Vous voulez résilier votre assurance auto mais vous ne savez pas comment rédiger votre lettre ? Pas de panique. Une lettre de résiliation assurance auto doit respecter certaines mentions obligatoires pour être valable, mais rien de compliqué. Que vous résiliez avec la loi Hamon, à l’échéance ou suite à une vente, le format reste quasiment identique. On vous donne un modèle prêt à l’emploi que tous les assureurs français acceptent en 2026, avec toutes les mentions indispensables et des explications claires pour chaque élément. Vous pourrez l’adapter à votre situation en quelques minutes et l’envoyer sereinement.

Les mentions obligatoires dans votre lettre

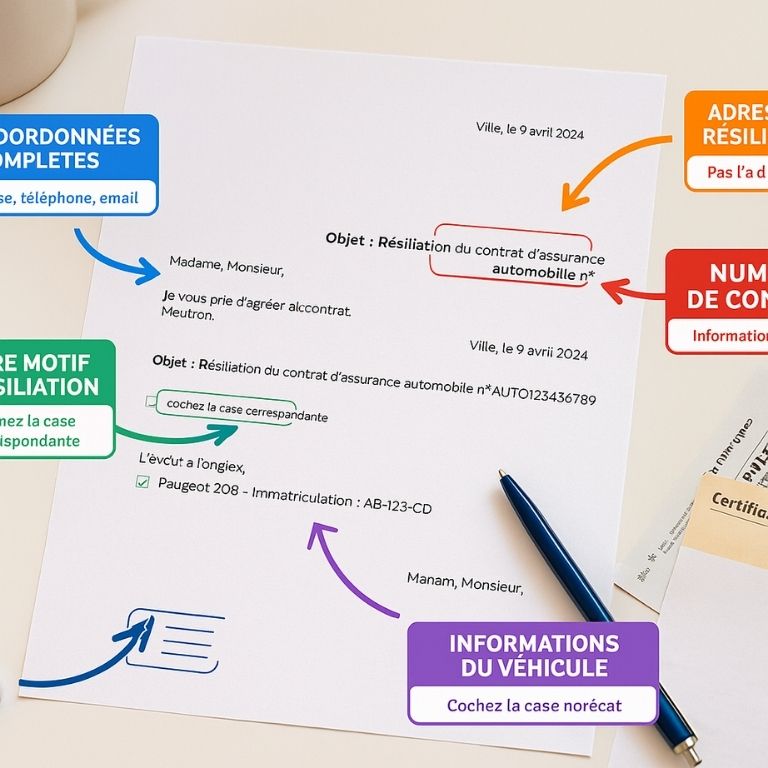

Une lettre de résiliation assurance auto doit contenir plusieurs informations essentielles pour être considérée comme valable par votre assureur.

Vos coordonnées complètes

En haut à gauche de votre lettre, indiquez vos nom, prénom et adresse postale complète. C’est important car votre assureur doit pouvoir vous identifier et vous envoyer la confirmation de résiliation à la bonne adresse.

Si votre adresse a changé récemment, utilisez votre nouvelle adresse. Votre assureur mettra automatiquement à jour son fichier lors du traitement de votre demande.

Les coordonnées de votre assureur

En haut à droite, notez le nom exact de votre compagnie d’assurance et l’adresse de son service résiliation. Ne vous trompez pas d’adresse, certains assureurs ont des services dédiés pour traiter les résiliations.

Cette adresse figure normalement sur vos conditions générales ou sur votre dernier avis d’échéance. Si vous ne la trouvez pas, appelez votre assureur pour la demander.

Le numéro de contrat

C’est la mention la plus importante de votre lettre. Sans votre numéro de contrat, votre assureur ne pourra pas identifier votre dossier et votre demande sera rejetée.

Ce numéro figure sur tous vos documents d’assurance : attestation, avis d’échéance, conditions générales. Il comporte généralement entre 8 et 15 caractères avec des lettres et des chiffres.

Les références du véhicule

Précisez la marque, le modèle et le numéro d’immatriculation de votre véhicule assuré. Ces informations permettent à votre assureur de s’assurer qu’il résilie bien le bon contrat si vous en avez plusieurs.

Pour un contrat qui couvre plusieurs véhicules, listez tous les véhicules concernés par la résiliation. Si vous ne résiliez qu’un seul véhicule d’une flotte, précisez-le clairement.

Le modèle de lettre type à personnaliser

Voici un modèle complet de lettre de résiliation assurance auto que vous pouvez copier et adapter à votre situation.

[Votre prénom et nom]

[Votre adresse complète]

[Code postal et ville]

[Nom de la compagnie d'assurance]

Service Résiliation

[Adresse de l'assureur]

[Code postal et ville]

À [Ville], le [Date du jour]

Objet : Résiliation du contrat d'assurance automobile n°[VOTRE NUMÉRO DE CONTRAT]

Lettre recommandée avec accusé de réception

Madame, Monsieur,

Je vous informe par la présente de ma décision de résilier mon contrat d'assurance automobile n°[VOTRE NUMÉRO DE CONTRAT], souscrit le [DATE DE SOUSCRIPTION], couvrant le véhicule suivant :

- Marque et modèle : [MARQUE ET MODÈLE]

- Immatriculation : [NUMÉRO D'IMMATRICULATION]

Cette résiliation intervient dans le cadre de [CHOISIR L'OPTION CORRESPONDANTE] :

□ La loi Hamon (contrat de plus d'un an)

□ L'échéance annuelle de mon contrat

□ La vente de mon véhicule (ci-joint certificat de cession)

□ Mon déménagement modifiant le risque assuré

Conformément aux dispositions légales, je vous demande de bien vouloir résilier ce contrat à compter du [DATE SOUHAITÉE] ou dans les délais légaux applicables.

Je vous prie de m'adresser :

- La confirmation écrite de cette résiliation

- Mon relevé d'information à jour

- Le remboursement de la cotisation payée d'avance le cas échéant

Je reste à votre disposition pour toute information complémentaire.

Je vous prie d'agréer, Madame, Monsieur, l'expression de mes salutations distinguées.

[Votre signature manuscrite]

[Votre nom en toutes lettres]

Ce modèle fonctionne pour toutes les situations de résiliation. Il vous suffit de personnaliser les informations entre crochets et de cocher la case correspondant à votre motif de résiliation.

Comment adapter la lettre selon votre situation

Selon votre motif de résiliation, vous devez légèrement modifier certains passages de la lettre de résiliation assurance auto.

Pour une résiliation loi Hamon

Si vous résiliez après un an de contrat grâce à la loi Hamon, cochez la case correspondante et n’indiquez pas de date précise. Écrivez simplement « dans les délais légaux » car c’est votre nouvel assureur qui gère tout.

Vous n’avez d’ailleurs pas besoin d’envoyer cette lettre vous-même. Votre nouvel assureur s’en charge pour vous. Mais si vous préférez gérer directement, ce modèle reste valable. Pour comprendre comment fonctionne cette procédure simplifiée, consultez notre guide complet sur la loi Hamon.

Pour une résiliation à échéance

Si vous résiliez à la date anniversaire de votre contrat, cochez la case « échéance annuelle » et précisez la date exacte d’échéance de votre contrat. Vous devez envoyer cette lettre au minimum deux mois avant cette date.

Par exemple, si votre contrat se termine le 31 décembre, votre lettre doit être reçue par l’assureur avant le 31 octobre. Les délais de résiliation sont stricts et non négociables pour cette méthode.

Pour une résiliation suite à vente

Si vous résiliez parce que vous avez vendu votre véhicule, cochez la case « vente du véhicule » et joignez obligatoirement une copie du certificat de cession. Sans ce justificatif, votre demande sera rejetée.

Précisez la date exacte de la vente dans votre lettre. La résiliation prendra effet 30 jours après réception de votre courrier par l’assureur. Toutes les démarches spécifiques sont détaillées dans notre article sur la résiliation d’assurance auto lors d’une vente.

Pour une résiliation suite à déménagement

Si vous résiliez après un déménagement qui modifie votre risque assuré, cochez la case « déménagement » et joignez un justificatif de domicile à votre nouvelle adresse (facture EDF, quittance de loyer).

Expliquez brièvement en quoi votre nouvelle situation change le risque. Par exemple : « Mon déménagement de Paris vers la Bretagne rurale diminue significativement les risques de vol et d’accident ». Notre guide sur le déménagement et la résiliation d’assurance vous donne tous les détails.

L’envoi en recommandé : pourquoi c’est obligatoire

Pour qu’une lettre de résiliation assurance auto soit valable légalement, elle doit obligatoirement être envoyée en courrier recommandé avec accusé de réception.

La preuve de réception

Le recommandé avec AR vous donne une preuve officielle que votre assureur a bien reçu votre demande. C’est cette date de réception qui déclenche les délais légaux de résiliation, pas la date d’envoi.

Si votre assureur prétend plus tard ne jamais avoir reçu votre lettre, vous pourrez prouver le contraire avec l’accusé de réception signé. C’est votre garantie contre les mauvaises surprises.

Le coût et les alternatives

Un courrier recommandé avec AR coûte environ 5 à 6 euros à La Poste. Ça peut sembler cher pour une simple lettre, mais c’est le prix de la sécurité juridique.

Certains assureurs acceptent désormais les emails en recommandé électronique via des plateformes agréées. C’est souvent moins cher et plus rapide. Vérifiez si votre assureur propose cette option sur son site.

Que faire de l’accusé de réception

Conservez précieusement l’accusé de réception signé pendant au moins deux ans. C’est votre preuve en cas de litige. Gardez aussi une copie de votre lettre et de tous les justificatifs joints.

Photographiez ou scannez tous ces documents et conservez-les numériquement en plus des versions papier. On n’est jamais trop prudent avec les documents administratifs.

Les pièces justificatives à joindre

Selon votre motif de résiliation, vous devez joindre certains documents à votre lettre de résiliation assurance auto.

Documents obligatoires selon les cas

Pour une vente de véhicule :

- Copie du certificat de cession (les deux exemplaires si possible)

- Copie de la carte grise barrée avec mention « vendu le [date] »

Pour un déménagement :

- Justificatif de domicile à la nouvelle adresse (facture EDF, quittance de loyer récente)

- Copie de la nouvelle carte grise si l’adresse est déjà mise à jour

Pour une résiliation loi Hamon :

- Aucun justificatif requis si c’est votre nouvel assureur qui gère

- Relevé d’information demandé mais pas obligatoire pour résilier

Pour une résiliation à échéance :

- Aucun justificatif obligatoire

- Juste la lettre en respectant le délai de préavis

Documents toujours utiles à demander

Même si ce n’est pas obligatoire pour résilier, demandez systématiquement votre relevé d’information dans votre lettre. Ce document récapitule votre historique de sinistres et votre coefficient bonus-malus.

Il vous sera indispensable pour souscrire une nouvelle assurance. Autant le réclamer tout de suite plutôt que de devoir relancer votre assureur plus tard.

Demandez aussi une confirmation écrite de la résiliation avec la date exacte de prise d’effet. Certains assureurs l’envoient automatiquement, d’autres non. Mieux vaut le préciser dans votre lettre.

Les erreurs à éviter dans votre lettre

Plusieurs erreurs courantes peuvent rendre votre lettre de résiliation assurance auto invalide ou retarder le traitement.

Oublier le numéro de contrat

C’est l’erreur la plus fréquente et la plus problématique. Sans numéro de contrat, votre assureur ne peut pas identifier votre dossier. Votre lettre finira à la poubelle ou vous recevrez un courrier vous demandant cette information, ce qui fait perdre du temps précieux.

Vérifiez deux fois que vous avez bien noté votre numéro de contrat et qu’il n’y a pas d’erreur de frappe. Un seul chiffre faux et c’est le mauvais contrat qui risque d’être résilié.

Se tromper d’adresse de résiliation

Certains assureurs ont des adresses différentes pour les nouveaux contrats, les sinistres et les résiliations. Si vous envoyez votre lettre au mauvais service, elle mettra plusieurs jours à arriver au bon endroit.

Ces quelques jours de retard peuvent vous faire rater le délai de deux mois pour une résiliation à échéance. Prenez le temps de vérifier l’adresse exacte du service résiliation.

Envoyer en courrier simple

On ne le répétera jamais assez : le courrier simple ne suffit pas pour une résiliation d’assurance. Même si votre assureur la reçoit et la traite, vous n’aurez aucune preuve en cas de litige.

Et si le courrier se perd en route, vous n’aurez aucun recours. Les 5 euros du recommandé avec AR sont le meilleur investissement de votre résiliation.

Ne pas garder de copie

Beaucoup de gens envoient leur lettre sans en garder de copie. Si l’assureur conteste un élément ou si vous devez prouver vos démarches, vous serez bien embêté.

Faites systématiquement une photocopie ou un scan de votre lettre et de tous les documents joints avant de les mettre sous pli. Cette précaution vous évitera bien des galères.

Que faire après l’envoi de la lettre

Une fois votre lettre de résiliation assurance auto envoyée, plusieurs étapes restent à surveiller.

Vérifier la réception

Consultez le suivi de votre recommandé sur le site de La Poste avec le numéro fourni au moment de l’envoi. Vous saurez exactement quand votre assureur a signé l’accusé de réception.

À partir de cette date, comptez les délais : 30 jours pour une résiliation loi Hamon ou suite à vente/déménagement, ou la date d’échéance pour une résiliation classique.

Attendre la confirmation

Votre assureur doit vous envoyer une confirmation écrite de la résiliation avec la date exacte de prise d’effet. Si vous ne recevez rien sous 15 jours après l’accusé de réception, relancez-les par téléphone.

Cette confirmation est importante car elle officialise la fin de votre contrat. Conservez-la avec vos documents d’assurance.

Récupérer votre remboursement

Si vous avez payé votre assurance annuellement et que vous résiliez en cours d’année, votre assureur doit vous rembourser la partie payée d’avance. Ce remboursement doit intervenir sous 30 jours maximum après la résiliation effective.

Si après ce délai vous n’avez rien reçu, relancez immédiatement votre assureur par courrier recommandé. Vous pouvez réclamer des intérêts de retard en cas de non-respect de ce délai légal.

Avec ce modèle de lettre de résiliation assurance auto, vous avez tous les éléments pour résilier votre contrat en toute sécurité. L’essentiel est de bien personnaliser les informations, de joindre les justificatifs nécessaires selon votre situation et d’envoyer le tout en recommandé avec accusé de réception. Gardez précieusement une copie de tout et surveillez la réception par votre assureur. Si vous hésitez encore sur le meilleur moment pour résilier ou si vous voulez comprendre toutes vos options selon votre profil, notre guide complet sur la résiliation d’assurance auto répond à toutes vos questions et vous accompagne dans chaque étape de votre changement d’assureur.