Vous êtes sur le point de comparer les offres d’assurance multirisque et vous pensez que le moins cher sera forcément le mieux ? Erreur classique. Chaque année, des milliers de Français se retrouvent sous-assurés ou avec des garanties inadaptées simplement parce qu’ils ont fait leur choix trop rapidement. Le prix est important, certes, mais ce n’est qu’une partie de l’équation. On vous dévoile les 3 pièges dans lesquels vous ne devez surtout pas tomber si vous voulez vraiment être bien protégé sans vous ruiner.

Erreur n°1 : Se focaliser uniquement sur le prix de la prime

C’est la faute la plus courante. Vous voyez une assurance multirisque à 18€/mois, une autre à 25€/mois… et hop, vous prenez la moins chère les yeux fermés. Mais attendez une seconde.

Le prix ne fait pas tout

Ce que cache un tarif bas :

- Des plafonds d’indemnisation ridiculement bas (5 000€ pour tout votre mobilier ? Vraiment ?)

- Des franchises astronomiques (500€ par sinistre = vous payez presque tout de votre poche)

- Des exclusions en pagaille (vol sans effraction, dégâts électriques, catastrophes naturelles limitées)

- Pas de garantie rééquipement à neuf (vous serez remboursé avec vétusté)

Exemple concret : Contrat A à 18€/mois : Capital mobilier plafonné à 8 000€, franchise 400€ Contrat B à 25€/mois : Capital mobilier 30 000€, franchise 150€, rééquipement à neuf inclus

Sur le papier, vous économisez 84€/an avec le Contrat A. Mais lors d’un sinistre de 3 000€, vous toucherez peut-être 1 500€ avec le Contrat A contre 2 850€ avec le Contrat B. Vous voyez le problème ?

Ce qu’il faut vraiment comparer

Au lieu de regarder juste le prix, créez-vous une grille de comparaison avec ces critères :

| Critère | Poids d’importance | À vérifier |

|---|---|---|

| Capital mobilier assuré | 3/5 | Minimum 20 000€ pour un logement classique |

| Montant des franchises | 3/5 | Maximum 200-300€ par sinistre |

| Plafonds par garantie | 2/5 | Vol, dégâts des eaux, incendie |

| Garanties incluses | 3/5 | RC, dégâts des eaux, incendie, vol |

| Options disponibles | 2/5 | Rééquipement à neuf, protection juridique |

| Prime mensuelle | 2/5 | Seulement après avoir vérifié tout le reste |

Le bon réflexe ? Comparez des offres à garanties équivalentes. Sinon, vous comparez des pommes avec des poires.

Erreur n°2 : Ne pas adapter l’offre à sa situation réelle

Deuxième piège énorme : choisir une offre « standard » sans réfléchir à vos besoins spécifiques. Spoiler : l’assurance multirisque d’un étudiant en studio n’a rien à voir avec celle d’une famille en maison.

L’effet « one size fits all » ne marche pas

Les profils ont des besoins différents :

Étudiant en studio meublé :

- Priorité : Responsabilité civile (obligatoire)

- Capital mobilier : 5 000 à 10 000€ suffisent

- Garantie vol : Moins cruciale (peu de biens de valeur)

- Budget : Limité, donc contrat de base OK

Jeune couple en T3 avec biens neufs :

- Capital mobilier : 25 000 à 40 000€ minimum

- Garantie rééquipement à neuf : Indispensable (meubles et électroménager récents)

- Protection objets de valeur : À évaluer (ordinateurs, TV, smartphone)

- Budget : Peut investir 25-35€/mois

Propriétaire d’une maison avec piscine :

- Garantie dommages aux tiers : Élargie (piscine = risque accru)

- Garantie jardin et dépendances : Nécessaire

- Responsabilité civile propriétaire : Plus élevée

- Budget : 40-60€/mois selon surface

Les questions à se poser AVANT de comparer

Pour éviter cette erreur, posez-vous ces questions :

- Quelle est la valeur réelle de mon mobilier ? (Faites le calcul : meubles + électroménager + vêtements + high-tech + vaisselle… ça grimpe vite !)

- Mon logement présente-t-il des spécificités ? (Rez-de-chaussée = risque vol accru, étage élevé sans ascenseur = risque dégât des eaux pour voisins du dessous, etc.)

- Ai-je des biens de grande valeur ? (Bijoux, œuvres d’art, collection, instruments de musique = extension de garantie nécessaire)

- Suis-je locataire ou propriétaire ? (Obligations différentes, notamment avec la loi Alur pour les locataires)

Pour tout savoir sur les garanties adaptées à votre profil, consultez notre [lien-vers-article-pilier-Assurance multirisque habitation (MRH) : Le guide complet 2026 pour bien choisir et économiser].

Le piège du « capital mobilier sous-estimé »

C’est l’erreur classique. On pense avoir pour 15 000€ de biens, on déclare ça, et puis… sinistre. L’expert passe, évalue vos pertes à 28 000€, mais vous n’êtes assuré que pour 15 000€. Résultat : vous êtes en sous-assurance et l’indemnisation sera plafonnée, voire proportionnelle.

Astuce pro : Faites l’inventaire de vos biens pièce par pièce. Vous serez surpris du total.

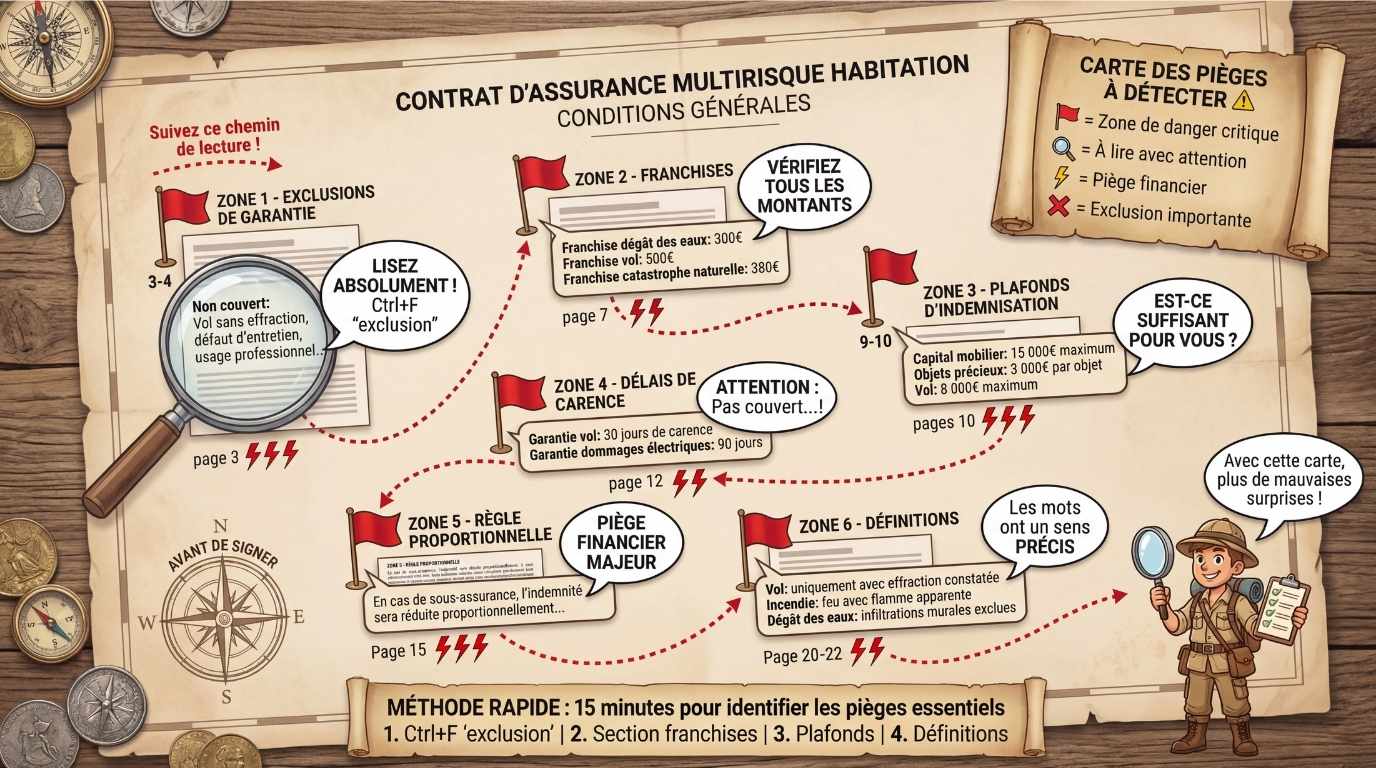

Erreur n°3 : Négliger les exclusions et les petites lignes

Ah, les fameuses « conditions générales » que personne ne lit jamais. C’est pourtant là que se cachent les mauvaises surprises qui peuvent vous coûter des milliers d’euros.

Ce qui est souvent exclu (et que vous ignorez)

Quand vous comparez des offres d’assurance multirisque, regardez attentivement les exclusions de garantie :

Exclusions classiques souvent oubliées :

- Dégâts causés par un défaut d’entretien : Votre chauffe-eau n’a pas été entretenu depuis 10 ans et il explose ? Pas couvert.

- Vol sans effraction : Vous avez oublié de fermer à clé ? L’assureur ne paiera rien (même avec garantie vol).

- Dommages électriques sans surtension : Votre frigo tombe en panne tout seul ? Rarement couvert.

- Catastrophes naturelles non déclarées : Sans arrêté de catastrophe naturelle publié au Journal Officiel, pas d’indemnisation.

- Biens professionnels à domicile : Vous télétravaillez avec du matériel de votre entreprise ? Il faut souvent une extension.

- Animaux de catégorie 1 ou 2 : Certains chiens sont exclus des garanties RC.

Les clauses à surveiller comme le lait sur le feu

Au-delà des exclusions, certaines clauses peuvent sérieusement limiter votre indemnisation :

La clause de vétusté : Sans garantie rééquipement à neuf, on vous applique une vétusté qui peut atteindre 40-50% sur des biens de quelques années.

La règle proportionnelle : Si vous êtes sous-assuré (capital mobilier déclaré inférieur à la réalité), l’indemnisation sera réduite proportionnellement.

Exemple chiffré :

- Vous déclarez 15 000€ de capital mobilier

- Vous avez en réalité 30 000€ de biens (= vous n’êtes assuré qu’à 50%)

- Sinistre de 10 000€

- Indemnisation : 10 000€ × 50% = 5 000€ seulement

Les délais de carence : Certaines garanties ne s’activent qu’après 30, 60 ou même 90 jours. Vol dans les 15 premiers jours ? Vous n’êtes pas encore couvert.

Les franchises variables : Attention, certaines franchises changent selon le type de sinistre. 150€ pour dégât des eaux, mais 300€ pour vol, et 380€ (légal) pour catastrophe naturelle.

Comment décrypter les petites lignes sans y passer 3 heures

On sait, lire 40 pages de conditions générales, c’est pas fun. Voici la méthode rapide :

- Ctrl+F « exclusion » dans le PDF et lisez tous les passages qui contiennent ce mot

- Cherchez la section « Franchises » et notez tous les montants

- Identifiez les plafonds d’indemnisation pour chaque garantie

- Vérifiez les définitions des termes comme « vol », « incendie », « dégât des eaux » (ils peuvent être restrictifs)

Et si vraiment vous avez un doute, appelez l’assureur et posez vos questions. C’est leur boulot de vous expliquer. D’ailleurs, si vous hésitez entre souscrire en ligne ou passer par une agence pour avoir ces explications, consultez notre guide : [lien-vers-article-satellite-Conseil : Faut-il choisir une assurance habitation en ligne ou en agence ?].

Les 3 commandements pour bien comparer

Pour résumer et ne plus jamais tomber dans ces pièges :

1. Le prix tu compareras… mais en dernier Établissez d’abord vos besoins, vérifiez les garanties, et seulement après, regardez le tarif.

2. Ton profil tu analyseras Étudiant, famille, propriétaire, locataire, biens de valeur, logement atypique… adaptez votre assurance multirisque à VOTRE situation.

3. Les petites lignes tu liras Exclusions, franchises, plafonds… c’est là que se jouent les vraies différences entre les contrats.

« 90% des litiges avec les assurances viennent d’une méconnaissance du contrat au moment de la souscription. Prenez 30 minutes pour bien comparer, ça peut vous faire économiser des milliers d’euros. » – Médiateur de l’assurance

Et voilà, vous savez maintenant comment éviter les trois grosses erreurs qui plombent la majorité des comparaisons d’assurance multirisque. Oui, ça demande un peu de temps et d’attention. Mais franchement, entre passer une demi-heure à bien comparer maintenant ou galérer pendant des mois après un sinistre parce que vous n’êtes pas bien couvert… le choix est vite fait. Alors prenez votre temps, faites les choses bien, et vous dormirez sur vos deux oreilles en sachant que vous êtes vraiment protégé.