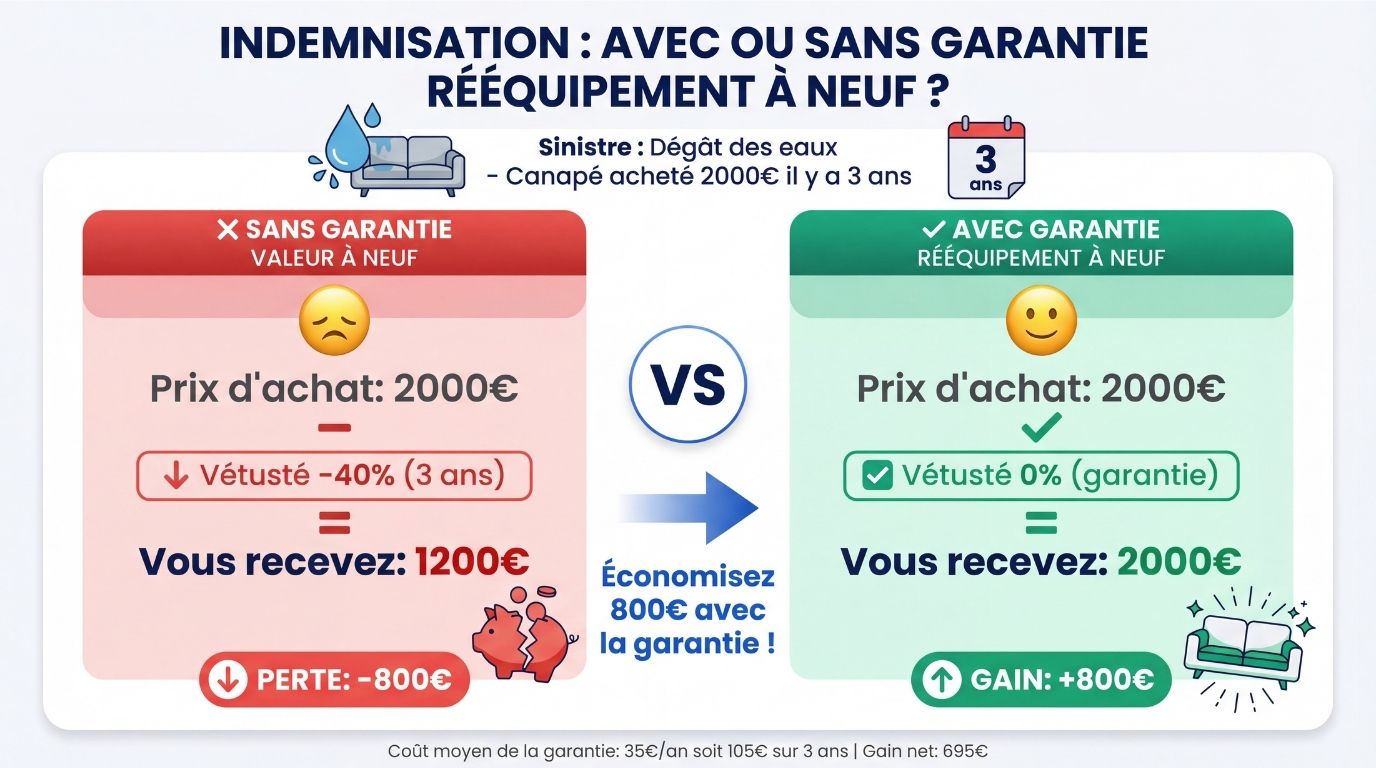

Imaginez : un dégât des eaux détruit votre canapé acheté 2 000€ il y a trois ans. Votre assurance vous rembourse … 1 200€. Pourquoi ? Parce que votre contrat applique la vétusté. Frustrant, non ? C’est exactement là que la garantie rééquipement à neuf MRH devient votre meilleure alliée. Cette option, souvent méconnue, peut littéralement vous faire économiser des milliers d’euros en cas de sinistre. On vous explique tout : comment ça marche, combien ça coûte, et surtout si ça vaut vraiment le coup pour vous.

Qu’est-ce que la garantie rééquipement à neuf ?

La garantie rééquipement à neuf (aussi appelée « valeur à neuf » ou « valeur de remplacement ») est une option qui s’ajoute à votre contrat d’assurance multirisque habitation.

Le principe de base

Sans cette garantie (indemnisation standard) : L’assureur déduit la vétusté de vos biens endommagés. Plus l’objet est ancien, moins vous êtes remboursé.

Avec la garantie rééquipement à neuf : Vous êtes indemnisé au prix actuel d’un bien équivalent neuf, sans déduction de vétusté (ou avec une vétusté très limitée selon les contrats).

Exemple concret :

- Votre télé achetée 800€ il y a 4 ans est détruite dans un incendie

- Sans garantie : Vétusté de 40% appliquée = vous touchez 480€

- Avec garantie : Vous touchez 800€ (ou le prix d’une TV équivalente neuve)

C’est aussi simple que ça. Et la différence peut vite grimper quand on parle de meubles, électroménager ou high-tech.

Quels biens sont couverts par le rééquipement à neuf ?

La garantie valeur à neuf MRH ne couvre pas forcément tout. Ça dépend des contrats, mais voici ce qui est généralement inclus :

Biens mobiliers couverts

Mobilier et équipements domestiques :

- Meubles (canapé, lit, tables, armoires)

- Électroménager (frigo, lave-linge, four, micro-ondes)

- High-tech (TV, ordinateur, console de jeux)

- Literie et matelas

- Équipements de cuisine

Souvent couverts avec conditions :

- Vêtements (parfois avec un plafond spécifique)

- Linge de maison

- Petit électroménager

- Objets de décoration

Les exclusions classiques

Attention, certains biens sont généralement exclus du rééquipement à neuf :

- Bijoux et objets précieux (nécessitent souvent une garantie spécifique)

- Œuvres d’art et antiquités

- Collections (timbres, pièces, cartes)

- Véhicules à moteur

- Biens professionnels

Notre conseil : Lisez bien les conditions particulières de votre contrat. Chaque assureur a ses propres règles. Pour tout savoir sur les garanties de votre MRH, consultez notre guide complet 2026 pour bien choisir et économiser.

Combien coûte cette garantie et est-ce rentable ?

On arrive au nerf de la guerre : le prix. La garantie rééquipement à neuf n’est pas gratuite, mais elle reste souvent abordable.

Le surcoût moyen

Fourchette de prix :

- Entre 5% et 15% supplémentaires sur votre prime annuelle

- Soit environ 15€ à 50€ de plus par an pour un contrat de base à 300€/an

Exemple chiffré :

- Contrat de base : 280€/an

- Avec rééquipement à neuf : 315€/an

- Surcoût : 35€/an (soit moins de 3€ par mois)

Le calcul de rentabilité

Pour savoir si ça vaut le coup, posez-vous ces questions :

Votre logement est-il bien équipé ?

- Meubles et électroménager récents (moins de 5 ans) → Très rentable

- Équipement ancien (plus de 10 ans) → Moins intéressant

Exemple de gain potentiel lors d’un sinistre :

| Article | Prix d’achat | Âge | Sans garantie (vétusté 30%) | Avec garantie | Gain |

|---|---|---|---|---|---|

| Canapé | 1 500€ | 3 ans | 1 050€ | 1 500€ | +450€ |

| Frigo | 800€ | 2 ans | 560€ | 800€ | +240€ |

| TV | 1 000€ | 4 ans | 700€ | 1 000€ | +300€ |

| TOTAL | 3 300€ | – | 2 310€ | 3 300€ | +990€ |

Dans cet exemple, un seul sinistre vous fait gagner 990€. Si votre garantie vous coûte 35€/an, il faudrait 28 ans sans sinistre pour que ce soit « perdant ». Le calcul est vite fait.

Les conditions et limites à connaître

Comme toute garantie, le rééquipement à neuf MRH a ses petits caractères. Autant les connaître avant.

Le plafond d’âge des biens

La plupart des contrats appliquent un plafond d’âge au-delà duquel la garantie ne s’applique plus :

- Mobilier : Souvent jusqu’à 8 à 10 ans

- Électroménager : Généralement 5 à 7 ans

- High-tech : Rarement au-delà de 5 ans

Exemple : Votre canapé a 12 ans ? Même avec la garantie, vous serez indemnisé en valeur d’usage avec vétusté.

La franchise reste applicable

Ne confondez pas : la franchise de votre contrat s’applique toujours. La garantie rééquipement à neuf ne change que le mode de calcul de l’indemnisation, pas la franchise.

Rappel : Si vous avez une franchise de 200€ et un sinistre à 1 500€, vous recevrez 1 300€ (avec ou sans garantie rééquipement, la franchise est déduite).

Le principe de l’équivalence

L’assureur vous rembourse un bien équivalent, pas forcément le même modèle. Si votre TV Samsung n’existe plus, vous aurez une TV de marque et caractéristiques similaires.

L’obligation de remplacement

Certains contrats imposent que vous remplaciez effectivement le bien pour toucher l’indemnisation complète. Sinon, vous ne recevez qu’une indemnité partielle en valeur d’usage.

Comment ça se passe :

- Sinistre déclaré et expertise réalisée

- Vous recevez une avance (souvent 70% du montant)

- Vous rachetez le bien et fournissez la facture

- L’assureur verse le solde (les 30% restants)

Pour qui cette garantie est-elle vraiment indispensable ?

Tout le monde n’a pas le même besoin de garantie valeur à neuf. Voici nos recommandations selon les profils.

Fortement recommandé pour :

Les jeunes actifs et primo-accédants

- Vous venez de meubler votre logement avec du neuf

- Vos biens ont moins de 5 ans

- Vous n’avez pas l’épargne pour tout racheter en cas de pépin

Les familles avec enfants

- Beaucoup d’équipements (électroménager, high-tech, mobilier)

- Renouvellement régulier du matériel

- Budget serré en cas de gros sinistre

Les locataires avec biens de valeur

- Vous avez investi dans du bon matériel

- Vous ne voulez pas perdre d’argent en cas de sinistre

- Votre capital mobilier dépasse 20 000€

À évaluer pour :

Les propriétaires avec épargne conséquente

- Vous avez les moyens de racheter en cas de sinistre

- Votre mobilier est déjà ancien (plus de 10 ans)

- Vous préférez économiser les 35€/an et « auto-assurer »

Les étudiants en logement meublé

- Peu de biens personnels de valeur

- Équipement basique et ancien

- Priorité au prix le plus bas

Peu utile pour :

Les logements avec mobilier très ancien

- Vos meubles ont plus de 15 ans

- Vous comptez les remplacer prochainement

- Le surcoût n’est pas justifié par la valeur actuelle

Comment souscrire cette garantie ?

Vous êtes convaincu ? Voici comment ajouter la garantie rééquipement à neuf à votre contrat MRH.

Lors de la souscription initiale

C’est le moment idéal. Quand vous comparez les offres d’assurance (en ligne ou en agence, d’ailleurs si vous hésitez consultez notre guide : Faut-il choisir une assurance habitation en ligne ou en agence ?), cochez simplement l’option « rééquipement à neuf » ou « valeur de remplacement ».

Points à vérifier avant de signer :

- Le plafond d’indemnisation global

- L’âge maximum des biens couverts

- Les exclusions spécifiques

- Le surcoût exact en euros

En cours de contrat

Vous avez déjà une assurance sans cette garantie ? Pas de panique, vous pouvez généralement l’ajouter :

- À la date anniversaire du contrat (le plus simple)

- En cours d’année moyennant parfois un ajustement de prime au prorata

- Lors d’une modification du contrat (déménagement, nouveaux biens, etc.)

Contactez votre assureur, expliquez votre besoin, et demandez un avenant à votre contrat.

Le verdict : faut-il absolument prendre cette garantie ?

Franchement ? Si vous avez du mobilier et de l’électroménager récents (moins de 5-7 ans), la garantie rééquipement à neuf MRH est un excellent investissement. Pour 2 à 3€ par mois, vous vous assurez d’être remboursé au juste prix en cas de coup dur.

C’est pas une garantie « gadget » qu’on vous vend pour gonfler la facture. C’est une vraie protection qui peut vous faire gagner des centaines, voire des milliers d’euros lors d’un sinistre.

Par contre, si vos biens ont déjà 10-15 ans et que vous avez une bonne épargne de côté, vous pouvez éventuellement vous en passer. Mais honnêtement, pour le prix dérisoire que ça représente, autant dormir sur ses deux oreilles. Parce qu’un sinistre, ça arrive toujours au pire moment – et c’est là que vous serez bien content d’avoir cette garantie dans votre poche.