Vous venez d’avoir votre permis et vous découvrez les tarifs d’assurance auto jeune conducteur ? Le choc. Entre 1 500 et 3 000 € par an pour assurer une petite Clio, ça pique sérieux. Vous avez l’impression de vous faire arnaquer ? Pas totalement faux. Les assureurs considèrent les jeunes conducteurs comme des bombes à risque ambulantes. Mais bonne nouvelle : il existe des techniques parfaitement légales pour faire chuter cette facture de 40 à 50%. On vous dévoile toutes les astuces que les assureurs ne vous diront jamais pour trouver une assurance auto jeune conducteur pas cher sans sacrifier vos garanties.

1. Pourquoi c’est si cher pour les jeunes conducteurs ?

Avant de chercher des solutions, comprenons pourquoi les assureurs vous matraquent autant.

1.1 Les statistiques qui vous plombent

Les chiffres ne mentent pas, et ils ne sont pas en votre faveur :

- Les 18-25 ans représentent 9% des conducteurs mais causent 21% des accidents mortels

- Un jeune conducteur a 4 fois plus de risques d’avoir un accident qu’un conducteur expérimenté

- 25% des jeunes conducteurs ont un accident dans leurs 2 premières années de permis

- Le pic de risque se situe entre 6 mois et 18 mois après l’obtention du permis

Pour les assureurs, vous êtes donc un pari risqué. D’où des primes qui explosent.

1.2 La majoration jeune conducteur expliquée

Légalement, les assureurs appliquent une surprime jeune conducteur :

| Situation | Majoration Appliquée | Impact Sur Votre Prime |

|---|---|---|

| Permis classique < 3 ans | +100% | Vous payez le double |

| Permis en conduite accompagnée < 3 ans | +50% | Vous payez 1,5 fois le prix |

| Après 1 an sans accident | +50% puis 0% | La surprime diminue progressivement |

| Après 2 ans sans accident | +0% | Vous payez comme un conducteur normal |

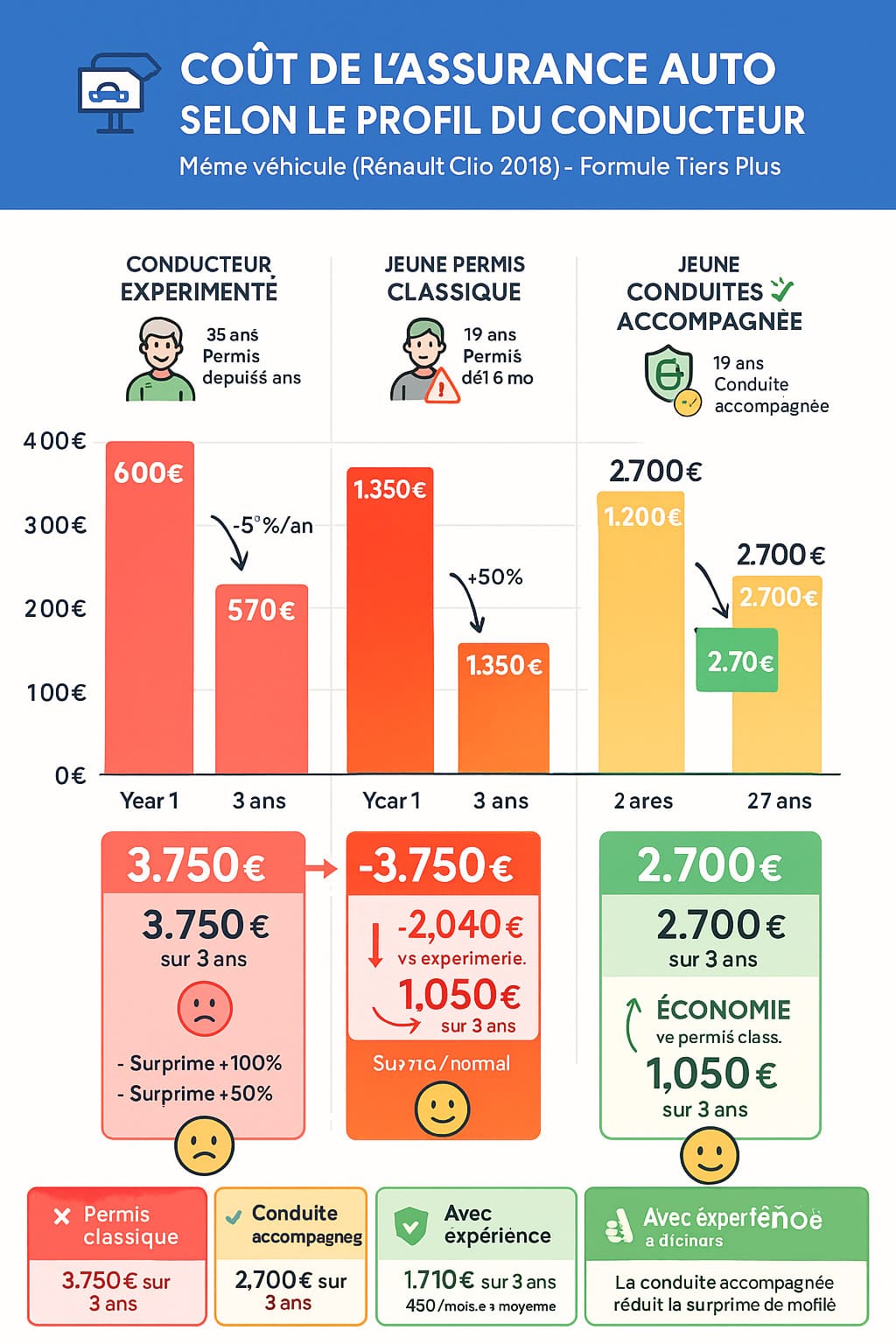

Exemple concret : Une assurance qui coûte 600 € pour un conducteur expérimenté vous coûtera 1 200 € en permis classique ou 900 € en conduite accompagnée. La différence entre les deux ? 300 € par an pendant 2-3 ans.

2. Les stratégies immédiates pour faire baisser la facture

On rentre dans le vif du sujet : les techniques qui marchent vraiment pour obtenir une assurance auto jeune conducteur pas cher.

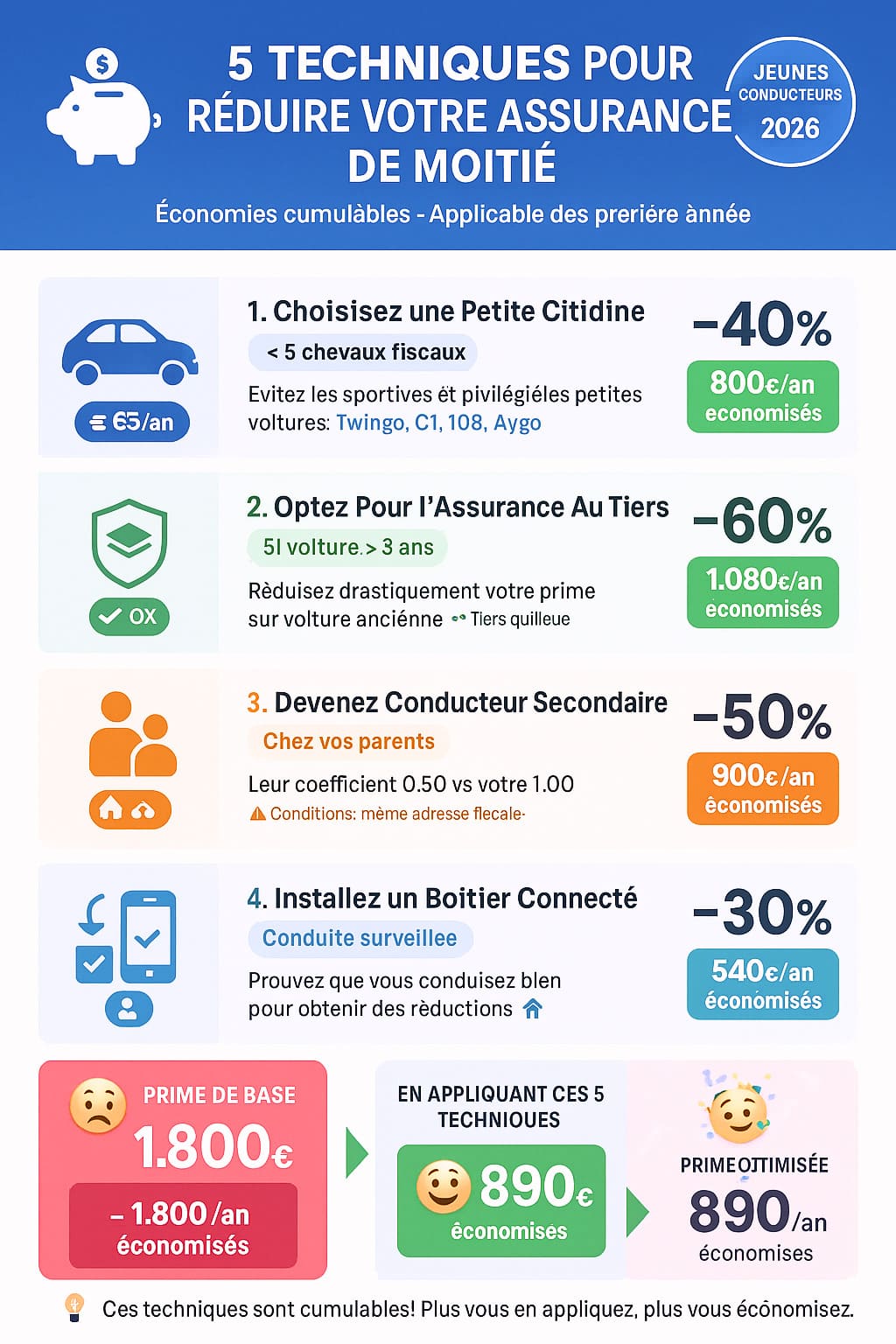

2.1 Choisissez la bonne voiture (c’est crucial)

Votre choix de véhicule impacte directement votre prime. Voici les critères qui font exploser ou baisser les tarifs :

Les voitures à éviter absolument :

- Puissance élevée : Au-delà de 6 chevaux fiscaux, les prix s’envolent

- Sportives : GTI, RS, Sport… même d’occasion, c’est hors budget

- Allemandes premium : BMW, Audi, Mercedes = surprime garantie

- Modèles volés fréquemment : Clio RS, Golf GTI, 208 GT

Les voitures parfaites pour jeunes conducteurs :

- Citadines essence 4-5 CV : Twingo, C1, Aygo, 107, 108

- Diesel économiques : Clio 3 dCi, 207 HDI, Fiesta TDCi

- Voitures de plus de 10 ans : L’assurance au tiers suffit, économie massive

Exemple chiffré :

- Peugeot 208 GT (7 CV, 130 ch) : Assurance tous risques = 2 800 €/an

- Peugeot 108 (4 CV, 68 ch) : Assurance tous risques = 1 200 €/an

- Économie : 1 600 €/an juste en changeant de modèle

2.2 Optez pour l’assurance au tiers (si votre voiture le permet)

Si vous achetez une voiture de plus de 8-10 ans qui vaut moins de 3 000 €, passez en assurance au tiers :

- Votre prime peut chuter de 60% par rapport au tous risques

- Exemple : Tous risques 1 800 € → Tiers 720 €

- Vous restez légal et couvert pour les dégâts aux autres

- Votre voiture n’est pas couverte, mais elle ne vaut pas grand-chose de toute façon

Le calcul à faire : Si votre assurance tous risques coûte plus de 40% de la valeur de votre voiture par an, passez au tiers. C’est mathématique.

2.3 Devenez conducteur secondaire chez vos parents

La technique la plus utilisée (et légale si bien faite) :

- Vos parents ajoutent votre véhicule sur leur contrat

- Vous êtes déclaré comme conducteur secondaire

- Vous profitez de leur bonus (souvent 0,50)

- Votre prime peut être divisée par 2 ou 3

Attention aux conditions :

- Vous devez habiter chez eux (même domicile fiscal)

- Vous ne devez pas utiliser le véhicule plus qu’eux (sinon c’est de la fausse déclaration)

- Si vous avez un accident, ça impacte leur bonus

Alternative si vous êtes indépendant : L’assurance au nom d’un parent avec vous en conducteur principal désigné. Certains assureurs le proposent, et ça reste moins cher.

3. Les astuces méconnues qui font vraiment la différence

Au-delà des basiques, voici les techniques que peu de jeunes conducteurs connaissent.

3.1 Les assureurs spécialisés jeunes conducteurs

Certaines compagnies se sont spécialisées dans les profils jeunes avec des tarifs adaptés :

Ornikar Assurance :

- Assureur 100% digital, tarifs agressifs

- Formule jeune conducteur à partir de 690 €/an

- Application mobile pour suivre votre conduite (bonus si vous conduisez bien)

April Moto / April Auto Jeune :

- Spécialiste des profils difficiles

- Accepte les jeunes sans surprime excessive

- Tarifs compétitifs sur citadines

Maif Young Drive :

- Programme spécial 18-25 ans

- Boîtier connecté qui analyse votre conduite

- Réduction jusqu’à -30% si vous conduisez bien

L’Olivier Assurance :

- Mutuelle qui favorise les jeunes assurés

- Tarifs dégressifs dès la première année sans sinistre

3.2 Le boîtier de conduite connecté : votre allié surprise

De plus en plus d’assureurs proposent un boîtier connecté installé dans votre voiture :

Comment ça marche :

- Le boîtier enregistre votre conduite : vitesse, freinages, virages, horaires

- Une appli vous donne un score de conduite

- Si vous conduisez bien → réduction progressive de votre prime

Les économies possibles :

- -10% dès les 3 premiers mois de bonne conduite

- -20% après 6 mois sans comportement à risque

- -30% après 1 an si vous êtes exemplaire

Les assureurs qui proposent :

- Allianz Drive

- Axa Drive

- Direct Assurance Conduite Connectée

- MAIF Roulez Connecté

Le piège à éviter : Si vous conduisez mal (excès de vitesse, freinages brusques), votre prime peut stagner ou augmenter. Soyez honnête avec vous-même avant de souscrire.

3.3 Payez annuellement (Oui, même Jeune)

Ça peut paraître contre-intuitif, mais payer en une fois fait baisser votre prime :

- Les assureurs facturent des frais de fractionnement (entre 3 et 8% par an)

- Sur une prime de 1 500 €, ça représente 45 à 120 € d’économie

- Si vous n’avez pas la somme, demandez à vos parents de l’avancer (et remboursez-les mensuellement)

4. Le Plan d’action sur 3 ans pour sortir de la surprime

Votre objectif : descendre progressivement votre prime jusqu’à un tarif normal. Voici le calendrier à suivre.

4.1 Année 1 : Minimiser les dégâts

Vos priorités :

- Achetez une petite voiture pas chère (moins de 5 CV)

- Souscrivez en assurance au tiers ou tiers+ si la voiture vaut moins de 5 000 €

- Utilisez un comparateur spécialisé jeunes conducteurs (LeLynx, Assurland ont des filtres)

- Déclarez-vous conducteur secondaire chez vos parents si possible

Objectif de prime : Entre 800 et 1 200 € maximum

4.2 Année 2 : profiter de la descente de la surprime

Après 1 an sans accident :

- Votre surprime passe de +100% à +50% (permis classique) ou de +50% à +0% (conduite accompagnée)

- Renégociez immédiatement avec votre assureur

- Si refus, changez d’assureur (loi Hamon : résiliation à tout moment après 1 an)

Économie attendue : -25% à -40% sur votre prime

4.3 Année 3 : retour à la normale

Après 2 ans sans accident :

- La surprime jeune conducteur disparaît complètement

- Vous payez comme un conducteur normal

- Vous commencez à accumuler du bonus (-5% par an)

Objectif de prime : Entre 500 et 800 € selon votre véhicule

5. Les erreurs qui coûtent cher aux jeunes conducteurs

Attention à ces pièges qui peuvent vous faire perdre des centaines d’euros.

5.1 Ne pas comparer chaque année

L’erreur : Rester chez le même assureur par flemme ou loyauté.

Pourquoi c’est cher : Les assureurs augmentent souvent les tarifs à la reconduction (+3-5% par an) en pariant que vous ne comparerez pas.

La solution : Utilisez les comparateurs en ligne chaque année, 2 mois avant votre échéance. 15 minutes de comparaison peuvent vous faire économiser 200-400 €. Pour optimiser votre recherche et éviter les pièges des comparateurs, consultez notre guide complet sur comparateur assurance auto.

5.2 Prendre trop de garanties inutiles

Les garanties souvent superflues pour un jeune conducteur :

- Protection du conducteur élevée : Si vous êtes déjà couvert par la Sécu et une mutuelle

- Véhicule de remplacement : Prenez les transports pendant les réparations

- Assistance 0 km premium : La version de base suffit

L’économie : Retirer ces options peut faire baisser votre prime de 10-15%.

5.3 Mentir sur son profil

La tentation : Ne pas déclarer qu’on est jeune conducteur, dire qu’on a la conduite accompagnée alors que non, se déclarer conducteur occasionnel alors qu’on utilise la voiture tous les jours.

Les conséquences :

- En cas d’accident, l’assureur vérifie TOUT

- Refus d’indemnisation si fausse déclaration

- Résiliation du contrat pour fausse déclaration

- Fichage AGIRA : impossible de retrouver une assurance pendant des années

Ne mentez jamais. Ça ne vaut pas le coup. Pour mieux comprendre votre contrat et vos droits en tant que jeune conducteur, découvrez tous les détails dans notre [lien-vers-article-pilier-assurance-auto-guide-complet].

Patience et stratégie : votre combo gagnant

Trouver une assurance auto jeune conducteur pas cher, c’est possible, mais ça demande un peu de stratégie. Les assureurs ne vont pas vous offrir des tarifs bas sur un plateau d’argent : il faut comparer, négocier, et surtout faire les bons choix dès le départ. La voiture que vous achetez, la formule que vous choisissez, et votre comportement au volant pendant les 2 premières années vont déterminer combien vous allez payer.

Retenez l’essentiel : achetez malin (petite citadine, pas de sportive), assurez-vous au tiers si la voiture est vieille, exploitez le bonus de vos parents si vous pouvez, et conduisez comme un ange pendant 2 ans. En appliquant ces conseils, vous pouvez facilement passer d’une prime à 2 000 € à une prime entre 800 et 1 000 €. Ça fait une sacrée différence sur votre budget étudiant ou jeune actif.

Et surtout, rappelez-vous que c’est temporaire : après 2-3 ans de conduite sans accroc, la surprime disparaît et vous entrez dans le monde normal de l’assurance. Alors prenez votre mal en patience, roulez prudemment, et dans quelques années, vous vous souviendrez de ces tarifs de jeune conducteur comme d’un mauvais souvenir.