Vous venez de trouver l’appart’ parfait à partager avec vos potes ou de nouveaux colocataires ? Super ! Mais avant de faire sauter le champagne, parlons d’un sujet moins fun mais carrément essentiel : l’assurance colocation. Parce que oui, même en coloc’, il faut s’assurer. Et là, vous vous demandez sûrement : on fait comment ? Chacun prend son assurance ou on en souscrit une tous ensemble ? Spoiler : les deux options existent, mais elles n’ont pas du tout les mêmes implications. On vous explique tout pour éviter les galères.

L’assurance en colocation : une obligation légale incontournable

Première chose à savoir : l’assurance habitation est obligatoire en colocation, comme pour n’importe quelle location. C’est la loi, point barre. Votre propriétaire peut exiger une attestation d’assurance dès la signature du bail, puis chaque année. Pas d’attestation = pas de clés, c’est aussi simple que ça.

Mais contrairement à une location classique où vous êtes seul maître à bord, la coloc’ ajoute une couche de complexité. Plusieurs personnes vivent sous le même toit, utilisent les mêmes équipements, et peuvent potentiellement causer des dégâts. D’où la question cruciale : assurance individuelle ou collective ?

Que dit vraiment le bail ?

Avant de foncer tête baissée, sortez votre bail et lisez attentivement les clauses d’assurance. Deux cas de figure se présentent :

- Bail collectif : tous les colocataires sont mentionnés ensemble sur le même contrat

- Baux individuels : chaque colocataire a son propre contrat de location pour sa chambre

Le type de bail influence souvent (mais pas toujours) le type d’assurance colocation à souscrire. On y revient juste après.

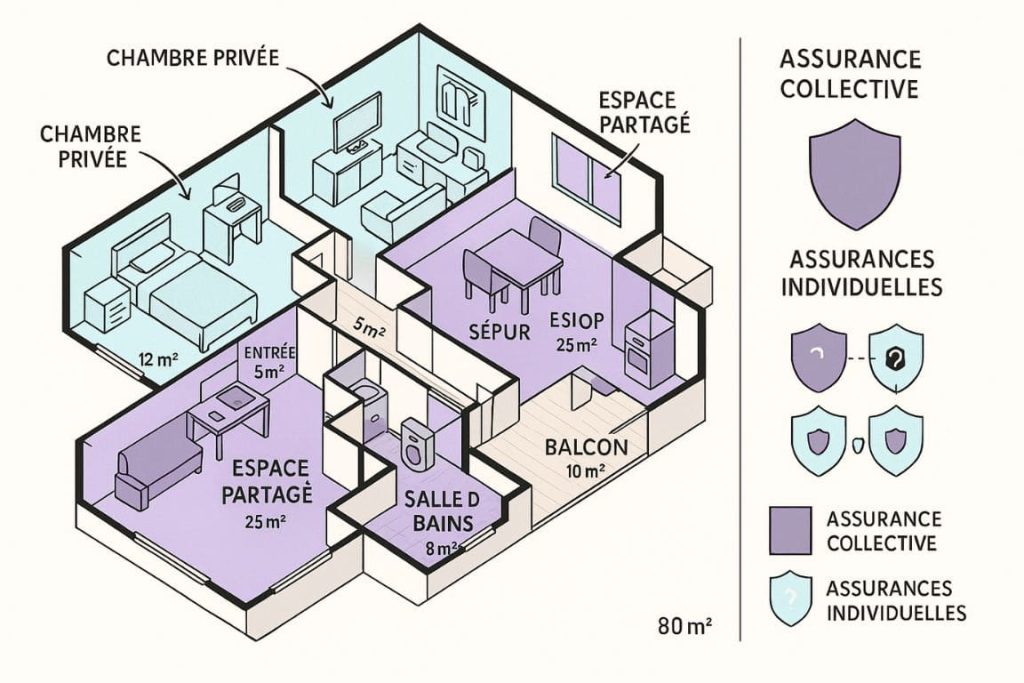

L’assurance collective : tous pour un, un pour tous

L’assurance collective en colocation, c’est quand tous les colocataires figurent sur le même contrat d’assurance. Un seul contrat, une seule prime à payer (qu’on se répartit ensuite), une seule attestation à fournir au proprio.

Les avantages de l’assurance collective

C’est généralement plus économique. Les assureurs proposent souvent des tarifs dégressifs pour un groupe. Au lieu de payer 3 fois 80€, vous payez peut-être 180€ à trois, soit 60€ chacun. Ça fait une sacrée différence sur l’année !

C’est plus simple administrativement. Un seul interlocuteur avec l’assureur, une seule attestation à gérer, un seul renouvellement annuel. Moins de paperasse, moins de risque d’oublier.

Tout le monde est couvert de la même façon. Pas de jaloux, pas de zones grises : les parties communes et privatives sont toutes protégées par le même contrat.

Les inconvénients à ne pas négliger

La solidarité peut devenir un piège. Si l’un des colocataires ne paie pas sa part, les autres doivent compenser pour maintenir le contrat actif. Et si l’un cause un gros sinistre, ça peut impacter le malus de tout le monde.

Compliqué quand quelqu’un part. Si un coloc’ déménage en cours d’année, il faut modifier le contrat, recalculer les quotes-parts, parfois même changer d’assureur. C’est la galère administrative assurée.

Engagement collectif. Vous devez tous être d’accord sur le niveau de garanties, le montant de la franchise, l’assureur choisi. Pas toujours facile quand vous avez des besoins différents.

L’assurance individuelle : chacun sa couverture

L’alternative, c’est que chaque colocataire souscrive sa propre assurance habitation. Vous êtes alors tous indépendants les uns des autres sur le plan assurantiel.

Pourquoi opter pour des assurances individuelles ?

Liberté et autonomie totales. Vous choisissez votre assureur, vos garanties, votre niveau de couverture selon vos besoins. Vous voulez protéger votre MacBook à 2000€ ? C’est votre choix et votre budget.

Pas de dépendance financière. Si votre coloc’ ne paie pas son assurance, ce n’est pas votre problème. Vous restez couvert, lui se débrouille avec ses galères.

Mobilité simplifiée. Vous déménagez ? Vous résiliez votre assurance ou vous la transférez sur votre nouveau logement. Les autres colocs ne sont pas impactés.

Historique personnel préservé. Si vous n’avez jamais eu de sinistre, vous gardez votre bonus. À l’inverse, le malus d’un coloc’ négligent ne vous touche pas.

Les points faibles de cette solution

Ça peut coûter plus cher. Trois assurances individuelles à 80€ = 240€ au total, contre 180€ pour une collective. Le budget global de la coloc’ est plus élevé.

Coordination obligatoire. Il faut s’assurer que tout le monde est bien assuré. Si l’un oublie de payer et que son contrat est résilié, ça peut poser problème au proprio.

Zones de flou possibles. Qui couvre quoi dans les parties communes ? Si votre pote casse la baie vitrée du salon, c’est l’assurance de qui qui intervient ?

Le tableau comparatif qui clarifie tout

| Critère | Assurance collective | Assurances individuelles |

|---|---|---|

| Coût global | 150–200 €/an (total) | 200–250 €/an (total) |

| Simplicité administrative | Très simple : un seul contrat à gérer | Moyenne : un contrat par colocataire, plus de démarches |

| Autonomie | Faible : vous dépendez des choix du groupe | Très forte : chacun choisit son assureur et ses garanties |

| Flexibilité départ/arrivée | Faible : chaque changement de colocataire complique le contrat | Excellente : chaque colocataire gère son entrée et sa sortie indépendamment |

| Protection personnalisée | Limitée : garanties standardisées pour tout le monde | Très bonne : garanties ajustables selon le profil et les besoins de chacun |

| Risque financier partagé | Élevé : un impayé ou un sinistre peut impacter tout le groupe | Nul : chacun est responsable uniquement de son contrat |

Que couvre exactement une assurance colocation ?

Quel que soit votre choix (individuelle ou collective), une bonne assurance colocation doit inclure certaines garanties essentielles :

Les garanties de base obligatoires

- Responsabilité civile locative : couvre les dégâts que vous causez au logement du propriétaire

- Dégâts des eaux : la hantise de tous les colocataires (merci la machine à laver)

- Incendie et explosion : parce qu’un barbecue sur le balcon, ça peut mal tourner

- Catastrophes naturelles : obligatoire par la loi

Les garanties complémentaires recommandées

Vol et cambriolage : surtout si vous avez du matos informatique ou des objets de valeur. En coloc’, les allées et venues sont fréquentes, le risque augmente.

Bris de glace : fenêtres, miroirs, vitres… Les accidents arrivent, surtout quand on est plusieurs.

Responsabilité civile vie privée : si vous causez un dégât chez un voisin ou dans l’immeuble.

Les options spéciales colocation

Certains assureurs ont compris les enjeux de la vie en communauté et proposent des options adaptées :

- Protection des biens personnels dans votre chambre

- Couverture étendue pour les équipements électroniques

- Assistance juridique en cas de litige entre colocataires

- Protection pendant les absences prolongées (stages, vacances)

Comment choisir entre individuelle et collective ?

Pas de réponse universelle, tout dépend de votre situation. Voici quelques pistes pour trancher :

Choisissez l’assurance collective si :

✓ Vous vous connaissez bien et vous vous faites confiance ✓ Vous prévoyez de rester longtemps ensemble (au moins 1 an) ✓ Vous avez tous à peu près les mêmes besoins en couverture ✓ Vous voulez optimiser le budget de la coloc’ ✓ Vous avez un bail collectif

Optez pour des assurances individuelles si :

Vous ne connaissez pas encore bien vos colocs

Vous avez des biens de valeur très différents à protéger

La coloc’ risque de connaître du turnover

Vous voulez garder votre indépendance financière

Vous avez des baux individuels séparés

Les erreurs à éviter absolument

Ne pas vérifier que tout le monde est assuré. Le proprio peut résilier le bail de tous les colocataires si l’un n’est pas assuré. Vérifiez régulièrement.

Oublier de déclarer tous les occupants. Même si vous optez pour des assurances individuelles, certains assureurs exigent de connaître le nombre exact de colocataires.

Négliger les parties communes. Avec des assurances individuelles, assurez-vous explicitement que le salon, la cuisine, la salle de bain sont bien couverts.

Ne pas mettre les choses au clair dès le départ. Qui paie quoi ? Qui contacte l’assureur en cas de sinistre ? Qui reçoit l’attestation ? Mettez tout ça noir sur blanc.

Selon que l’on soit étudiant, colocataire ou bailleur, les besoins en assurance habitation varient fortement. Un colocataire devra parfois choisir entre un contrat individuel ou collectif, tandis qu’un bailleur cherchera à sécuriser son bien avec des garanties spécifiques. Ces différences de profils influencent non seulement le type d’assurance à privilégier, mais aussi les garanties à envisager selon le contexte. Pour mieux comprendre ces distinctions, il est utile d’explorer les particularités de la colocation ainsi que les garanties essentielles pour un bailleur souhaitant protéger son investissement.

Les démarches concrètes pour s’assurer en coloc’

Une fois votre choix fait, voici comment procéder :

Pour une assurance collective :

- Désignez un « chef de coloc' » qui sera l’interlocuteur principal

- Comparez les offres spéciales colocation en ligne

- Préparez les documents : bail collectif, pièces d’identité de tous, RIB

- Souscrivez le contrat au nom de tous les colocataires

- Définissez clairement comment se répartit la cotisation

Pour des assurances individuelles :

- Chacun compare et choisit son assureur

- Vérifiez ensemble que les garanties se complètent bien

- Souscrivez individuellement (5-10 minutes en ligne)

- Partagez vos attestations avec le propriétaire ET entre vous

- Créez un rappel annuel pour les renouvellements

Alors, assurance collective ou individuelle ? Ça dépend vraiment de votre situation, de votre relation avec vos colocs, et de vos priorités. Ce qui est sûr, c’est qu’il faut être assuré, d’une manière ou d’une autre. L’idéal ? Prenez le temps d’en discuter franchement dès l’emménagement, avant que les cartons ne soient défaits. Une bonne assurance colocation bien choisie, c’est la garantie de vivre sereinement ensemble, sans stress et sans mauvaise surprise. Et franchement, pour quelques dizaines d’euros par mois, ça vaut largement le coup de dormir sur vos deux oreilles !