Les traces d’humidité qui apparaissent sur votre mur après une pluie battante, ce n’est jamais bon signe. Vous pensez immédiatement à votre assurance dégâts des eaux, cette garantie qui vous a déjà sauvé la mise lors de la fuite du voisin du dessus. Mais quand l’eau s’infiltre par la façade plutôt que par une canalisation, la situation se complique sérieusement.

Les infiltrations par la façade représentent un cas particulier dans le monde de l’assurance habitation. Entre les fissures dans le crépi, les joints défaillants et les problèmes d’étanchéité, ces désordres touchent des milliers de logements français chaque année, particulièrement dans les immeubles anciens des centres-villes. Mais votre assureur va-t-il vraiment prendre en charge ces dégâts ? La réponse n’est pas aussi simple qu’on pourrait le croire.

Ce que couvre réellement la garantie dégâts des eaux

La garantie dégâts des eaux fait partie des protections de base de tout contrat d’assurance habitation multirisque. Elle intervient normalement lorsque de l’eau provoque des dommages à votre logement ou à vos biens. Mais le diable se cache dans les détails.

Les dégâts classiquement couverts

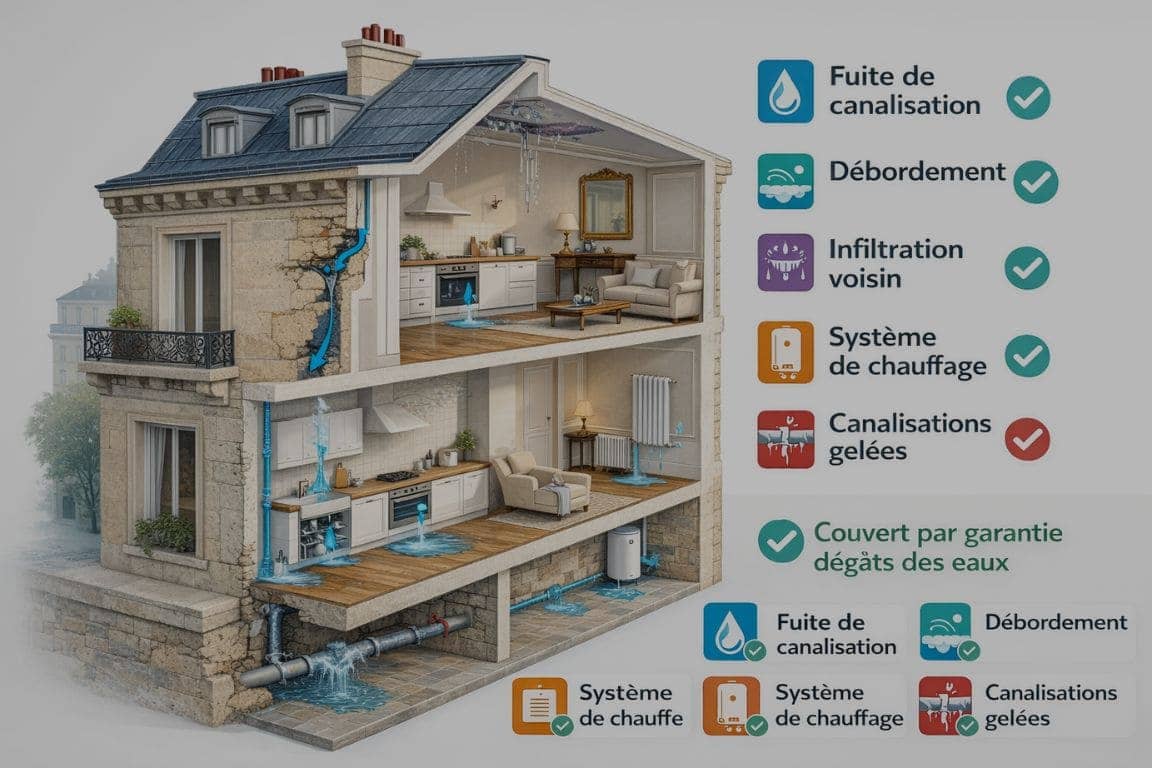

Cette garantie prend traditionnellement en charge :

- Les fuites de canalisations : tuyaux percés, joints défectueux, ruptures de conduites

- Les débordements : baignoire, évier, machine à laver qui fuit

- Les infiltrations depuis un logement voisin : la fuite du voisin qui traverse votre plafond

- Les dommages causés par les appareils de chauffage : radiateurs, chaudières, ballons d’eau chaude

- Le gel des canalisations : tuyaux éclatés suite aux températures négatives

Dans ces situations, l’assureur indemnise généralement les dégâts matériels causés à vos murs, sols, plafonds et à vos biens mobiliers. Les frais de recherche de fuite sont également couverts dans la plupart des contrats, souvent jusqu’à 5 000 €.

Le principe fondamental : l’événement soudain et accidentel

Voici le critère déterminant : la garantie dégâts des eaux couvre les sinistres soudains et accidentels. L’eau doit provenir d’un événement imprévu, brutal, que vous ne pouviez pas anticiper. C’est là que le bât blesse pour les infiltrations par la façade.

Une canalisation qui éclate à 3 heures du matin, c’est soudain. Une façade qui se dégrade progressivement sur plusieurs années et finit par laisser passer l’eau, ce n’est plus du tout la même histoire. Les assureurs considèrent généralement ce second cas comme un défaut d’entretien, ce qui change radicalement la donne.

Les infiltrations par la façade : un cas à part

Les infiltrations par la façade posent un problème spécifique qui divise assureurs et assurés. L’eau de pluie qui s’infiltre par les murs extérieurs relève-t-elle vraiment des dégâts des eaux ? La réponse dépend de plusieurs facteurs.

Quand les infiltrations peuvent être couvertes

Dans certains cas précis, votre assurance dégâts des eaux peut intervenir pour les infiltrations par la façade :

- Suite à un événement climatique exceptionnel : une tempête violente qui arrache un bardage, des pluies diluviennes qui provoquent une infiltration brutale sur une façade normalement saine

- Après un sinistre garanti : si un incendie ou une explosion a endommagé la façade, les infiltrations consécutives peuvent être prises en charge

- Dans le cadre de la garantie catastrophe naturelle : si l’infiltration découle directement d’un événement classé en catastrophe naturelle par arrêté ministériel

Le point commun de ces situations ? Le caractère soudain et imprévisible. Si vous pouvez démontrer que l’infiltration résulte d’un événement unique et violent, vos chances d’indemnisation augmentent significativement.

Les exclusions systématiques

À l’inverse, votre assureur refusera catégoriquement de couvrir les infiltrations dans ces cas :

- La vétusté de la façade : un crépi dégradé depuis des années qui finit par laisser passer l’eau

- Le défaut d’entretien : des joints jamais refaits, une façade non entretenue

- Les fissures anciennes non réparées : même minimes, si elles existaient avant le sinistre

- L’absence d’isolation ou d’étanchéité : un défaut de conception ou de construction

- Les remontées capillaires : l’humidité qui monte du sol par les murs

Ces situations relèvent de la responsabilité du propriétaire ou de la copropriété, pas de l’assurance. C’est d’ailleurs souvent source de conflits lors des sinistres.

La frontière floue entre dégât des eaux et défaut d’entretien

C’est là que les choses deviennent compliquées. Distinguer une infiltration accidentelle d’un problème d’entretien n’est pas toujours évident, même pour les experts.

L’expertise : moment décisif

Quand vous déclarez une infiltration par la façade, l’assureur mandate systématiquement un expert. Cette visite est cruciale pour votre indemnisation. L’expert cherchera à déterminer :

- L’origine exacte de l’infiltration : d’où vient l’eau précisément ?

- L’état général de la façade : est-elle bien entretenue ou dégradée ?

- L’ancienneté du désordre : les traces d’humidité sont-elles récentes ou anciennes ?

- Les causes sous-jacentes : s’agit-il d’un événement ponctuel ou d’un problème structurel ?

Un crépi fissuré depuis longtemps, des traces d’humidité anciennes, des champignons installés : autant d’indices qui orienteront l’expert vers un refus de prise en charge. À l’inverse, une façade visiblement bien entretenue qui présente une infiltration brutale après un orage violent plaide en votre faveur.

Les pièges à éviter lors de la déclaration

Certaines erreurs peuvent vous coûter cher :

- Minimiser l’événement déclencheur : si une tempête a précédé l’infiltration, mentionnez-le clairement

- Tarder à déclarer le sinistre : les délais sont stricts (5 jours ouvrés généralement)

- Réparer avant l’expertise : gardez les preuves de l’infiltration et de son caractère soudain

- Omettre des informations : si la façade a déjà eu des problèmes, l’expert le découvrira de toute façon

La transparence reste votre meilleure stratégie. Expliquez précisément les circonstances, fournissez des photos datées si possible, et conservez tous les éléments prouvant que l’infiltration est récente et accidentelle.

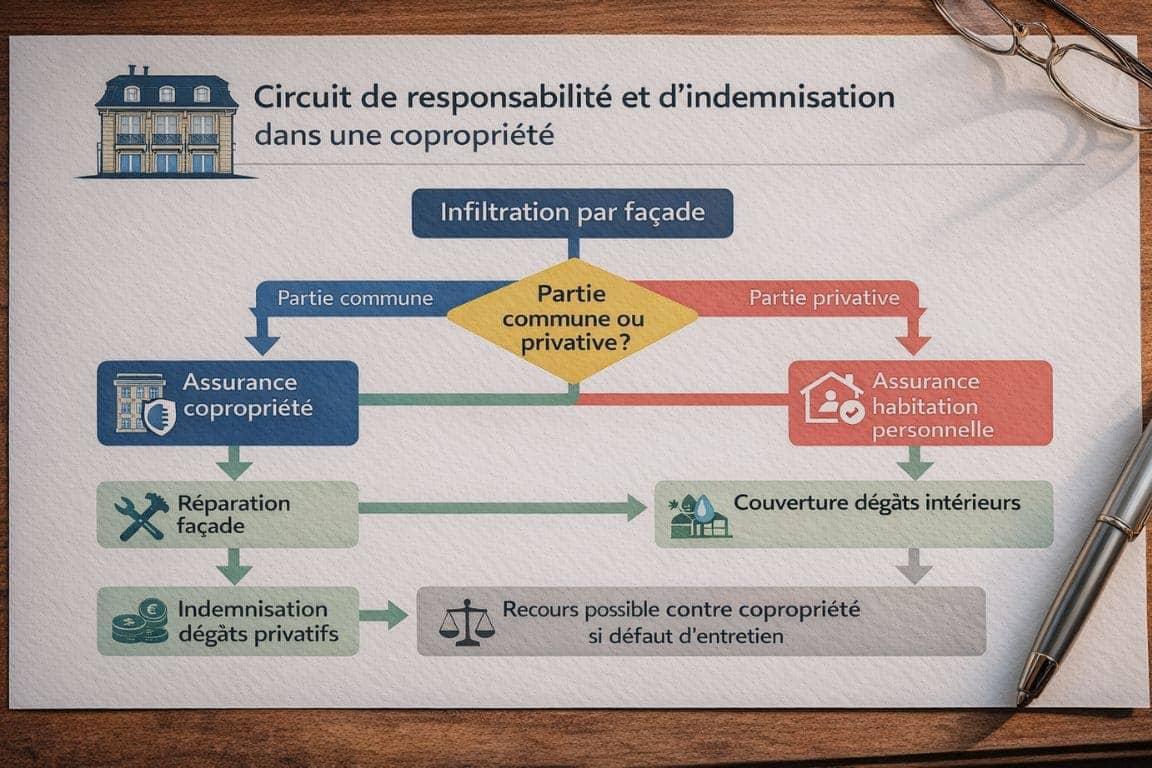

Copropriété : qui paie quoi en cas d’infiltration ?

Dans un immeuble en copropriété, les infiltrations par la façade soulèvent une question supplémentaire : qui est responsable ? La réponse impacte directement votre indemnisation.

La responsabilité de la copropriété

Les façades font partie des parties communes de l’immeuble. Leur entretien relève donc de la copropriété, financé par les charges. Si une infiltration provient d’un défaut de la façade, c’est en principe l’assurance de la copropriété qui doit intervenir, pas la vôtre.

Concrètement, la copropriété doit :

- Entretenir régulièrement les façades (ravalement tous les 10 ans environ)

- Réparer les désordres dès qu’ils apparaissent

- Assurer l’immeuble contre les dommages aux parties communes

Votre assurance habitation personnelle interviendra pour indemniser les dommages causés à vos biens et à votre partie privative, mais c’est l’assurance de la copropriété qui doit prendre en charge la réparation de la façade elle-même.

Les recours possibles

Si l’infiltration provient d’un défaut d’entretien de la copropriété, plusieurs scénarios peuvent se présenter :

- Votre assureur vous indemnise puis se retourne contre l’assurance de la copropriété (recours subrogatoire)

- Vous attaquez directement la copropriété pour obtenir réparation

- L’assurance de la copropriété prend en charge d’emblée les dégâts chez vous

Dans les immeubles parisiens anciens, ces situations sont fréquentes. Les façades haussmanniennes, magnifiques mais vieillissantes, nécessitent un entretien constant. Les copropriétés qui négligent ces travaux s’exposent à des infiltrations massives lors des épisodes pluvieux intenses.

Comment maximiser vos chances de prise en charge

Face à une infiltration par la façade, vous n’êtes pas totalement démuni. Quelques réflexes peuvent faire pencher la balance en votre faveur.

Documentez tout méticuleusement

Dès que vous constatez l’infiltration :

- Photographiez et filmez : l’étendue des dégâts, les traces sur les murs, l’eau qui s’infiltre si c’est en cours

- Notez les conditions météo : y a-t-il eu une tempête, des pluies exceptionnelles, des vents violents ?

- Datez précisément : quand avez-vous découvert l’infiltration ?

- Conservez les preuves : factures d’entretien de la façade, PV d’assemblée générale de copropriété mentionnant l’état des façades

Ces éléments peuvent faire la différence lors de l’expertise. Un dossier solide et documenté inspire confiance et démontre votre bonne foi.

Faites jouer les bonnes garanties

Votre contrat d’assurance habitation contient plusieurs garanties qui peuvent se chevaucher. Selon les circonstances de l’infiltration, regardez du côté :

- De la garantie tempête : si l’infiltration fait suite à des vents violents ayant endommagé la façade

- De la garantie catastrophe naturelle : en cas d’épisode pluvieux classé catastrophe naturelle

- De la garantie responsabilité civile : si l’infiltration a causé des dégâts chez vos voisins

Parfois, ce n’est pas tant l’assurance dégâts des eaux qui vous sauvera, mais une autre garantie de votre contrat. La clé, c’est d’analyser précisément les circonstances du sinistre.

Prévention : la meilleure assurance contre les infiltrations

Plutôt que de se retrouver dans une bataille d’experts et d’assureurs, mieux vaut anticiper. Pour les propriétaires comme pour les copropriétés, la prévention reste le meilleur investissement.

Pour les copropriétaires

Soyez vigilant lors des assemblées générales. Votez pour :

- Les ravalements réguliers même s’ils sont coûteux

- Les diagnostics de façade tous les 3-5 ans

- Les réparations préventives dès qu’une fissure apparaît

- L’entretien des joints et des éléments d’étanchéité

Une copropriété qui entretient correctement ses façades, c’est la garantie d’éviter 90 % des infiltrations. Et si un sinistre survient malgré tout, vous aurez bien plus de poids face à votre assureur pour prouver qu’il s’agit d’un événement accidentel et non d’une négligence.

Pour les propriétaires de maison individuelle

Vous portez seul la responsabilité de votre façade. Inspectez-la régulièrement, surtout :

- Après chaque hiver : le gel peut créer des microfissures

- Avant et après les périodes de pluies intenses

- Autour des ouvertures : fenêtres, portes, où les défauts se concentrent

Un crépi refait tous les 10-15 ans, des joints de fenêtre vérifiés chaque année, et vous évitez l’essentiel des problèmes. Le coût de cet entretien reste bien inférieur aux dégâts qu’une infiltration peut causer à l’intérieur de votre logement.

Bien entendu, même avec le meilleur entretien du monde, personne n’est à l’abri d’un événement exceptionnel. Dans ce cas, la qualité de votre couverture globale et la précision de vos déclarations feront toute la différence.Dans ce type de situation, tout se joue rarement sur un seul élément du contrat. La solidité de votre dossier, la cohérence de vos déclarations initiales et l’étendue réelle des garanties souscrites peuvent peser lourd face à une position rigide de l’assureur. Certains assurés découvrent d’ailleurs trop tard qu’une protection complémentaire, souvent perçue comme secondaire lors de la souscription, aurait pu faciliter la contestation du refus ou au moins rééquilibrer le rapport de force. Anticiper ces scénarios permet d’éviter qu’un simple désaccord technique ne se transforme en impasse financière.