L’expert d’assurance vient d’examiner votre voiture après l’accident, il fait ses calculs sur sa tablette, et là il vous lâche la phrase qui fait mal : « Votre véhicule est déclaré VEI, économiquement irréparable ». Vous ne comprenez pas trop ce que ça veut dire concrètement. Votre voiture roule encore, elle a juste l’avant défoncé, pourquoi elle serait irréparable ? Et surtout, combien vous allez toucher ? Est-ce que vous pouvez quand même la garder et la faire réparer vous-même ? C’est quoi exactement ce sigle VEI dont tout le monde parle ? On va tout décortiquer, parce qu’une voiture déclarée épave, ça suit une procédure bien précise, avec des calculs qui peuvent sembler obscurs, et des options que la plupart des gens ne connaissent même pas.

Qu’est-ce qu’une VEI exactement ?

VEI, ça veut dire Véhicule Économiquement Irréparable. Contrairement à ce que le nom suggère, ça ne veut pas forcément dire que votre voiture ne peut physiquement pas être réparée. Ça veut dire que le coût des réparations dépasse la valeur de votre véhicule avant l’accident.

Le calcul qui détermine la VEI

L’expert fait un calcul simple mais implacable :

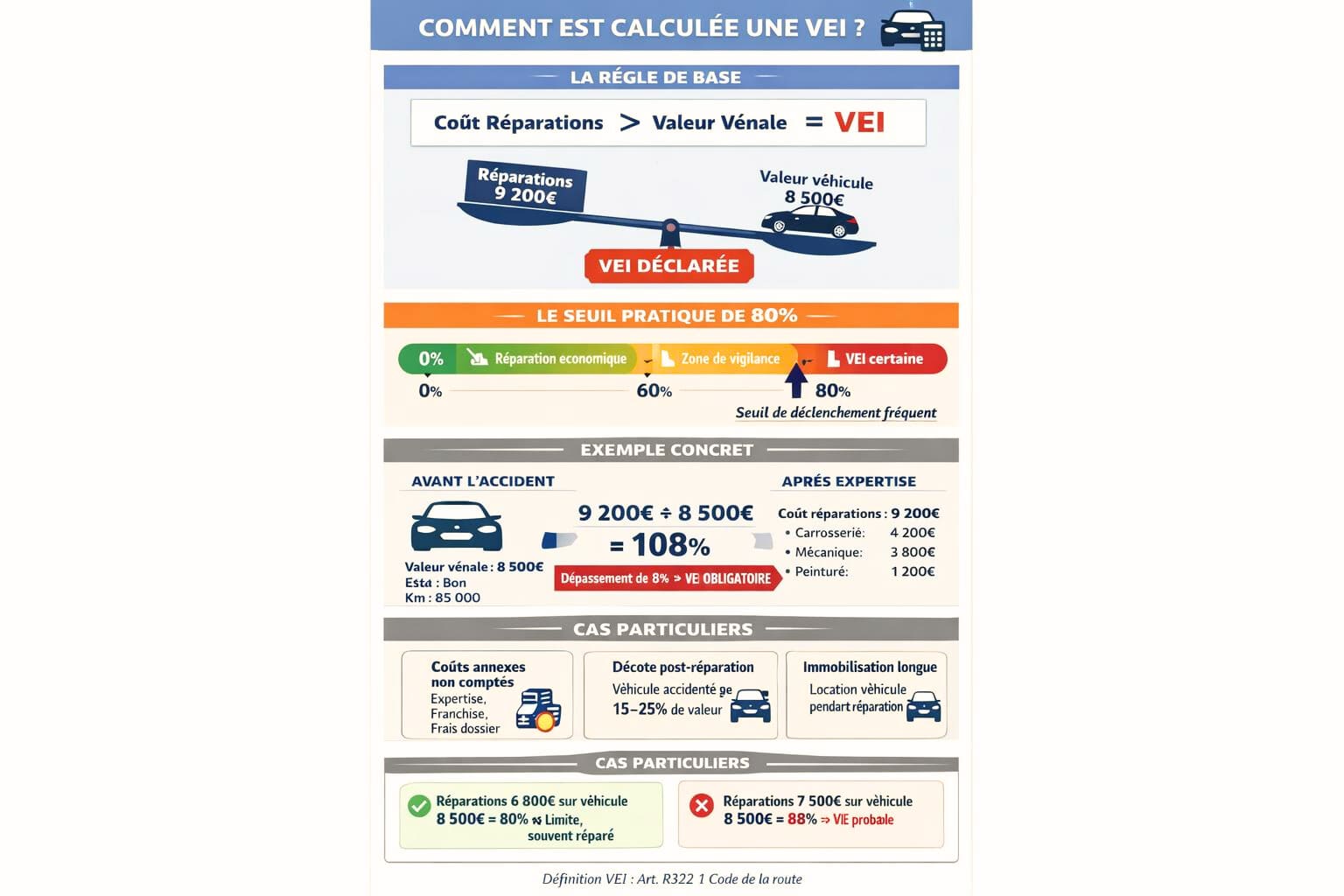

Coût des réparations > Valeur vénale du véhicule = VEI

Exemple concret :

- Votre Peugeot 308 de 2018 vaut 8 500 euros sur le marché de l’occasion (valeur vénale)

- Les réparations après l’accident sont estimées à 9 200 euros (pièces + main d’œuvre)

- 9 200 > 8 500 → Votre voiture est déclarée VEI

Pourquoi l’assureur ne répare pas quand même ? Parce que ça n’a aucun sens économique de dépenser 9 200 euros pour réparer une voiture qui n’en vaut que 8 500. Autant vous verser 8 500 euros et vous laisser racheter un véhicule équivalent.

Le seuil de déclenchement

En pratique, les assureurs appliquent généralement un seuil autour de 80% de la valeur vénale. Si les réparations dépassent 80% de la valeur du véhicule, il y a de fortes chances que la voiture soit déclarée VEI, même si techniquement on est encore en dessous de 100%.

Pourquoi ce seuil ? Parce qu’il faut aussi compter les coûts annexes (expertise, franchise, frais de dossier), et surtout parce qu’une voiture lourdement accidentée puis réparée perd beaucoup de valeur à la revente (décote « véhicule accidenté »).

VEI ne veut pas dire « épave non roulante »

Attention, une voiture déclarée VEI peut encore parfaitement rouler. Si vous avez eu un choc frontal qui a détruit le capot, le pare-choc, les phares, le radiateur et quelques éléments de carrosserie, mais que le moteur et la transmission fonctionnent, la voiture peut démarrer et avancer. Elle est juste trop chère à réparer par rapport à sa valeur.

C’est différent d’une épave totalement détruite qu’on envoie à la casse et qui finit broyée. Une VEI peut avoir une seconde vie si quelqu’un est prêt à la réparer.

Comment est calculée votre indemnisation

Une fois votre véhicule déclaré VEI, l’assureur ne paie pas les réparations, il vous verse une indemnisation basée sur la valeur de votre voiture.

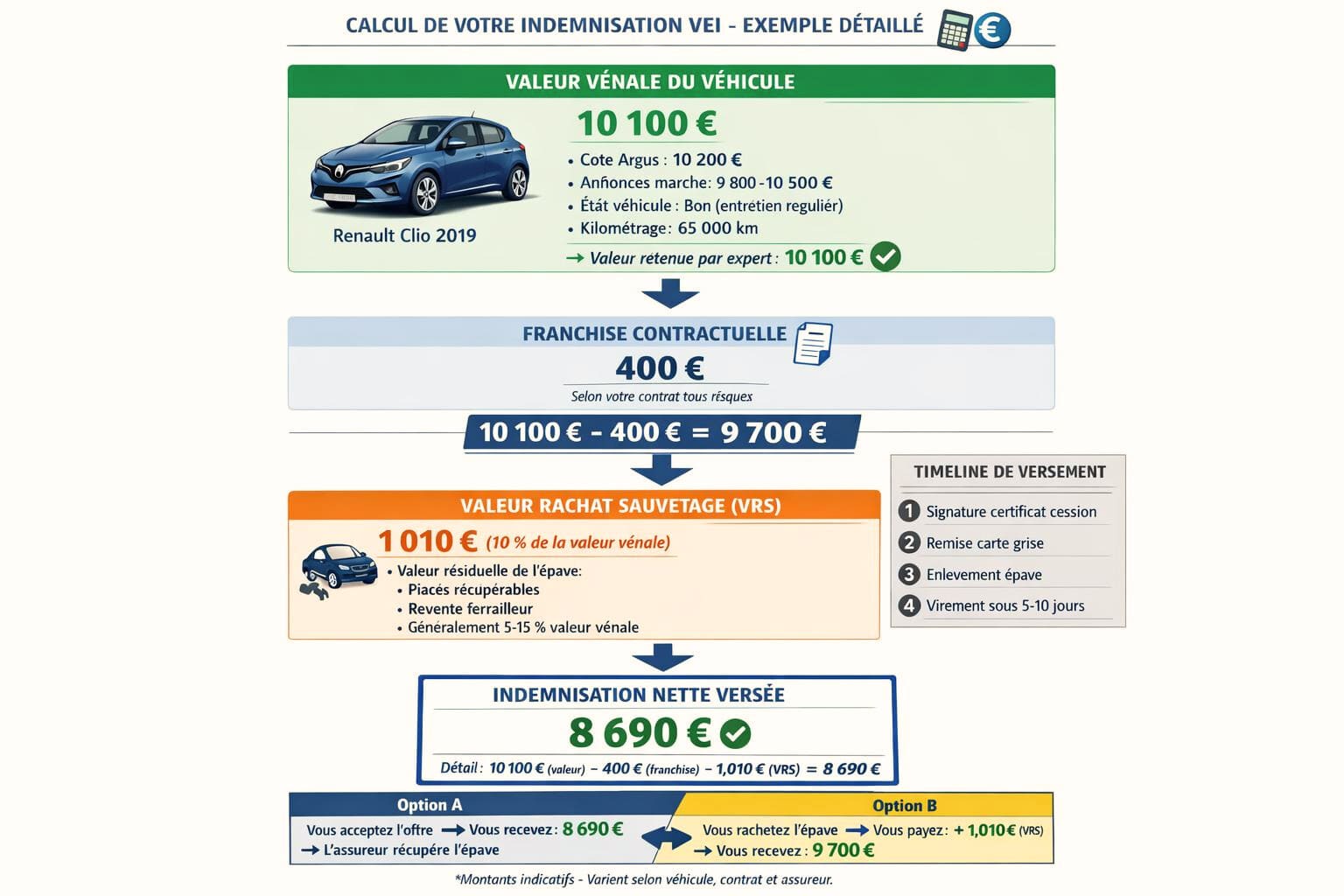

La valeur vénale : base de l’indemnisation

La valeur vénale, c’est ce que vaut réellement votre voiture sur le marché de l’occasion au moment de l’accident, dans son état avant le sinistre. L’expert se base sur plusieurs sources :

- La cote Argus (référence principale en France)

- Les annonces de véhicules similaires sur LeBonCoin, La Centrale, AutoScout24

- L’état général de votre véhicule (kilométrage, entretien, options, état de la carrosserie)

Exemple de calcul pour une Renault Clio 2019 :

- Modèle : Clio 4 Intens dCi 90

- Kilométrage : 65 000 km

- État : Bon (entretien régulier, carnet à jour)

- Cote Argus : 10 200 euros

- Annonces similaires : 9 800 à 10 500 euros

- Valeur vénale retenue par l’expert : 10 100 euros

C’est cette valeur que l’assureur vous versera, moins la franchise et la valeur de rachat de l’épave.

La déduction de la franchise

Même en cas de VEI, vous payez votre franchise. Si votre franchise est de 400 euros et que votre valeur vénale est de 10 100 euros, vous toucherez :

10 100 – 400 = 9 700 euros

C’est normal et contractuel. La franchise s’applique à tout sinistre couvert par votre assurance tous risques.

La déduction de la valeur de rachat de l’épave (VRS)

Votre voiture est déclarée irréparable, mais elle a encore une valeur résiduelle. Les pièces détachées peuvent être vendues, les éléments non endommagés (moteur, boîte, sièges, vitres…) ont une valeur. Cette valeur s’appelle la VRS (Valeur de Rachat pour Sauvetage).

L’assureur déduit systématiquement cette VRS de votre indemnisation car il récupère l’épave pour la revendre à un centre VHU (Véhicule Hors d’Usage) ou à un ferrailleur.

La VRS représente généralement entre 5% et 15% de la valeur vénale selon l’état de l’épave et les pièces récupérables.

Dans notre exemple :

- Valeur vénale : 10 100 euros

- Franchise : -400 euros

- VRS (10%) : -1 010 euros

- Indemnisation nette : 8 690 euros

C’est ce montant qui sera viré sur votre compte une fois toutes les formalités accomplies.

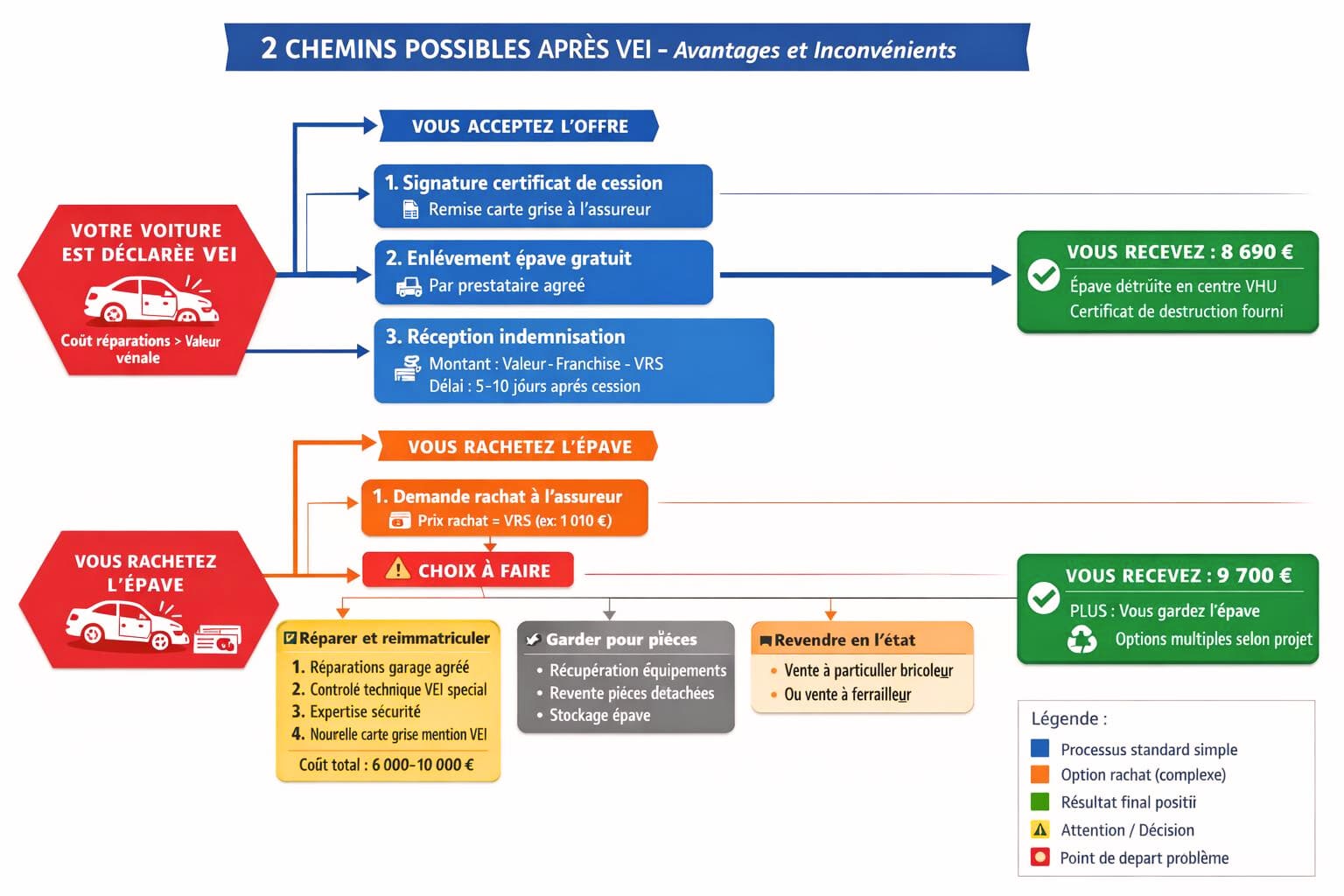

Les démarches administratives après une déclaration VEI

Une voiture déclarée VEI ne peut plus circuler sur la route dans son état actuel. Il y a des formalités obligatoires à accomplir.

Le certificat de cession et la radiation

Vous devez signer un certificat de cession (Cerfa 15776) pour transférer la propriété de votre épave à l’assureur ou au centre VHU agréé. Une fois le certificat signé, votre véhicule est radié du système d’immatriculation français (SIV).

La carte grise devient invalide et doit être remise à l’assureur. Vous ne pouvez plus conduire le véhicule, même pour le ramener chez vous. Si vous le faites quand même, c’est considéré comme une conduite sans assurance, passible de 3 750 euros d’amende et de la confiscation du véhicule.

L’enlèvement de l’épave

L’assureur organise généralement l’enlèvement de votre épave par un prestataire agréé. Ce service est gratuit pour vous et fait partie de la procédure normale. L’épave est emmenée dans un centre VHU qui va la dépolluer (vidange des liquides, récupération des fluides), démanteler les pièces récupérables, et broyer ou recycler le reste.

Vous recevez un certificat de destruction qui prouve que votre véhicule a été traité selon les normes environnementales.

Le délai pour recevoir votre indemnisation

Une fois que vous avez signé le certificat de cession et remis la carte grise, l’assureur dispose généralement de 5 à 10 jours ouvrés pour vous verser l’indemnisation. Dans la pratique, comptez 2 à 3 semaines entre la déclaration VEI et le virement effectif.

Si vous attendez plus de 30 jours sans nouvelles, relancez votre assureur par écrit et rappelez les délais légaux.

Peut-on racheter sa propre épave ?

Oui, et c’est même un droit que beaucoup de propriétaires ne connaissent pas. Vous pouvez demander à racheter votre épave à l’assureur.

Pourquoi racheter son épave ?

Plusieurs raisons peuvent vous pousser à racheter votre véhicule déclaré VEI :

Vous connaissez un garagiste qui peut réparer à moindre coût : Si vous avez un ami mécanicien ou un garage de confiance qui peut réparer votre voiture pour 5 000 euros au lieu des 9 200 euros estimés par l’expert, ça peut valoir le coup.

Vous voulez récupérer les pièces : Vous avez installé des équipements coûteux (sono haut de gamme, jantes alu, GPS, dashcam) que vous voulez récupérer avant destruction.

Valeur sentimentale : C’est rare mais ça arrive. Une voiture de collection, un véhicule ayant appartenu à un proche décédé, une voiture que vous adorez et que vous ne voulez pas abandonner.

Revente en pièces détachées : Si vous êtes débrouillard et que vous avez le temps, vous pouvez démonter les pièces saines et les revendre vous-même. Vous pouvez parfois récupérer plus que la VRS en vendant moteur, boîte, sièges, etc.

Comment fonctionne le rachat

Vous informez l’assureur que vous souhaitez racheter l’épave. L’assureur va alors :

- Vous proposer un prix de rachat (généralement égal à la VRS)

- Déduire ce montant de votre indemnisation

- Vous laisser la propriété du véhicule

Dans notre exemple précédent :

- Indemnisation initiale : 8 690 euros (après franchise et VRS)

- Vous rachetez l’épave : +1 010 euros (VRS)

- Vous touchez : 9 700 euros ET vous gardez votre voiture

Vous avez alors plusieurs options :

- La faire réparer et la remettre en circulation (voir procédure ci-dessous)

- La garder pour pièces

- La revendre en l’état

- La faire détruire vous-même plus tard

La procédure pour remettre une VEI en circulation

Si vous rachetez votre épave et que vous voulez la réparer pour la remettre en circulation, c’est possible mais compliqué. Votre véhicule a été radié avec la mention « VEI » dans le fichier national. Pour le réimmatriculer, vous devez :

- Faire effectuer les réparations dans un garage agréé

- Passer un contrôle technique VEI spécifique, beaucoup plus strict qu’un contrôle normal

- Obtenir une attestation d’expert confirmant que le véhicule est de nouveau en état de rouler en toute sécurité

- Demander une nouvelle carte grise avec la mention « véhicule ayant été VEI »

Cette mention restera à vie sur la carte grise, ce qui impactera négativement la valeur de revente (décote de 20 à 30% par rapport à un véhicule sans historique).

Le coût total de cette procédure (réparations + contrôles + expertises + carte grise) peut facilement atteindre 6 000 à 10 000 euros selon les dégâts. Faites bien vos calculs avant de vous lancer.

À Lille en 2024, un propriétaire de BMW Série 3 a racheté son épave déclarée VEI pour 2 200 euros, l’a fait réparer par un garage indépendant pour 4 800 euros, a passé le contrôle technique VEI (380 euros) et l’a remise en circulation. Total : 7 380 euros pour une voiture qui en valait 14 000 avant accident. Il a économisé par rapport à un rachat, mais la mention VEI sur la carte grise a réduit sa valeur de revente à 10 500 euros environ.

Les litiges fréquents et comment les contester

La déclaration VEI est souvent source de conflits entre assurés et assureurs.

Contestation de la valeur vénale

C’est le litige numéro 1. L’expert estime votre voiture à 7 500 euros, mais vous trouvez des annonces d’équivalents à 9 000 euros. Que faire ?

Rassemblez des preuves : Imprimez 5 à 10 annonces de véhicules strictement identiques (même modèle, même année, kilométrage proche, même finition) vendus entre 8 500 et 9 500 euros. Envoyez ces preuves à votre assureur en demandant une réévaluation.

Demandez une contre-expertise : Vous pouvez mandater un expert indépendant (à vos frais, 300-600 euros) pour qu’il estime votre véhicule. Si son estimation est significativement supérieure, transmettez-la à l’assureur.

Négociez : Souvent, l’assureur accepte de remonter un peu sa proposition (500 à 1 000 euros) pour éviter un conflit long et coûteux.

Contestation de la déclaration VEI elle-même

Vous estimez que votre voiture n’aurait pas dû être déclarée VEI, que les réparations ne sont pas si chères. C’est plus rare mais ça arrive.

Demandez le détail du devis de réparation établi par l’expert. Vérifiez les postes de dépense. Parfois, l’expert compte le remplacement de pièces qui pourraient être réparées, ou utilise des tarifs concessionnaire alors que des pièces alternatives moins chères existent.

Si vous trouvez un garage qui peut réparer pour moins cher que l’estimation de l’expert, demandez un devis contradictoire et transmettez-le à l’assureur. S’il est crédible et détaillé, l’assureur peut renoncer à la VEI et accepter la réparation.

Mon assureur propose une VRS trop basse

Si vous estimez que la valeur de rachat de l’épave (VRS) proposée par l’assureur est sous-évaluée, vous pouvez la négocier. Renseignez-vous sur les sites de vente de pièces détachées pour connaître la valeur réelle des éléments récupérables de votre modèle.

Si un moteur de votre modèle se vend 2 000 euros d’occasion et qu’il est intact, une boîte de vitesses 1 200 euros, des sièges 400 euros, etc., la VRS devrait refléter cette valeur résiduelle importante.

Comprendre le processus complet du sinistre

Une voiture déclarée VEI est une étape spécifique qui intervient après l’expertise de votre véhicule. Pour bien comprendre comment on en arrive là, il est essentiel de connaître tout le processus depuis le début.

Après votre accident, la première étape cruciale est de bien remplir le constat amiable pour établir les responsabilités. Si vous avez des doutes sur la manière de le faire correctement, consultez notre guide : « Constat Amiable : Les 12 erreurs fatales à éviter après un accident« .

Ensuite, vous devez déclarer votre sinistre dans les délais légaux en fournissant tous les documents nécessaires. La procédure complète est détaillée : « Déclaration de sinistre : Délais légaux, documents obligatoires et procédure« .

C’est après ces étapes que l’expert intervient, examine votre véhicule, fait ses calculs, et détermine si c’est réparable ou VEI. Pour une vision complète de tout le processus depuis l’accident jusqu’à l’indemnisation finale, qu’il s’agisse d’une réparation ou d’une déclaration VEI, consultez notre article : « Sinistre auto : De l’accident à l’indemnisation, le processus complet détaillé ».

Les erreurs à éviter absolument

Erreur 1 : Accepter l’offre sans vérifier

Quand l’assureur vous fait son offre d’indemnisation pour votre VEI, prenez le temps de vérifier tous les calculs. Contrôlez la valeur vénale, la franchise déduite, la VRS. Comparez avec le marché. Vous avez 15 jours pour accepter, utilisez-les.

Erreur 2 : Continuer à rouler avec une VEI

Une fois le véhicule déclaré VEI et le certificat de cession signé, votre voiture n’est plus assurée et ne peut légalement plus rouler. Si vous la conduisez quand même et que vous avez un accident ou un contrôle, les sanctions sont lourdes.

Erreur 3 : Racheter son épave sans plan

Si vous rachetez votre épave, ayez un plan clair et chiffré. Combien coûteront vraiment les réparations ? Avez-vous un garage de confiance ? Êtes-vous prêt à gérer la procédure de réimmatriculation VEI ? Si vous n’avez pas de réponses solides à ces questions, laissez tomber.

Erreur 4 : Oublier de récupérer ses affaires personnelles

Avant que votre épave soit enlevée, pensez à récupérer TOUS vos effets personnels : papiers dans la boîte à gants, matériel dans le coffre, équipements ajoutés (GPS, dashcam, sièges auto pour enfants). Une fois l’épave partie au centre VHU, vous ne reverrez plus rien.

Une voiture déclarée VEI, c’est pas forcément une catastrophe totale, mais ça nécessite de bien comprendre les calculs, de connaître vos droits, et de savoir négocier si besoin. Entre la valeur vénale qui détermine votre indemnisation, la franchise qu’on vous déduit, la VRS de l’épave, et la possibilité de racheter votre propre véhicule, il y a plusieurs paramètres à maîtriser.

Le plus important, c’est de ne pas accepter aveuglément la première offre de l’assureur. Vérifiez que la valeur vénale correspond au marché, comparez les annonces, et n’hésitez pas à négocier si les chiffres ne collent pas. Dans beaucoup de cas, vous pouvez gagner 500 à 1 500 euros juste en contestant poliment avec des preuves solides. Et si vraiment vous tenez à votre voiture ou que vous avez un bon plan pour la réparer pas cher, le rachat d’épave est une option à étudier sérieusement.