Vous venez de percuter l’arrière d’une voiture qui s’est arrêtée brutalement. Ou vous avez grillé un feu orange qui est passé au rouge. Ou vous avez refusé une priorité à droite. Bref, vous êtes responsable d’un accident. Sur le moment, votre première préoccupation c’est de remplir le constat amiable et de gérer les dégâts immédiats. Mais une fois le stress retombé, les vraies questions arrivent : qu’est-ce qui va se passer avec mon bonus ? De combien va augmenter ma prime d’assurance l’année prochaine ? Est-ce que je vais être indemnisé pour ma propre voiture ? Et pendant combien de temps je vais payer plus cher ? Parce qu’un accident responsable, c’est pas juste un mauvais moment à passer, c’est aussi des conséquences financières qui peuvent durer des années. On va tout décortiquer pour que vous sachiez exactement à quoi vous attendre.

L’impact immédiat sur votre coefficient bonus-malus

C’est la première sanction qui tombe après un accident responsable : la perte de votre bonus et l’application d’un malus. Et contrairement à ce que beaucoup pensent, c’est pas une petite tape sur les doigts.

Comment se calcule le malus après un accident

Selon l’article A121-1 du Code des assurances, votre coefficient bonus-malus est multiplié par 1,25 (soit +25%) pour chaque sinistre dont vous êtes entièrement responsable. Si vous êtes partiellement responsable (responsabilité partagée 50/50), votre coefficient est multiplié par 1,125 (soit +12,5%).

Concrètement, ça donne quoi ?

Exemple 1 : Vous aviez un bonus de 50 (coefficient 0,50)

- Après un accident 100% responsable : 0,50 x 1,25 = 0,625

- Vous perdez 13 ans de bonus d’un coup et revenez au niveau d’un conducteur avec 5-6 ans d’ancienneté

Exemple 2 : Vous étiez à coefficient neutre 1,00

- Après un accident responsable : 1,00 x 1,25 = 1,25

- Vous avez maintenant un malus de 25%

Exemple 3 : Vous aviez déjà un malus à 1,10

- Après un nouvel accident : 1,10 x 1,25 = 1,375

- Vous grimpez à 37,5% de malus

Le coefficient maximum est plafonné à 3,50 (soit 250% de malus), ce qui correspond à environ 5 accidents responsables enchaînés. À ce niveau-là, beaucoup d’assureurs refusent purement et simplement de vous assurer.

Quand le malus s’applique-t-il ?

Le malus ne s’applique pas immédiatement après l’accident. Il sera pris en compte lors du renouvellement annuel de votre contrat, soit à la date d’échéance. Si vous avez un accident en mars et que votre contrat se renouvelle en janvier, vous paierez encore au tarif normal jusqu’en janvier de l’année suivante.

C’est à ce moment-là que vous recevrez votre nouvelle cotisation avec le malus appliqué. Et là, préparez-vous au choc.

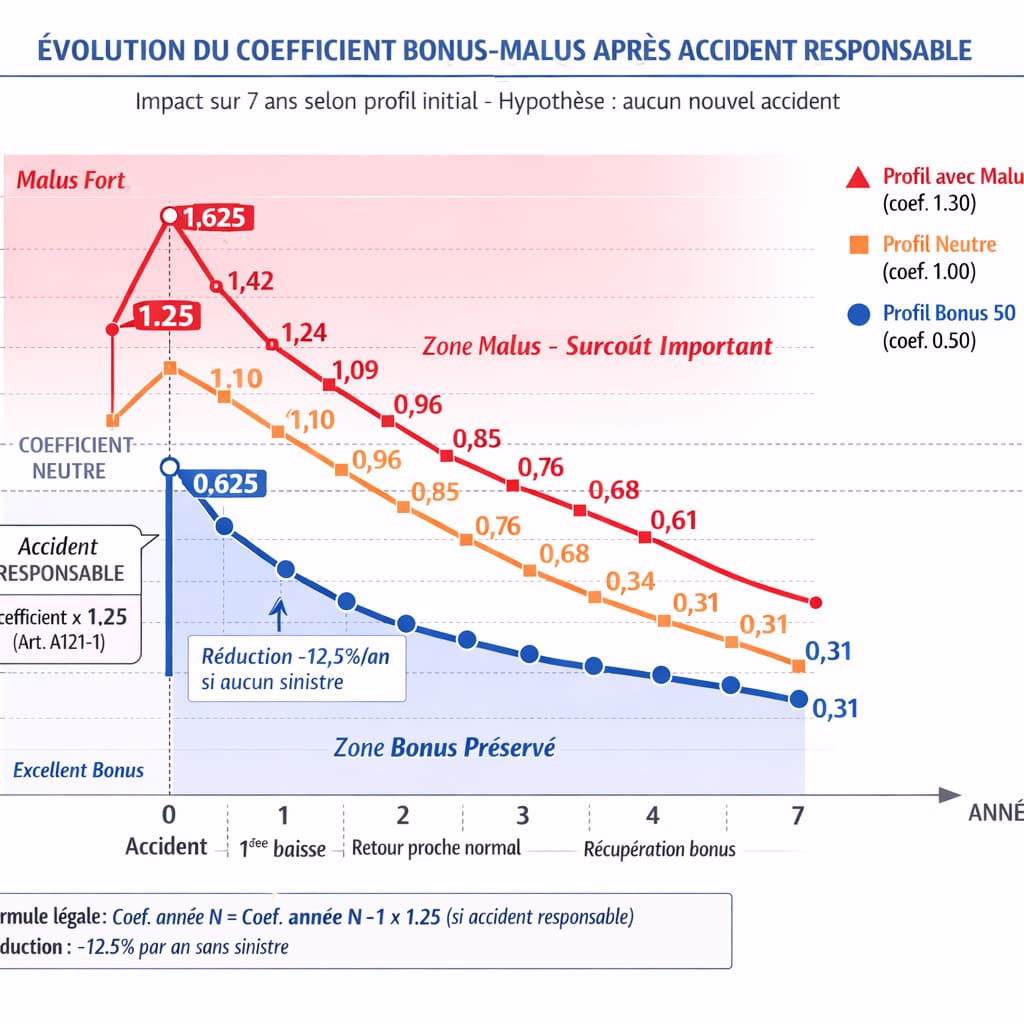

La règle de la descente rapide du malus

Bonne nouvelle : le malus n’est pas éternel. Si vous ne commettez aucun accident responsable pendant 2 ans, votre coefficient bonus-malus redescend automatiquement de 12,5% chaque année.

Calendrier de récupération après un accident responsable à coefficient 1,00 :

- Année de l’accident : coefficient 1,25 (malus 25%)

- Après 1 an sans accident : 1,25 – 12,5% = 1,10

- Après 2 ans sans accident : 1,10 – 12,5% = 0,96 (retour proche de la normale)

- Après 3 ans sans accident : retour au bonus et descente progressive

Si vous aviez un bon bonus avant l’accident, il faudra plusieurs années pour retrouver votre niveau initial. Un bonus 50 perdu prend environ 5 à 7 ans à récupérer totalement.

L’augmentation de votre prime d’assurance

Le malus, c’est une chose. Mais concrètement, combien ça va vous coûter en euros ?

Le calcul de la nouvelle prime

Votre prime d’assurance est directement multipliée par votre nouveau coefficient. Si vous payiez 600 euros par an avec un bonus 50 (coefficient 0,50) et que vous passez à 0,625 après un accident, votre assureur recalcule votre prime « de base » puis applique le nouveau coefficient.

Attention au piège : l’assureur recalcule d’abord votre prime de référence (ce que vous paieriez à coefficient 1,00), puis applique votre coefficient. La prime de référence augmente aussi naturellement chaque année avec l’inflation et l’évolution des tarifs.

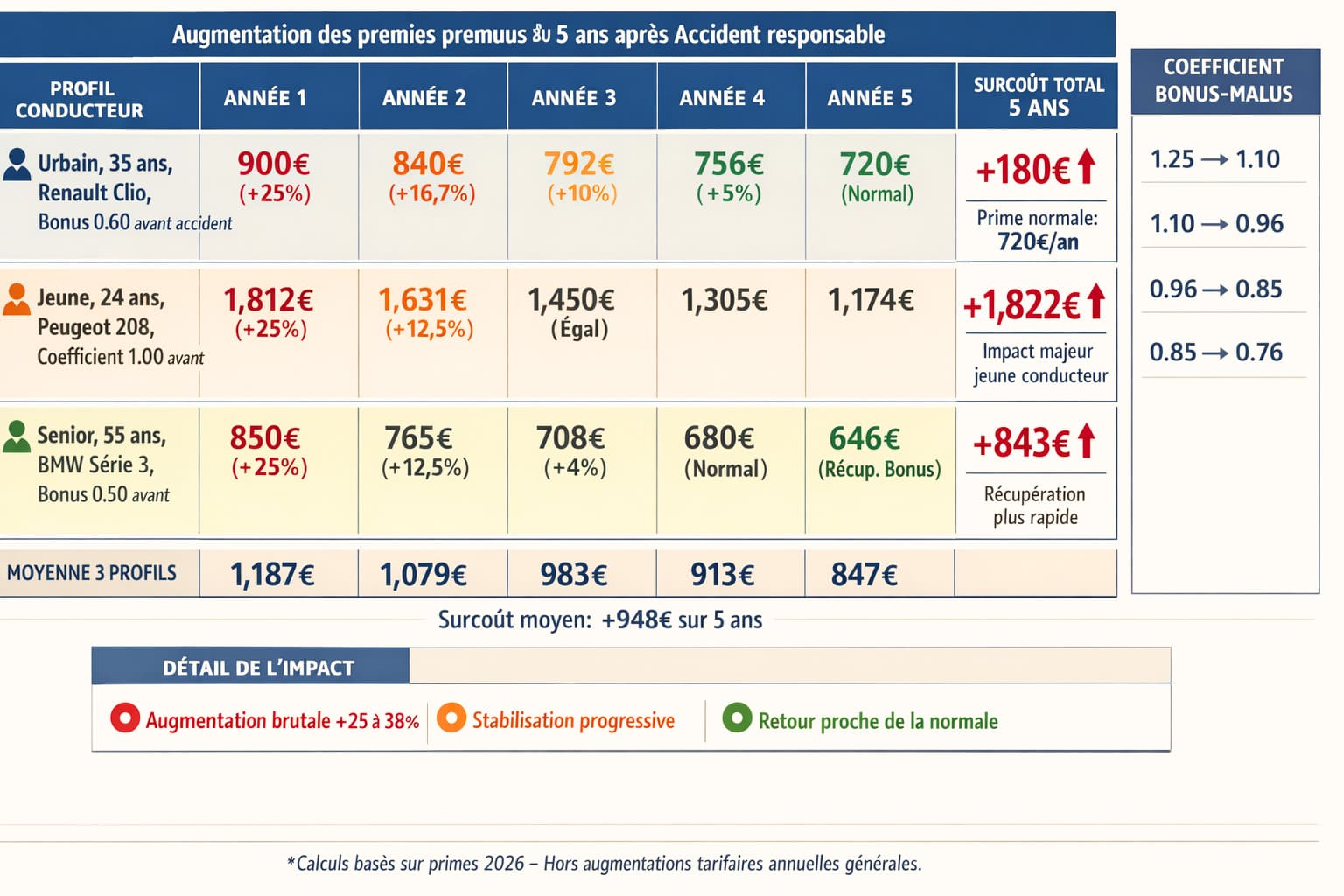

Exemples concrets observés en 2026 :

Cas 1 : Conducteur urbain, 35 ans, Renault Clio

- Avant accident : 720 euros/an (bonus 0,60)

- Prime de référence : 1 200 euros

- Après accident : 1 200 x 0,75 = 900 euros/an

- Augmentation : +180 euros/an

Cas 2 : Jeune conducteur, 24 ans, Peugeot 208

- Avant accident : 1 450 euros/an (coefficient 1,00)

- Après accident : 1 450 x 1,25 = 1 812 euros/an

- Augmentation : +362 euros/an

Cas 3 : Conducteur senior, 55 ans, BMW Série 3

- Avant accident : 680 euros/an (bonus 0,50)

- Prime de référence : 1 360 euros

- Après accident : 1 360 x 0,625 = 850 euros/an

- Augmentation : +170 euros/an

Sur 5 ans (durée moyenne pour retrouver un bon niveau), l’accident responsable peut vous coûter entre 800 et 1 800 euros supplémentaires selon votre profil.

Les autres majorations qui s’ajoutent

Certains assureurs appliquent une double peine :

- Le malus officiel (x1,25)

- Une majoration « sinistralité » supplémentaire si vous avez eu plusieurs sinistres récents

- Une augmentation tarifaire générale plus forte pour les profils à risque

À Bordeaux, un conducteur avec deux accidents responsables en 3 ans a vu sa prime passer de 850 euros à 1 680 euros, soit une augmentation de 97%. Le malus seul n’expliquait qu’une partie de cette hausse.

Êtes-vous indemnisé pour votre propre véhicule ?

C’est LA question que tout le monde se pose après un accident responsable : est-ce que ma voiture va être réparée ou je vais devoir payer de ma poche ?

Avec une assurance tous risques

Si vous avez une formule tous risques, oui, vous êtes indemnisé pour les dégâts sur votre propre véhicule, même si vous êtes 100% responsable. C’est justement l’intérêt principal de cette formule.

Votre assureur prendra en charge :

- Les réparations de votre véhicule (moins la franchise)

- Ou la valeur vénale si la voiture est déclarée épave

La franchise reste à votre charge. Elle varie généralement entre 150 et 500 euros selon votre contrat. Certains contrats prévoient une franchise majorée en cas d’accident responsable (par exemple, franchise normale 300 euros, franchise en responsable 500 euros).

Avec une assurance au tiers

Si vous avez une formule au tiers (responsabilité civile uniquement), non, vous n’êtes pas indemnisé pour votre propre véhicule en cas d’accident responsable. Vous payez toutes les réparations de votre poche, ou votre voiture reste en l’état.

C’est le risque assumé avec une formule au tiers : économiser sur la prime en prenant le risque de tout perdre en cas d’accident responsable. Sur une vieille voiture qui vaut 2 000 euros, ça peut se justifier. Sur une voiture de 15 000 euros, c’est une prise de risque énorme.

Avec une formule intermédiaire (tiers étendu)

Ça dépend des garanties incluses dans votre « tiers plus » ou « tiers étendu ». Certaines formules incluent la garantie dommages collision (vous êtes indemnisé même responsable), d’autres non.

Lisez attentivement votre contrat pour vérifier si la garantie « dommages tous accidents » ou « dommages collision » est incluse. Sans cette mention explicite, vous ne serez pas couvert pour vos propres dégâts en accident responsable.

Les conséquences sur vos sinistres futurs

Un accident responsable ne vous impacte pas seulement aujourd’hui, il peut avoir des répercussions sur vos futurs sinistres.

La règle de cumul des sinistres

Si vous avez un deuxième accident responsable dans les 2 ans suivant le premier, votre coefficient est à nouveau multiplié par 1,25. Les malus se cumulent de façon multiplicative, pas additive.

Calcul après 2 accidents :

- Coefficient après accident 1 : 1,00 x 1,25 = 1,25

- Coefficient après accident 2 : 1,25 x 1,25 = 1,5625 (soit 56,25% de malus)

Après 3 accidents en peu de temps, vous atteignez un coefficient de 1,95, et là, beaucoup d’assureurs vous résilient.

Le risque de résiliation par l’assureur

Votre assureur a le droit de résilier votre contrat après un sinistre, selon l’article L113-12-1 du Code des assurances. En pratique, la plupart ne résilient pas après un seul accident, mais après 2 ou 3 sinistres responsables en peu de temps, vous risquez la résiliation.

Une fois résilié pour sinistralité, vous êtes fiché et les autres assureurs le savent. Vous devrez :

- Déclarer votre résiliation à tout nouvel assureur

- Payer des primes beaucoup plus élevées (jusqu’à +100%)

- Ou passer par le Bureau Central de Tarification si personne ne veut vous assurer

L’impact sur le changement d’assureur

Si vous voulez changer d’assureur après un accident responsable, le nouvel assureur vous demandera votre relevé d’information qui indique tous vos sinistres des 5 dernières années. Il appliquera votre coefficient actuel, et n’hésitera pas à majorer encore sa proposition si vous avez un historique chargé.

Contrairement à l’idée reçue, changer d’assureur après un accident ne fait pas « disparaître » votre malus. Vous le traînez avec vous pendant 2 ans minimum.

Peut-on limiter les dégâts après un accident responsable ?

Une fois l’accident commis, on ne peut pas revenir en arrière. Mais il existe quelques stratégies pour limiter l’impact financier.

Ne pas déclarer les petits accrochages (à vos risques)

Certains conducteurs choisissent de ne pas déclarer un accident responsable s’il n’y a que des dégâts matériels mineurs sur les deux véhicules et que l’autre partie accepte un arrangement à l’amiable.

Attention, c’est risqué : si l’autre conducteur déclare finalement le sinistre de son côté, ou si des blessures apparaissent après coup, vous pouvez avoir de gros problèmes. De plus, ne pas déclarer un sinistre est une violation de votre contrat d’assurance et peut entraîner sa nullité.

Si vous optez pour cette solution, faites signer un accord écrit avec l’autre partie stipulant qu’aucun des deux ne déclarera le sinistre et que toutes les réparations sont réglées à l’amiable.

Faire jouer la clause de « premier accident pardonné »

Certains assureurs proposent une clause « accident pardonné » ou « premier sinistre effacé » : votre premier accident responsable n’impacte pas votre bonus. Cette option coûte généralement 30 à 80 euros par an de plus, mais peut vous faire économiser plusieurs centaines d’euros si vous avez effectivement un accident.

Cette clause est surtout intéressante si vous avez un excellent bonus (0,50) que vous ne voulez pas perdre, ou si vous êtes jeune conducteur et que vous craignez de faire une erreur.

Changer de formule après l’accident

Si votre véhicule accidenté est réparé ou si vous rachetez une voiture d’occasion de faible valeur, vous pouvez passer d’une formule tous risques à une formule au tiers pour limiter l’augmentation de prime.

Exemple : vous payiez 850 euros en tous risques avec bonus 0,50. Après accident, vous passeriez à 1 063 euros en tous risques (coefficient 0,625). En passant au tiers, vous ne paierez que 380 euros environ.

Vous perdez la couverture de votre propre véhicule, mais vous économisez 683 euros par an pendant la période de malus.

Comprendre le processus complet et vos options

Un accident responsable déclenche tout un processus administratif et financier. Pour bien comprendre comment se déroule la gestion de sinistre depuis le début, consultez notre guide « Constat Amiable : Les 12 Erreurs Fatales à Éviter Après un Accident« . Bien remplir ce document est crucial, car c’est lui qui déterminera officiellement votre responsabilité.

Une fois le constat rempli, vous devez déclarer le sinistre dans les délais légaux. Pour connaître la procédure exacte et les documents à fournir, lisez « Déclaration de Sinistre : Délais Légaux, Documents Obligatoires et Procédure« .

Ensuite, si vous êtes en tous risques et que vous allez être indemnisé malgré votre responsabilité, l’expert interviendra pour évaluer les dégâts. Tout ce processus, de l’accident jusqu’à l’indemnisation finale en passant par le calcul de votre nouveau bonus-malus, est détaillé dans notre article : « Sinistre Auto : De l’Accident à l’Indemnisation, le Processus Complet Détaillé ».

Combien de temps avant de retrouver une situation normale ?

La question que tout le monde se pose : pendant combien de temps je vais payer les conséquences de cet accident responsable ?

Le calendrier de récupération type

Pour un conducteur qui avait un bon bonus (0,50 à 0,70) et qui commet un accident responsable :

Année 1 : Application du malus (coefficient x1,25), augmentation forte de la prime Année 2 : Si aucun accident, coefficient -12,5%, prime commence à baisser Année 3 : Nouveau -12,5%, retour proche du coefficient neutre Année 4 : Retour en territoire bonus, prime redevient avantageuse Année 5-7 : Récupération progressive du niveau de bonus initial

Comptez donc 5 à 7 ans pour effacer complètement les conséquences financières d’un accident responsable si vous aviez un excellent bonus.

Le coût total sur la durée

Sur ces 5 ans de récupération, le surcoût total par rapport à ce que vous auriez payé sans accident peut atteindre :

- 800 à 1 200 euros pour un petit rouleur en province avec petit véhicule

- 1 500 à 2 500 euros pour un conducteur urbain avec véhicule moyen

- 3 000 à 5 000 euros pour un jeune conducteur ou véhicule puissant en ville

À cela s’ajoute éventuellement le coût de la franchise si vous êtes indemnisé (300-500 euros), et les réparations de votre véhicule si vous n’êtes pas couvert (potentiellement plusieurs milliers d’euros).

Un accident responsable, c’est pas juste un mauvais moment. C’est une sanction financière qui s’étale sur plusieurs années et qui peut vous coûter plusieurs milliers d’euros au total. Le malus de 25% appliqué à votre coefficient, l’augmentation de votre prime pendant 5 ans minimum, et potentiellement la perte de votre véhicule si vous n’êtes pas bien assuré : tout ça fait mal au portefeuille.

La meilleure stratégie reste évidemment la prévention : conduire prudemment pour éviter d’en arriver là. Mais si l’accident est déjà arrivé, au moins vous savez maintenant exactement ce qui vous attend et pendant combien de temps. Et vous comprenez pourquoi il est crucial d’avoir une formule tous risques sur un véhicule de valeur : perdre son bonus fait mal, mais perdre son bonus ET sa voiture en même temps, c’est la double peine.