Vous êtes sur le point de signer un contrat obsèques pour épargner à vos proches 5 000 € de stress financier le jour où vous partirez. Excellente décision. Sauf que… vous êtes aussi sur le point de tomber dans un ou plusieurs pièges que les assureurs ne vous diront JAMAIS.

J’ai décortiqué des dizaines de contrats. J’ai vu des gens cotiser pendant 20 ans pour se retrouver avec un capital qui ne couvre même pas la moitié des obsèques le jour J. Aujourd’hui, je vais vous montrer les 5 arnaques les plus courantes des contrats obsèques. Et surtout, comment les repérer AVANT de signer.

Piège n°1 : Le capital qui ne suit pas l’inflation

Vous souscrivez un contrat obsèques avec un capital de 5 000 € aujourd’hui. Vous décédez dans 20 ans. Problème : votre contrat n’a pas de clause de revalorisation.

Le calcul qui fait mal

Vos 5 000 € de 2026 ne vaudront plus que 3 800 € de pouvoir d’achat en 2046 (inflation 2%/an). Les obsèques coûteront 7 000 €. Votre famille complète les 3 200 € manquants.

Comment vérifier

Dans les conditions générales, cherchez “revalorisation annuelle du capital”. Si absent, fuyez.

Les bons contrats : +1% minimum par an

Les excellents : +1,5% à +2% par an

L’astuce : Demandez l’historique des revalorisations des 5 dernières années. Si refus, red flag énorme.

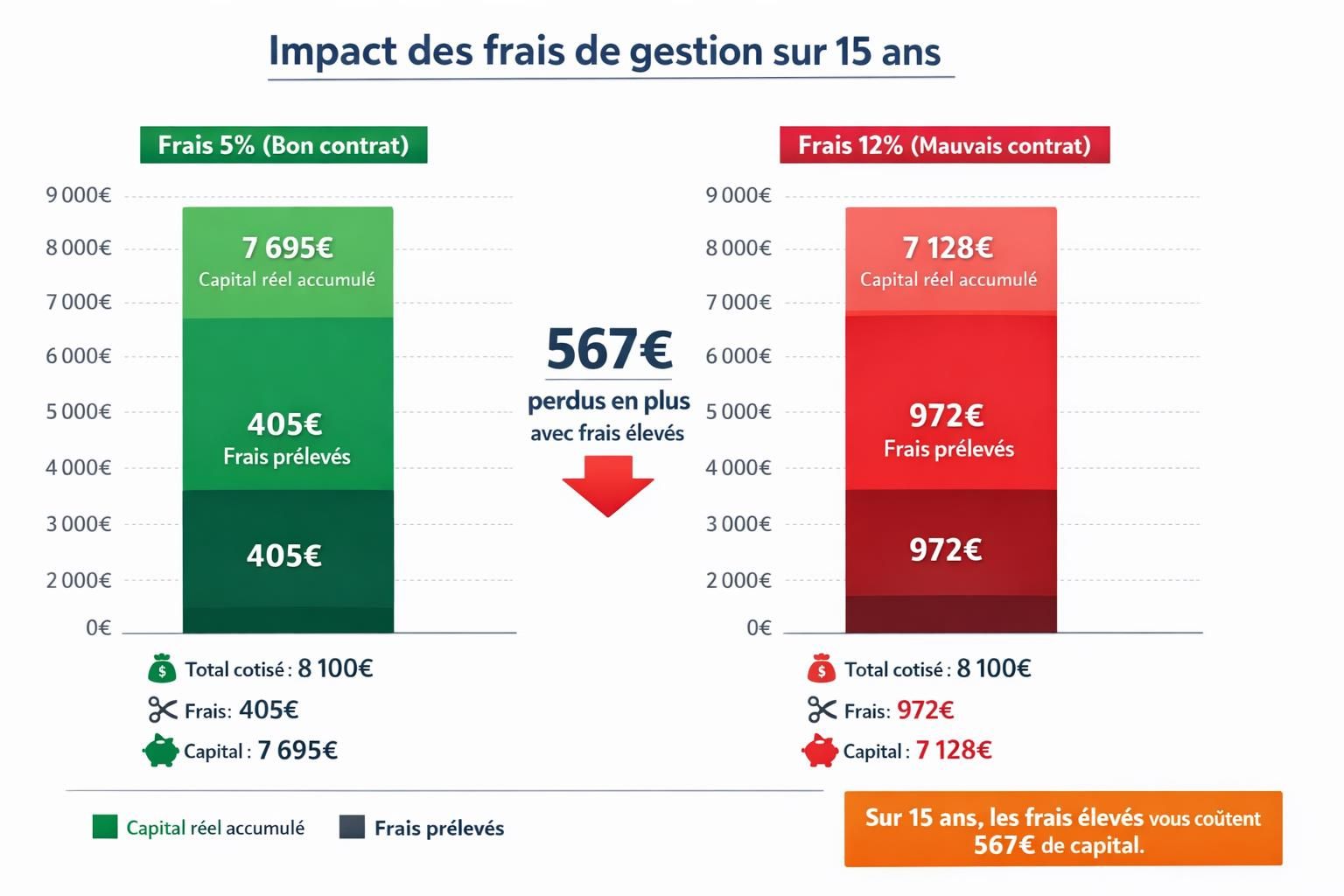

Piège n°2 : Les frais de gestion qui mangent vos cotisations

Vous cotisez 45 € par mois. Mais 8 à 12 € partent en frais de gestion.

L’impact sur 15 ans

- Total cotisé : 8 100 €

- Frais (10%) : 1 800 € perdus

- Capital réel : 6 300 € au lieu de 8 100 €

Le seuil acceptable

- Moins de 8% : correct

- 8-10% : limite

- Plus de 10% : arnaque, cherchez ailleurs

Piège n°3 : Le délai de carence caché

Vous souscrivez à 68 ans. Vous décédez 18 mois après d’un cancer. L’assureur refuse de payer car il y avait un délai de carence de 2 ans sur les décès par maladie.

Ce que vous récupérez

Uniquement les cotisations versées (1 224 €) au lieu des 6 000 € prévus.

Les délais courants

| Type de décès | Carence courante |

| Décès accidentel | 0-6 mois |

| Décès par maladie | 1-3 ans |

| Suicide | 2-3 ans |

Comment vérifier

Section “Exclusions” dans les conditions générales.

Bon contrat : 1 an maximum

Excellent : 6 mois sur maladie, 0 mois sur accident

Piège n°4 : Le plafond d’âge à la souscription

Beaucoup de contrats refusent les souscriptions après 75-80 ans, ou plafonnent le capital à 3 000 € maximum.

Les cotisations selon l’âge

Pour un capital de 5 000 € :

- 60 ans : 35 €/mois

- 70 ans : 55 €/mois (+57%)

- 80 ans : 95 €/mois (+171%)

À 80 ans, vous payez 3 fois plus qu’à 60 ans.

Le bon timing

Zone idéale : 60-70 ans – Avant 60 : vous payez pour rien – Après 75 : refusé ou hors de prix

Questions à poser : – Âge limite de souscription ? – Plafond de capital selon l’âge ?

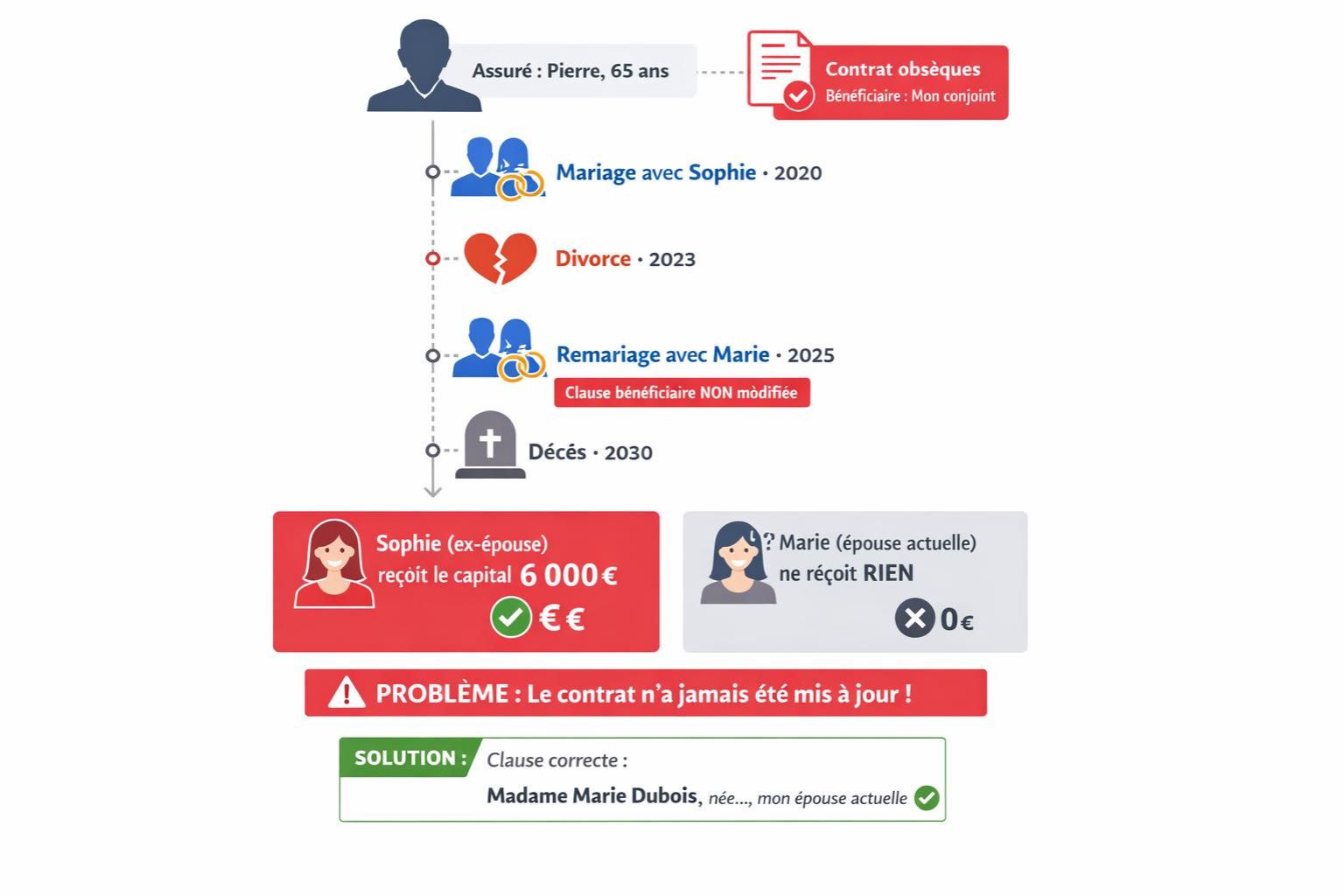

Piège n°5 : Le bénéficiaire mal désigné

Vous mettez “Mon conjoint”. Vous divorcez et remariez. Vous décédez. Le capital va à… votre ex. Car vous n’avez jamais changé la clause.

Les erreurs courantes

Mauvais : “Mon conjoint” → problème si divorce

Mauvais : “Mes enfants” → tous les enfants, même celui que vous ne voyez plus

La bonne clause

“Madame Sophie Durand, née Martin le 15/06/1968, mon épouse actuelle, à défaut mes enfants par parts égales, à défaut mes héritiers”

Clause spéciale obsèques

“Le bénéficiaire est la personne qui aura supporté les frais d’obsèques, sur présentation de la facture, à concurrence du montant, le solde à mon conjoint”

Avantages : ✅ Celui qui paie est remboursé

✅ Solde au conjoint

✅ Aucun litige

Important : Mettez à jour à chaque changement familial.

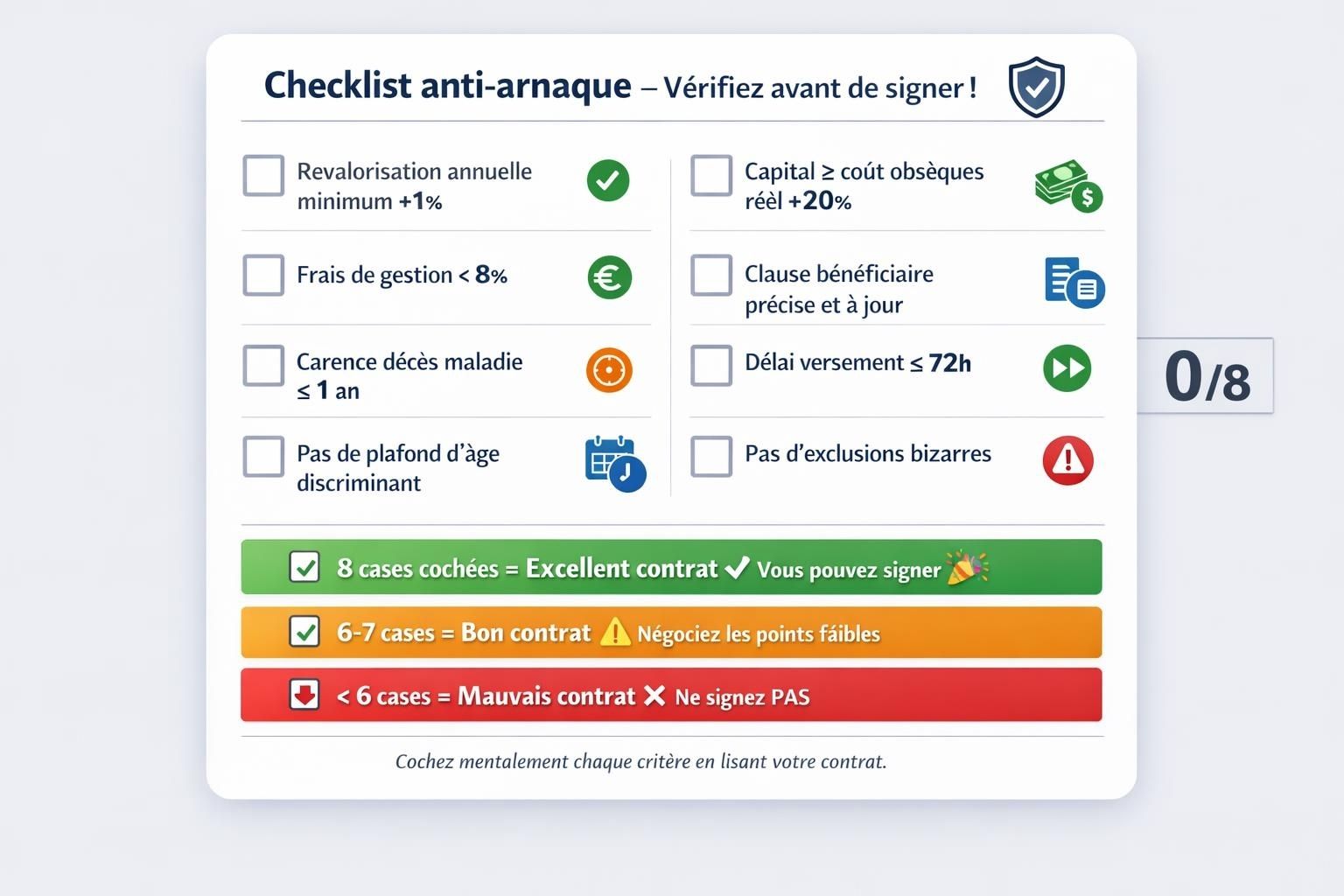

La checklist anti-arnaque

Cochez avant de signer :

- ☐ Revalorisation annuelle minimum +1%

- ☐ Frais de gestion inférieurs à 8%

- ☐ Carence décès maladie maximum 1 an

- ☐ Pas de plafond d’âge discriminant (ou j’ai -75 ans)

- ☐ Capital ≥ coût obsèques réel (+20% marge)

- ☐ Clause bénéficiaire précise et à jour

- ☐ Délai versement 72h maximum

- ☐ Pas d’exclusion bizarre

Score

- 8 cases : Excellent, signez

- 6-7 cases : Bon, négociez les points faibles

- Moins de 6 : Ne signez pas

Que faire si votre contrat a ces pièges ?

Option 1 : Négocier

Demandez à votre assureur : – Revalorisation du capital – Réduction des frais – Modification clause bénéficiaire

Option 2 : Résilier

Loi Chatel : résiliation après 1 an. Vous récupérez la valeur de rachat.

Pour la procédure complète, consultez [Résilier contrat obsèques : Récupérer son argent facilement (Loi Chatel 2026)].

Option 3 : Mise en réduction

Arrêtez de cotiser, capital garanti réduit proportionnellement.

Le conseil final

Un contrat obsèques, c’est 10-20 ans d’engagement. Potentiellement 10 000 € de cotisations.

Votre plan d’action : 1. Lisez les conditions générales (30 pages) 2. Vérifiez les 5 pièges 3. Comparez avec 2 autres assureurs 4. Posez toutes vos questions 5. Signez quand certain à 100%

Pour une vision complète avec les meilleurs contrats, astuces d’économie et alternatives, notre guide [Assurance Obsèques 2026 : Le guide complet pour payer moins cher et protéger ses proches] répond à tout.

Parce qu’un bon contrat obsèques, c’est celui qui a : – ✅ Revalorisation garantie – ✅ Frais raisonnables (<8%) – ✅ Pas de carence abusive – ✅ Clause bénéficiaire claire – ✅ Capital adapté à vos besoins

Et maintenant, vous savez exactement comment les repérer. Ne signez rien avant d’avoir coché les 8 cases de la checklist.