Votre voiture est chez l’expert depuis trois semaines, vous avez envoyé tous les documents demandés, et vous attendez toujours votre indemnisation. Vous appelez votre assureur tous les deux jours en demandant « c’est pour quand ? », et à chaque fois on vous répond « le dossier est en cours de traitement ». Pendant ce temps, vous devez payer un crédit auto sur une épave qui ne roule plus, ou vous louez une voiture à vos frais. Cette situation, des milliers de Français la vivent chaque année. Alors concrètement, combien de temps vous devez attendre avant de recevoir votre argent ? Quels sont les délais légaux que votre assureur doit respecter ? Et surtout, comment faire pour accélérer le processus et toucher votre indemnisation le plus vite possible ?

Les délais légaux d’indemnisation

Contrairement à ce que beaucoup pensent, votre assureur ne peut pas vous faire attendre indéfiniment. La loi encadre strictement les délais d’indemnisation en matière d’assurance automobile.

Le délai de 30 jours pour faire une offre

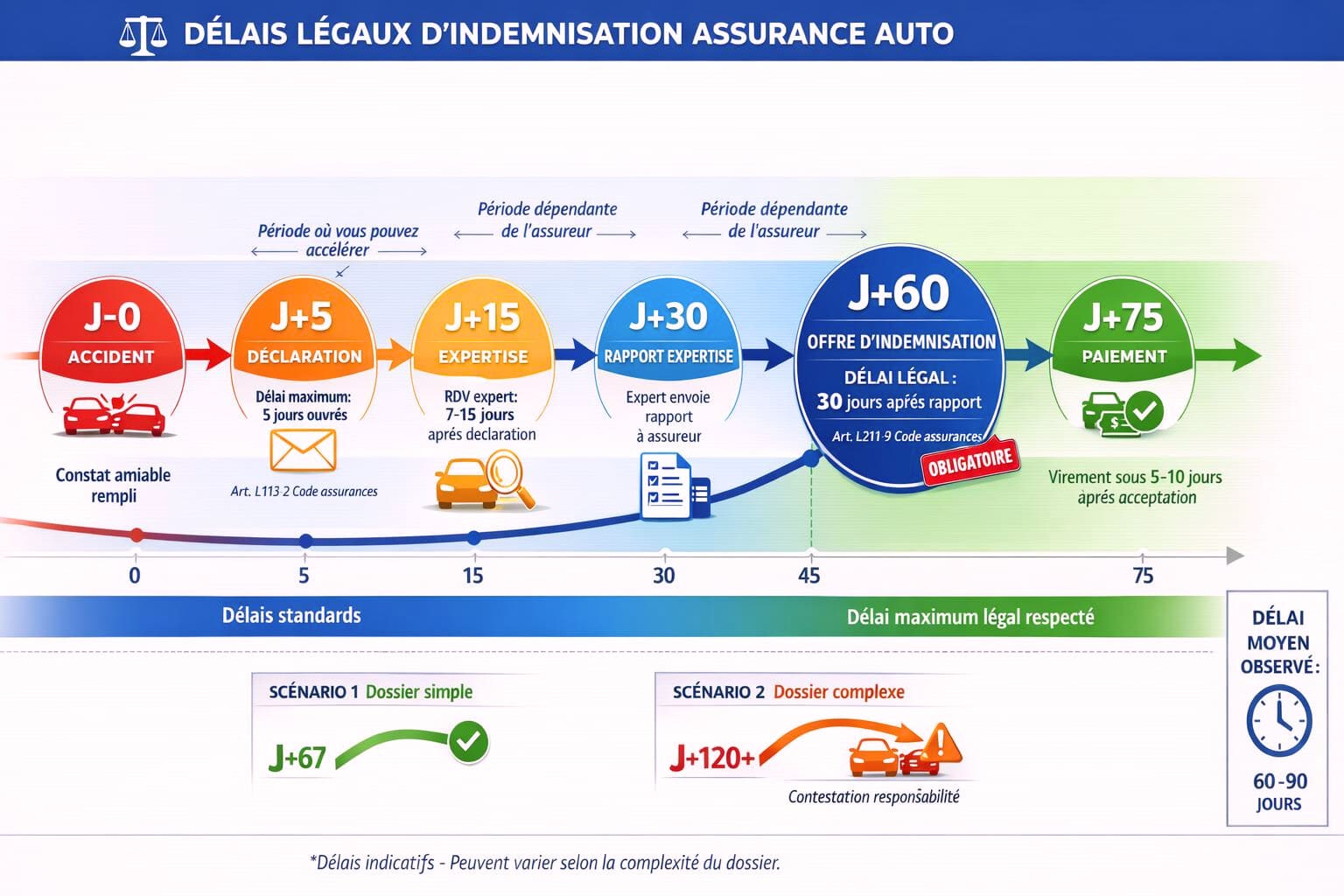

Selon l’article L211-9 du Code des assurances, l’assureur dispose de 30 jours maximum à compter de la réception du rapport d’expertise pour vous faire une offre d’indemnisation. Ce délai de 30 jours n’est pas indicatif, c’est une obligation légale.

Attention, on parle bien de 30 jours après réception du rapport d’expertise, pas après la déclaration de sinistre. Si l’expert prend 3 semaines pour rendre son rapport, le délai de 30 jours ne commence à courir qu’après ces 3 semaines.

Calendrier type :

- Jour 0 : Accident et constat amiable

- Jour 5 : Déclaration du sinistre à l’assureur

- Jour 12 : Rendez-vous avec l’expert automobile

- Jour 26 : Réception du rapport d’expertise par l’assureur

- Jour 56 maximum : Offre d’indemnisation obligatoire

Si votre assureur dépasse ce délai de 30 jours sans vous faire d’offre, il est en tort et vous pouvez le mettre en demeure.

Le délai pour les dommages corporels

Si vous ou vos passagers avez été blessés, les délais sont différents. L’assureur doit vous faire une offre d’indemnisation dans les 8 mois maximum suivant l’accident pour les dommages corporels, selon la loi Badinter du 5 juillet 1985. Ce délai peut être réduit à 5 mois si votre état de santé est consolidé.

Le processus réel d’indemnisation

Voyons ce qui se passe concrètement dans la vraie vie, avec les vrais délais observés.

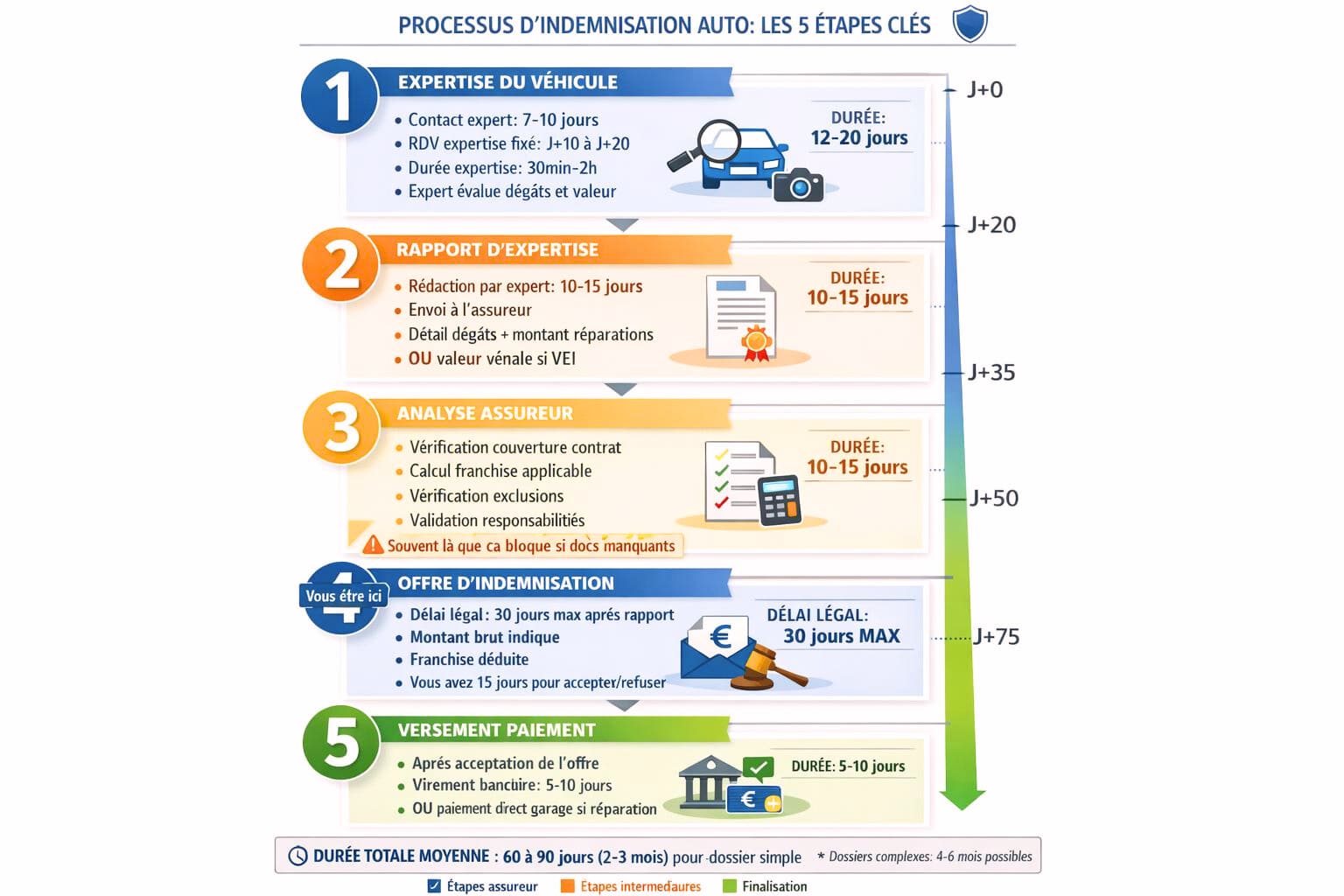

Étape 1 : L’expertise du véhicule (J+7 à J+20)

Après avoir reçu votre déclaration de sinistre, votre assureur mandate un expert automobile qui vous contacte généralement dans les 7 à 10 jours ouvrés. Le rendez-vous d’expertise est fixé entre J+10 et J+20 après la déclaration.

L’expertise dure entre 30 minutes et 2 heures. L’expert examine votre véhicule, prend des photos, vérifie la cohérence avec le constat amiable, et évalue le montant des réparations ou la valeur vénale. Pour tout comprendre sur cette étape cruciale, consultez Expertise automobile : Comment ça marche et comment contester l’évaluation.

Étape 2 : Le rapport d’expertise (J+20 à J+35)

L’expert dispose de 10 à 15 jours pour rédiger et envoyer son rapport à l’assureur. Ce rapport détaille les dommages, le montant des réparations, ou la valeur vénale si le véhicule est irréparable.

Étape 3 : L’analyse par l’assureur (J+35 à J+50)

Le service indemnisation analyse le rapport et vérifie votre couverture, la franchise, et les éventuelles exclusions. Cette phase prend entre 10 et 15 jours. C’est souvent là que les dossiers bloquent si des documents manquent.

Étape 4 : L’offre d’indemnisation (J+50 à J+60)

L’assureur vous envoie son offre d’indemnisation par courrier recommandé, détaillant le montant brut, la franchise déduite, et le montant net. Vous avez 15 jours pour accepter ou refuser l’offre.

Étape 5 : Le versement (J+65 à J+75)

Après acceptation, l’assureur dispose de 5 à 10 jours ouvrés pour effectuer le virement sur votre compte.

Délai total moyen : de l’accident au versement, comptez entre 60 et 90 jours (2 à 3 mois) pour un dossier simple. Les dossiers complexes peuvent prendre 4 à 6 mois.

Les facteurs qui rallongent les délais

Dossier incomplet

C’est la raison numéro 1 des retards. Documents fréquemment manquants :

- Le constat amiable original

- Le récépissé de dépôt de plainte (vol ou délit de fuite)

- Les photos complètes des dégâts

- Le RIB pour le virement

- Les factures justifiant la valeur du véhicule

Contestation de responsabilité

Si l’autre conducteur conteste après avoir signé le constat amiable, la négociation entre assureurs peut prendre des semaines, voire des mois.

Véhicule rare ou importé

Pour une marque peu répandue ou un véhicule importé, l’expert met plus de temps à évaluer la valeur. Comptez 2 à 4 semaines supplémentaires.

Sinistre pendant les congés

Un accident en juillet-août ou fin décembre allonge les délais d’un mois en raison des vacances et des sous-effectifs.

Comment accélérer votre indemnisation

1. Envoyer un dossier complet dès le départ

Constituez un dossier béton dès votre déclaration :

- Constat amiable parfaitement rempli

- Photos HD de tous les angles (15-20 photos minimum)

- Coordonnées des témoins avec leur accord

- RIB déjà fourni

- Facture d’achat et carnet d’entretien si véhicule récent

Un dossier complet dès J+5 vous fait gagner 2 à 3 semaines.

2. Relancer par écrit tous les 10 jours

Envoyez une relance (mail ou courrier) tous les 10 jours ouvrés :

« Madame, Monsieur,

Je vous ai déclaré un sinistre le [date] sous le numéro [XXX]. À ce jour, soit [nombre] jours après ma déclaration, je n’ai reçu aucune nouvelle.

Pourriez-vous me préciser l’état d’avancement et le délai prévisible ?

Cordialement, »

Les assureurs traitent en priorité les dossiers des clients qui relancent.

3. Accepter le premier rendez-vous d’expertise

Prenez systématiquement le premier créneau disponible, même si ce n’est pas pratique. Chaque jour de décalage retarde votre indemnisation finale.

4. Être présent et coopératif lors de l’expertise

Soyez présent, montrez tous les dégâts, fournissez les factures prouvant la valeur du véhicule. Un expert qui repart avec toutes les infos rend son rapport en une semaine. Sinon, il mettra 3 semaines.

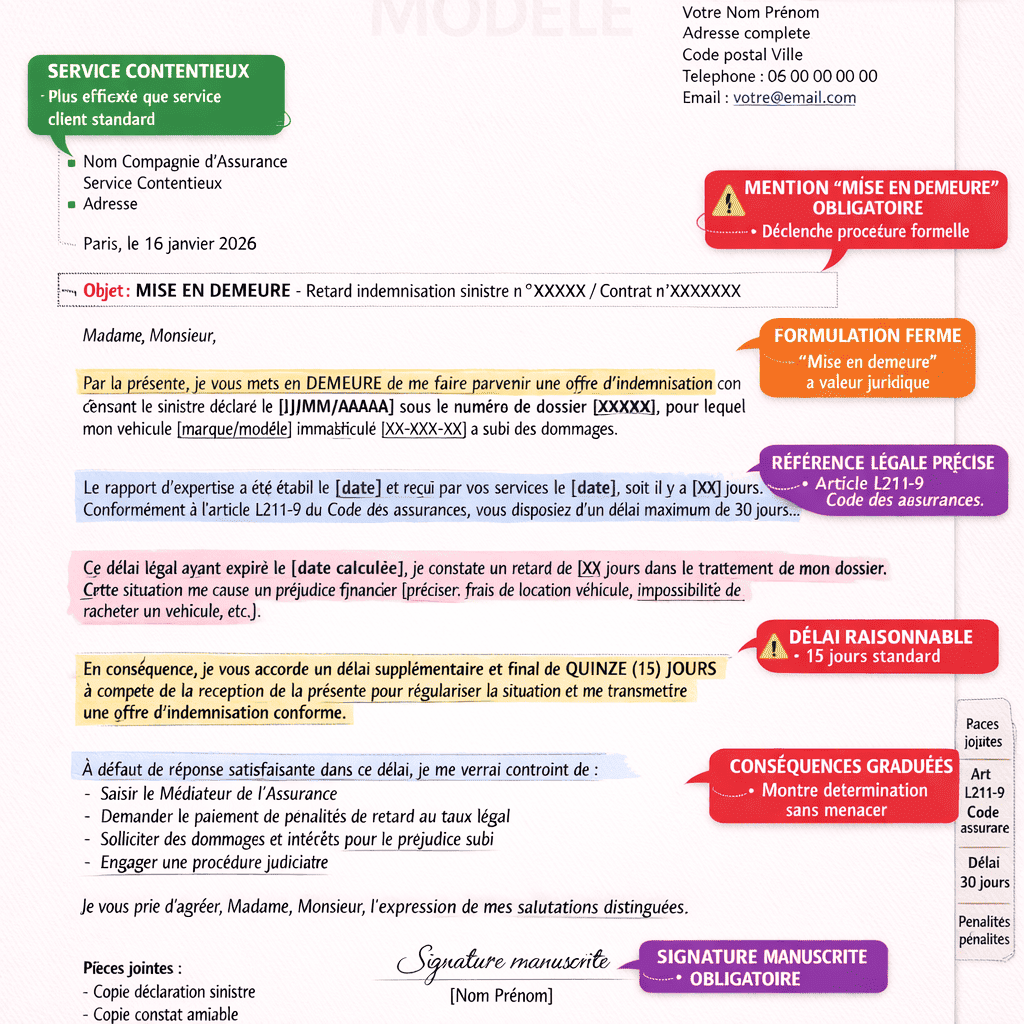

5. Utiliser la mise en demeure

Si vous êtes à J+60 après le rapport d’expertise sans offre, envoyez une mise en demeure par recommandé :

« Objet : Mise en demeure – Retard d’indemnisation sinistre n°[XXX]

Conformément à l’article L211-9 du Code des assurances, vous disposiez de 30 jours pour me faire une offre. Ce délai ayant expiré le [date], je vous accorde 15 jours supplémentaires pour régulariser.

À défaut, je saisirai le médiateur de l’assurance. »

Cette mise en demeure a généralement un effet immédiat.

6. Saisir le médiateur de l’assurance

Si après mise en demeure rien ne bouge, saisissez gratuitement le médiateur de l’assurance en ligne. Il rend un avis dans les 3 mois maximum. Dans 70% des cas, les assureurs s’y conforment.

À Lyon, un assuré attendait depuis 5 mois. Après saisine du médiateur, l’assureur a versé l’indemnisation dans les 15 jours.

Les erreurs qui retardent l’indemnisation

Commencer les réparations sans accord

Ne faites JAMAIS réparer avant le passage de l’expert et l’accord écrit de l’assureur. Sinon, l’assureur peut refuser de rembourser.

Ne pas répondre aux demandes

Si l’assureur ou l’expert demande des documents complémentaires, répondez dans les 48 heures maximum. Chaque jour de retard de votre part = un jour de retard d’indemnisation.

Accepter sans vérifier

Avant de signer l’offre, vérifiez :

- Le montant correspond à la valeur de marché (comparez avec LeBonCoin, La Centrale)

- La franchise déduite est bien celle de votre contrat

- Tous les dommages sont pris en compte

Une fois signée, vous ne pouvez plus revenir en arrière.

Les recours si l’offre est insuffisante

Contester l’évaluation

Vous pouvez demander une contre-expertise (à vos frais, 300-800 euros). Si elle conclut à une valeur supérieure, transmettez le rapport à votre assureur qui devra revoir son offre.

Avant de payer une contre-expertise, comparez simplement avec les annonces. Si l’écart est énorme (+20%), la contre-expertise se justifie. Si c’est 5-10%, négociez à l’amiable.

Si l’indemnisation est refusée

Votre assureur peut refuser pour plusieurs raisons :

- Délais de déclaration dépassés

- Exclusion de garantie

- Vous n’êtes pas couvert (formule au tiers en accident responsable)

Si le refus vous semble injustifié :

- Demandez les motifs précis par écrit

- Vérifiez votre contrat

- Saisissez le médiateur

- En dernier recours : tribunal (long et coûteux)

L’indemnisation est l’aboutissement du processus de sinistre qui a commencé avec le constat amiable (voir [lien-vers-article-satellite-constat-amiable]), suivi de la déclaration dans les délais (détaillée dans « Déclaration de Sinistre : Délais légaux, documents obligatoires et procédure« ), et de l’expertise. Pour comprendre l’ensemble du processus de A à Z, consultez : « Sinistre Auto : De l’Accident à l’Indemnisation, le Processus Complet Détaillé ».

Recevoir votre indemnisation rapidement, c’est surtout une question d’organisation et de réactivité. Un dossier complet dès le départ, des relances régulières, et la volonté de ne pas se laisser faire si votre assureur traîne. Les 60 à 90 jours peuvent sembler longs, mais c’est la réalité. Si vous dépassez 3 mois sans raison valable, passez à la vitesse supérieure avec une mise en demeure. Votre argent ne tombera pas du ciel tout seul.