Imaginez la scène : Votre père vient de décéder. Vous êtes déjà bouleversé par la perte, et là, le directeur des pompes funèbres vous tend un devis de 5 800 €. À payer sous 10 jours. Vous n’avez pas cette somme de côté, et votre père n’avait rien prévu. Vous allez devoir puiser dans vos économies, peut-être même emprunter, tout ça pendant que vous essayez de faire votre deuil.

Cette situation, 65% des familles françaises la vivent chaque année. Parce qu’organiser des obsèques, ce n’est pas juste un moment difficile émotionnellement. C’est aussi un vrai choc financier.

Le coût moyen d’obsèques en France ? Entre 4 000 et 6 000 € selon les prestations. Pour une crémation simple, comptez minimum 3 500 €. Pour une inhumation traditionnelle avec pierre tombale, ça monte facilement à 7 000 €. Et si vous voulez rapatrier le défunt dans son village natal à 400 km, ajoutez 1 500 € de transport.

Le pire ? Vous avez 6 jours maximum pour tout organiser. Le temps de choisir le cercueil, la cérémonie, les fleurs, de gérer la mairie, la Sécurité Sociale, les banques… Pendant ce temps, l’argent, lui, il faut l’avoir. Maintenant. Pas dans trois mois quand la succession sera réglée.

C’est exactement pour ça que l’assurance obsèques existe. Pour 30 à 60 € par mois, vous garantissez à vos proches qu’ils n’auront pas à débourser ces milliers d’euros en urgence. Le capital est versé en 48-72h. Les démarches sont simplifiées. Et surtout, vos volontés sont respectées (inhumation ou crémation, type de cérémonie, musique…).

Mais attention : tous les contrats d’assurance obsèques ne se valent pas. Certains sont de vraies arnaques. Capital insuffisant, frais de gestion qui mangent 40% de vos cotisations, exclusions cachées… J’ai vu des gens cotiser pendant 20 ans pour se retrouver avec un capital qui ne couvre même pas la moitié des obsèques le jour J.

Dans ce guide, je vais vous révéler 7 astuces concrètes pour choisir le bon contrat d’assurance obsèques, éviter les pièges, et économiser entre 1 000 et 2 000 € sur vos obsèques sans sacrifier la dignité. Vous allez découvrir :

- La différence cruciale entre contrat obsèques et capital décès (spoiler : 70% des gens se trompent de solution)

- Les 5 pièges que les assureurs ne vous disent jamais

- Comment résilier votre contrat actuel et récupérer votre argent (Loi Chatel 2026)

- Les vraies meilleures offres pour les seniors de plus de 70 ans (avec comparatif objectif)

- La méthode pour calculer exactement le capital dont vous avez besoin

Parce que préparer ses obsèques, ce n’est pas morbide. C’est un acte d’amour envers vos proches. Leur épargner 5 000 € de stress financier en plein deuil, ça vaut bien 40 € par mois, non ?

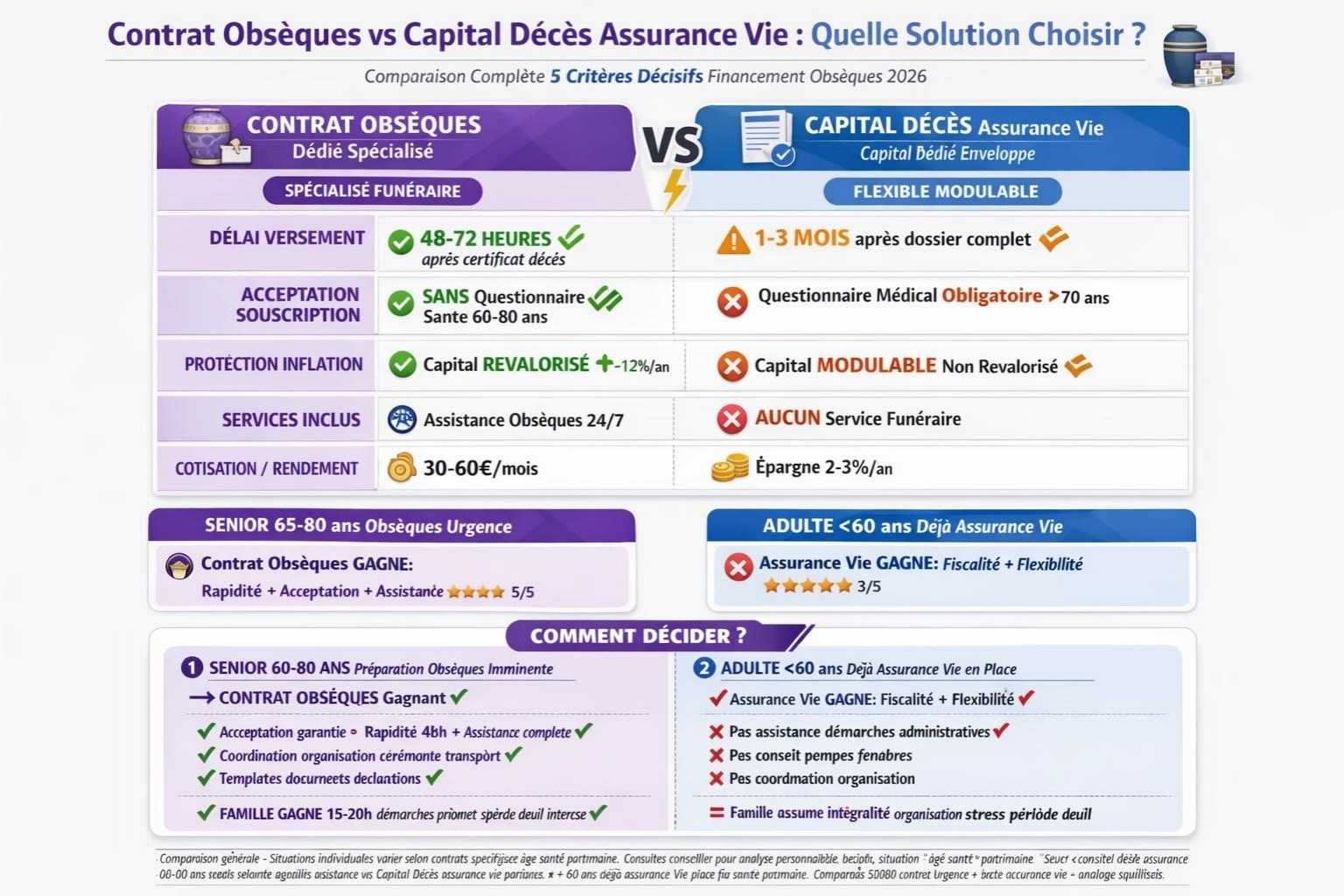

1. Prévoyance obsèques : Contrat obsèques ou capital décès, que choisir en 2026 ?

Première chose à comprendre : il existe deux façons complètement différentes de financer ses obsèques à l’avance. Et 7 personnes sur 10 choisissent la mauvaise solution parce qu’elles ne comprennent pas la différence.

1.1 Le contrat obsèques (ou assurance obsèques)

C’est un contrat d’assurance spécialement dédié au financement de vos obsèques. Vous cotisez entre 25 et 60 € par mois. À votre décès, l’assureur verse un capital (entre 3 000 et 8 000 €) directement aux pompes funèbres ou à votre famille.

Les vrais avantages (que les vendeurs ne mettent pas assez en avant) :

- Acceptation garantie sans questionnaire médical entre 50 et 80 ans – même si vous avez des problèmes de santé

- Capital revalorisé chaque année (+1 à 2% selon les contrats) pour suivre l’inflation

- Versement ultra-rapide : 48 à 72h après le certificat de décès (vs 2-3 mois pour une succession classique)

- Fiscalité avantageuse : le capital n’entre pas dans la succession, pas de droits à payer

- Assistance incluse : la plupart des contrats donnent accès à un conseiller qui aide vos proches avec toutes les démarches administratives

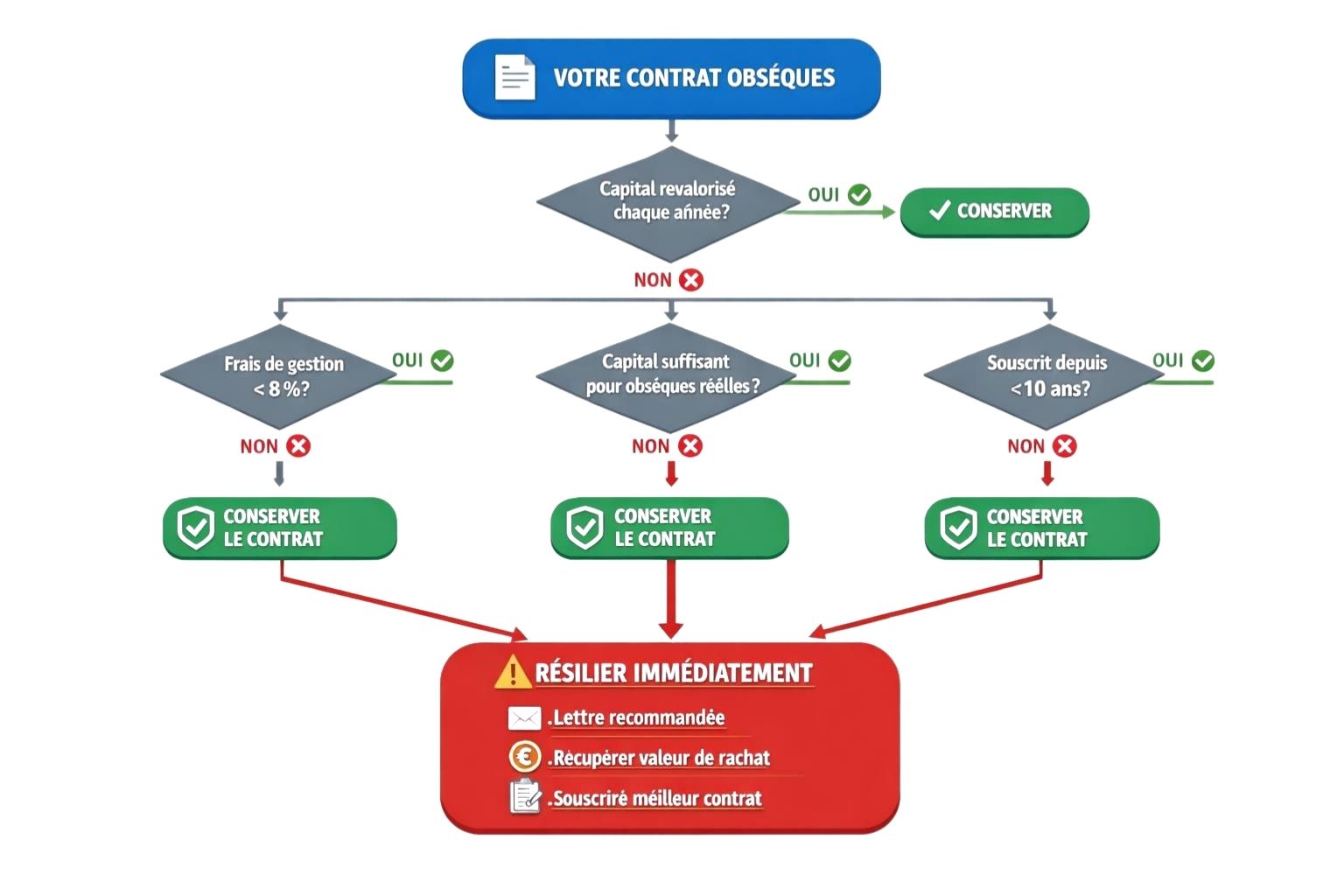

Astuce n°1 : Vérifiez absolument la clause de revalorisation. Un contrat sans revalorisation, c’est comme mettre 5 000 € sous votre matelas en 2006. En 2026, ça ne vaut plus que 3 800 € de pouvoir d’achat. L’inflation bouffe tout.

1.2 Le capital décès (via assurance-vie)

C’est une assurance-vie classique dont vous affectez une partie au financement des obsèques. Par exemple, vous avez 150 000 € d’assurance-vie, vous en dédiez 6 000 € aux obsèques dans vos volontés.

Les limites que personne ne vous explique :

- Questionnaire médical obligatoire – si vous avez 70 ans et des antécédents cardiaques, bon courage pour être accepté

- Capital bloqué pendant la succession (1 à 6 mois selon la complexité)

- Pas de revalorisation automatique du montant dédié aux obsèques (il faut y penser vous-même)

- Frais de succession possibles si l’assurance-vie dépasse les abattements fiscaux

1.3 Alors, contrat obsèques ou capital décès ?

Voici le tableau de décision que j’utilise pour mes clients :

| Critère | Contrat obsèques | Capital décès (assurance-vie) |

|---|---|---|

| Âge idéal souscription | 55-75 ans | Avant 50 ans |

| Questionnaire santé | ✗ Non | ✓ Oui (refus fréquent >65 ans) |

| Délai versement | 48-72h | 1-6 mois |

| Revalorisation auto | ✓ Oui (+1-2%/an) | ✗ Non |

| Fiscalité | Hors succession | Dans succession si >152 500€ |

| Coût moyen/mois | 35-50 € | Variable |

Mon conseil honnête : Si vous avez plus de 55 ans et que vous voulez vraiment simplifier la vie de vos proches, prenez un contrat obsèques dédié. C’est fait pour ça. C’est plus cher qu’une épargne classique, mais le versement rapide et l’assistance administrative valent largement les quelques euros supplémentaires par mois.

Par contre, si vous avez moins de 50 ans et que vous êtes en bonne santé, vous pouvez passer par une assurance-vie et mettre une clause bénéficiaire spécifique pour les obsèques. Ça vous coûtera moins cher sur le long terme.

Astuce n°2 : Jamais, JAMAIS ne prenez les deux. J’ai vu des gens avec 3 contrats obsèques différents qui cotisaient 120 €/mois au total. Résultat : 18 000 € de capital pour des obsèques qui en coûtent 5 000. L’excédent part en succession taxée. Absurde.

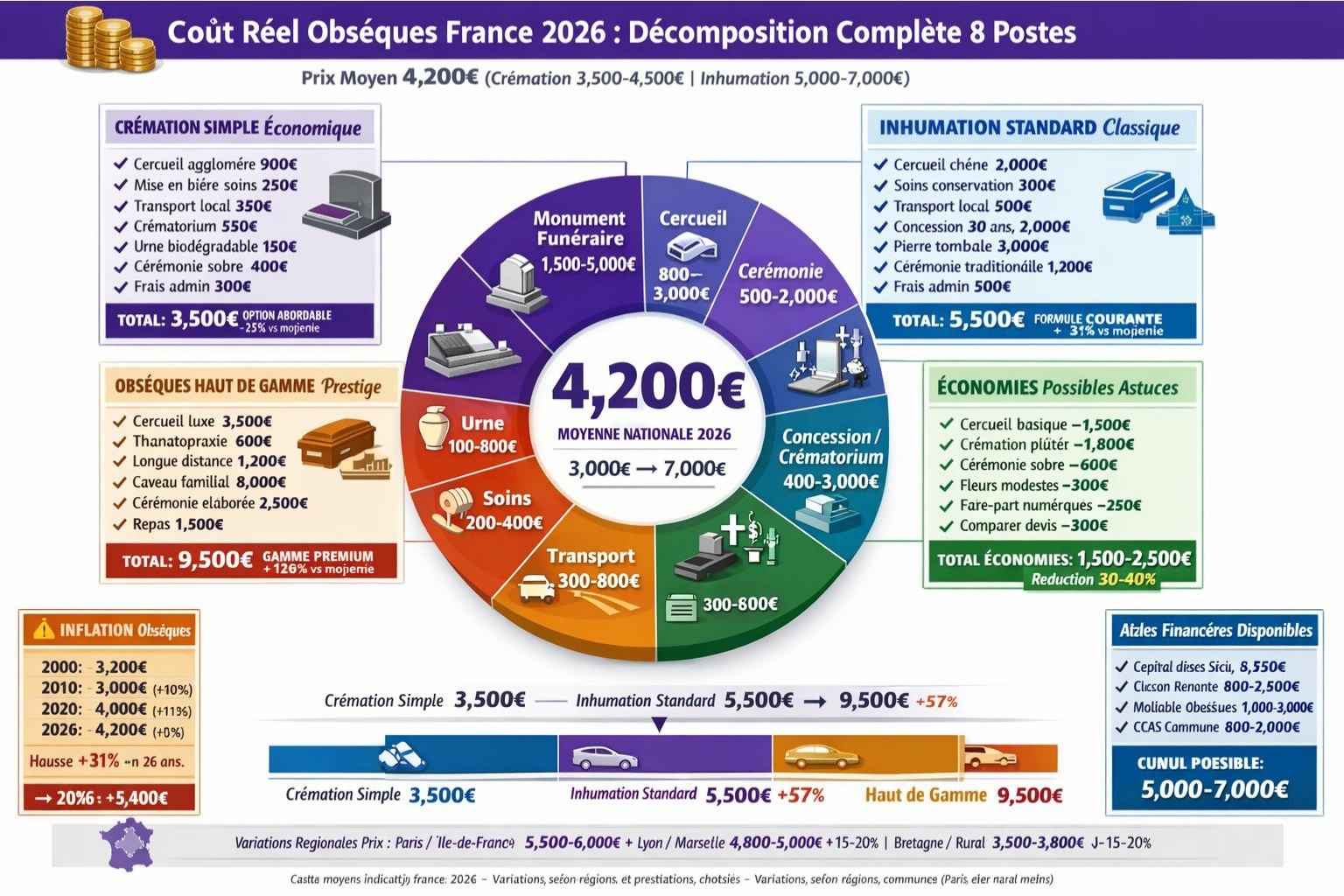

2. Prix obsèques 2026 : Coût réel funérailles et comment économiser 1 000-2 000€

Parlons argent. Les vrais chiffres, pas les estimations floues qu’on vous sert dans les brochures.

2.1 Les 8 postes de dépenses obligatoires (détail complet)

Voici ce que vous allez vraiment payer pour des obsèques en 2026 :

1. Le cercueil : 800 à 3 000 €

- Aggloméré basique : 800-1 200 €

- Chêne massif (le plus courant) : 1 800-2 500 €

- Luxe (acajou, bronze) : 3 000-5 000 €

2. Les soins de conservation : 200-400 €

- Toilette mortuaire, habillage

- Obligatoire par la loi si transport >24h

3. Le transport : 300-1 500 €

- Domicile → chambre funéraire : 200-350 €

- Chambre funéraire → lieu de cérémonie : 150-300 €

- Si rapatriement longue distance : +500 à 1 500 € selon les kilomètres

4. La concession (inhumation) OU le crématorium : 500-3 000 €

- Crémation : 400-800 € (vacation four)

- Concession 15 ans : 1 000-2 000 €

- Concession 30 ans : 2 000-3 500 € (tarif très variable selon la ville)

5. La pierre tombale ou l’urne : 500-5 000 €

- Urne funéraire simple : 100-300 €

- Pierre tombale granit : 2 000-4 000 €

- Monument funéraire complet : 5 000-15 000 €

6. La cérémonie : 500-2 000 €

- Location de salle : 200-600 €

- Fleurs et couronnes : 150-500 €

- Musique, livrets : 100-300 €

- Officiant laïc ou religieux : 200-500 €

7. Les frais administratifs : 300-500 €

- Certificats de décès (3-5 exemplaires)

- Déclarations mairie

- Autorisations diverses

8. Les faire-part : 100-350 €

- Version numérique : gratuit

- Papier imprimé : 100-350 € selon quantité

2.2 Le coût réel selon le type d’obsèques

Faisons les comptes pour de vrai :

Crémation simple (sans cérémonie élaborée) :

- Cercueil basique : 900 €

- Soins : 250 €

- Transport local : 400 €

- Crématorium : 600 €

- Urne simple : 150 €

- Cérémonie sobre : 600 €

- Administratif : 350 €

- TOTAL : 3 250 €

Inhumation standard (avec pierre tombale) :

- Cercueil chêne : 2 000 €

- Soins : 300 €

- Transport : 500 €

- Concession 30 ans : 2 200 €

- Pierre tombale granit : 3 000 €

- Cérémonie traditionnelle : 1 200 €

- Administratif : 400 €

- TOTAL : 9 600 €

Vous voyez la différence ? Entre une crémation simple et une inhumation complète, il y a 6 350 € d’écart. C’est pour ça que le choix crémation/inhumation change TOUT dans le calcul de votre capital obsèques.

2.3 Les 3 astuces pour économiser 1 000-2 000 € (sans sacrifier la dignité)

Astuce n°3 : Choisissez la crémation. C’est l’économie la plus importante et la plus simple. Vous passez de 9 600 € à 3 250 €, soit 6 350 € d’économie. Et non, ce n’est pas « moins bien ». 55% des Français choisissent la crémation en 2026 (contre 30% en 2010). C’est devenu la norme.

Astuce n°4 : Comparez 3 devis de pompes funèbres obligatoirement. Depuis la loi du 19 décembre 2008, les pompes funèbres sont obligées d’afficher leurs tarifs de façon transparente. Pour exactement les mêmes prestations, j’ai vu des écarts de 1 800 € entre deux entreprises de la même ville.

Astuce n°5 : Les faire-part numériques, c’est gratuit. Créez un groupe WhatsApp ou envoyez un mail collectif. Personne ne vous reprochera d’économiser 250 € de faire-part papier. On est en 2026, pas en 1950.

Avec ces 3 astuces seules, vous économisez entre 7 000 et 8 000 € en passant d’une inhumation traditionnelle avec faire-part papier à une crémation sobre avec communication numérique. Et franchement ? Votre père aurait préféré que vous gardiez cet argent pour vos enfants plutôt que de le dépenser dans un cercueil en chêne massif qu’on va brûler.

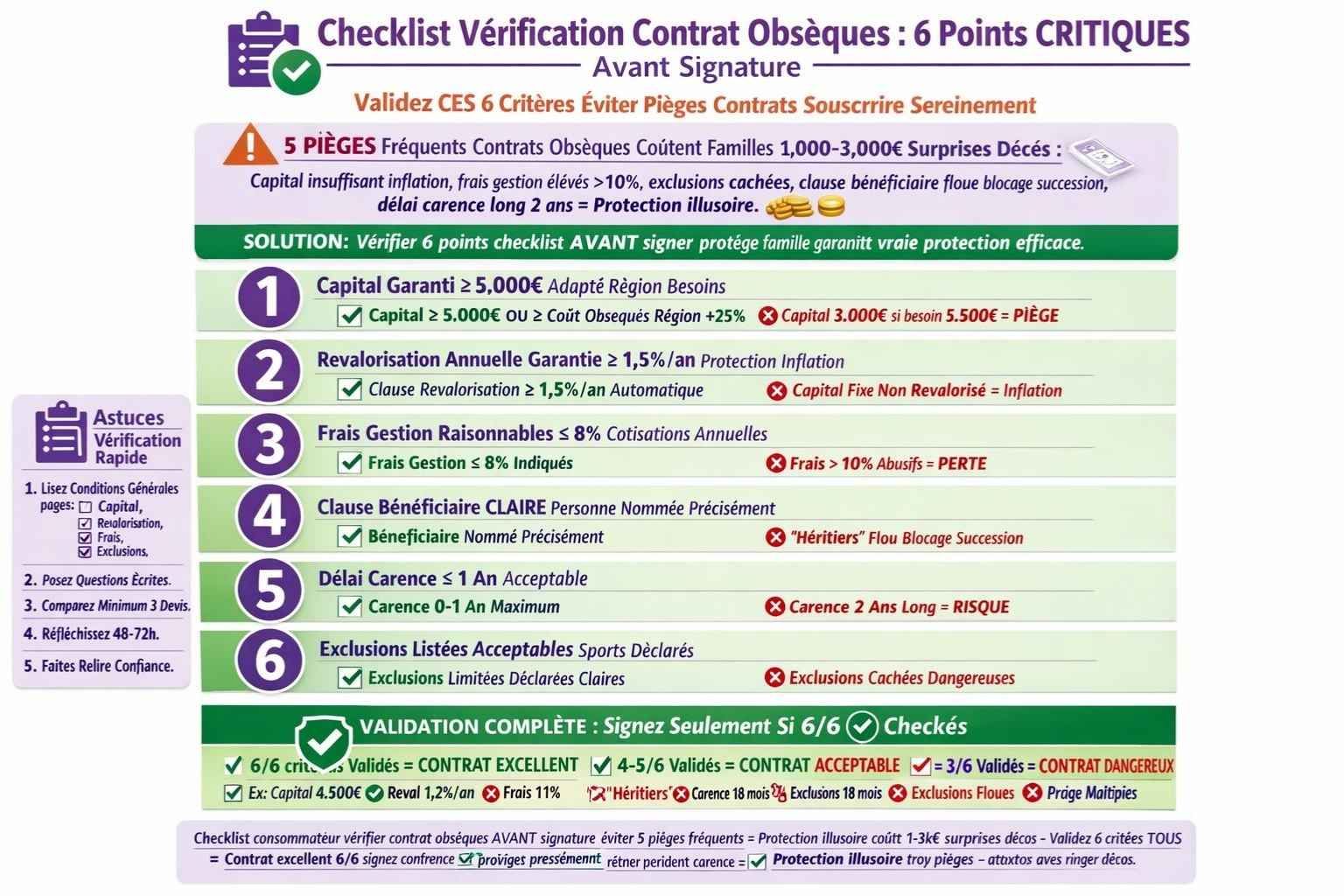

3. Contrat obsèques : Les 5 pièges à éviter absolument (+ checklist vérification)

Maintenant, les choses sérieuses. Les pièges que les assureurs ne vous diront jamais. J’ai décortiqué des dizaines de contrats, et voici les 5 arnaques les plus courantes.

3.1 Piège n°1 : Le capital qui ne suit pas l’inflation

Le problème : Vous souscrivez aujourd’hui un contrat avec un capital de 5 000 €. Vous décédez dans 20 ans. Mais si votre contrat n’a pas de clause de revalorisation, ces 5 000 € de 2026 ne vaudront plus que 3 800 € en pouvoir d’achat en 2046 (avec une inflation moyenne de 2% par an).

Résultat : Des obsèques qui coûtent 7 000 € en 2046, un capital qui ne verse que 5 000 €. Votre famille complète les 2 000 € manquants.

Comment vérifier : Dans vos conditions générales, cherchez la mention « revalorisation annuelle du capital » ou « indexation sur l’inflation ». Si vous ne la voyez pas, fuyez. Un bon contrat revalorise au minimum de +1% par an, l’excellent de +1,5% à +2%.

Astuce n°6 : Demandez à votre assureur l’historique des revalorisations des 5 dernières années. Si le contrat existe depuis 2019, il doit avoir un track record. S’il refuse de vous le montrer, c’est qu’il n’y en a pas. Red flag énorme.

3.2 Piège n°2 : Les frais de gestion qui mangent vos cotisations

Le problème : Vous cotisez 45 € par mois. Vous pensez que tout va dans votre capital. Mais en réalité, 8 à 12 € par mois partent en « frais de gestion » de l’assureur.

Sur 15 ans, ça fait :

- 45 € × 12 mois × 15 ans = 8 100 € cotisés

- Frais de gestion 10 € × 12 × 15 = 1 800 € perdus

- Capital réel accumulé : 6 300 € au lieu de 8 100 € espérés

Comment vérifier : Regardez dans vos conditions générales la ligne « frais de gestion » ou « frais sur versements ». La loi oblige les assureurs à l’afficher clairement depuis 2023.

Le seuil acceptable : Moins de 8% de frais, c’est correct. Entre 8 et 10%, c’est limite. Au-dessus de 10%, vous vous faites arnaquer.

3.3 Piège n°3 : Le délai de carence caché

Le problème : Vous souscrivez votre contrat à 68 ans. Vous décédez 18 mois plus tard d’un cancer. L’assureur refuse de payer le capital parce qu’il y avait un délai de carence de 2 ans sur les décès par maladie.

Résultat : Vos proches récupèrent uniquement les cotisations versées (68 € × 18 = 1 224 €) au lieu des 6 000 € de capital prévu.

Comment vérifier : Dans les conditions générales, section « Exclusions » ou « Délai de carence ». Cherchez la phrase : « En cas de décès par maladie dans les X premiers mois/années, seules les cotisations versées seront remboursées. »

Les bons contrats : Carence de 1 an maximum. Les excellents : pas de carence du tout sur les décès accidentels, et seulement 6 mois sur les décès par maladie.

3.4 Piège n°4 : Le plafond d’âge à la souscription

Le problème : Beaucoup de contrats refusent les souscriptions après 75 ou 80 ans. Ou alors, ils plafonnent le capital à 3 000 € maximum.

Si vous souscrivez à 78 ans avec un capital plafonné à 3 000 €, mais que les obsèques coûtent 5 500 €, votre famille doit compléter 2 500 €. Exactement le problème que vous vouliez éviter.

Comment vérifier : Demandez dès le départ : « Quel est l’âge limite de souscription ? Y a-t-il un plafond de capital selon l’âge ? »

Le bon timing : Souscrivez entre 60 et 70 ans. Avant 60 ans, vous payez pour rien pendant des années. Après 75 ans, soit vous êtes refusé, soit le capital est plafonné et les cotisations sont ultra-chères.

3.5 Piège n°5 : Le bénéficiaire mal désigné

Le problème : Vous mettez « Mon conjoint » comme bénéficiaire. Vous divorcez 5 ans plus tard et vous remariez. Vous décédez. Le capital est versé à… votre ex-conjoint. Parce que vous n’avez jamais changé la clause bénéficiaire.

Pire encore : Si vous mettez « Mes enfants » sans les nommer, et que vous avez eu un enfant d’un premier mariage que vous ne voyez plus depuis 20 ans, il touchera sa part aussi.

Comment faire correctement :

- Nommez précisément : « Madame Jeanne Dupont, née le 12/03/1955, mon épouse »

- Prévoyez un bénéficiaire subsidiaire : « À défaut, mes enfants à parts égales, à défaut mon frère Michel Dupont »

- Mettez à jour la clause à chaque changement familial (mariage, divorce, naissance)

3.6 La checklist anti-arnaque (à vérifier avant de signer)

Imprimez cette checklist et cochez chaque point avant de signer quoi que ce soit :

- [ ] Le contrat indique une revalorisation annuelle d’au minimum +1%

- [ ] Les frais de gestion sont inférieurs à 8% des cotisations

- [ ] Le délai de carence sur décès maladie est de maximum 1 an

- [ ] Il n’y a pas de plafond d’âge discriminant (ou j’ai moins de 75 ans)

- [ ] Le capital minimum proposé est au moins égal au coût réel des obsèques dans ma région (+20% de marge)

- [ ] La clause bénéficiaire est précise et à jour

- [ ] Le délai de versement garanti est de 72h maximum

- [ ] Il n’y a pas d’exclusion bizarre (type « décès à l’étranger non couvert »)

Si vous cochez les 8 cases, vous avez un bon contrat. Si vous en cochez moins de 6, ne signez pas.

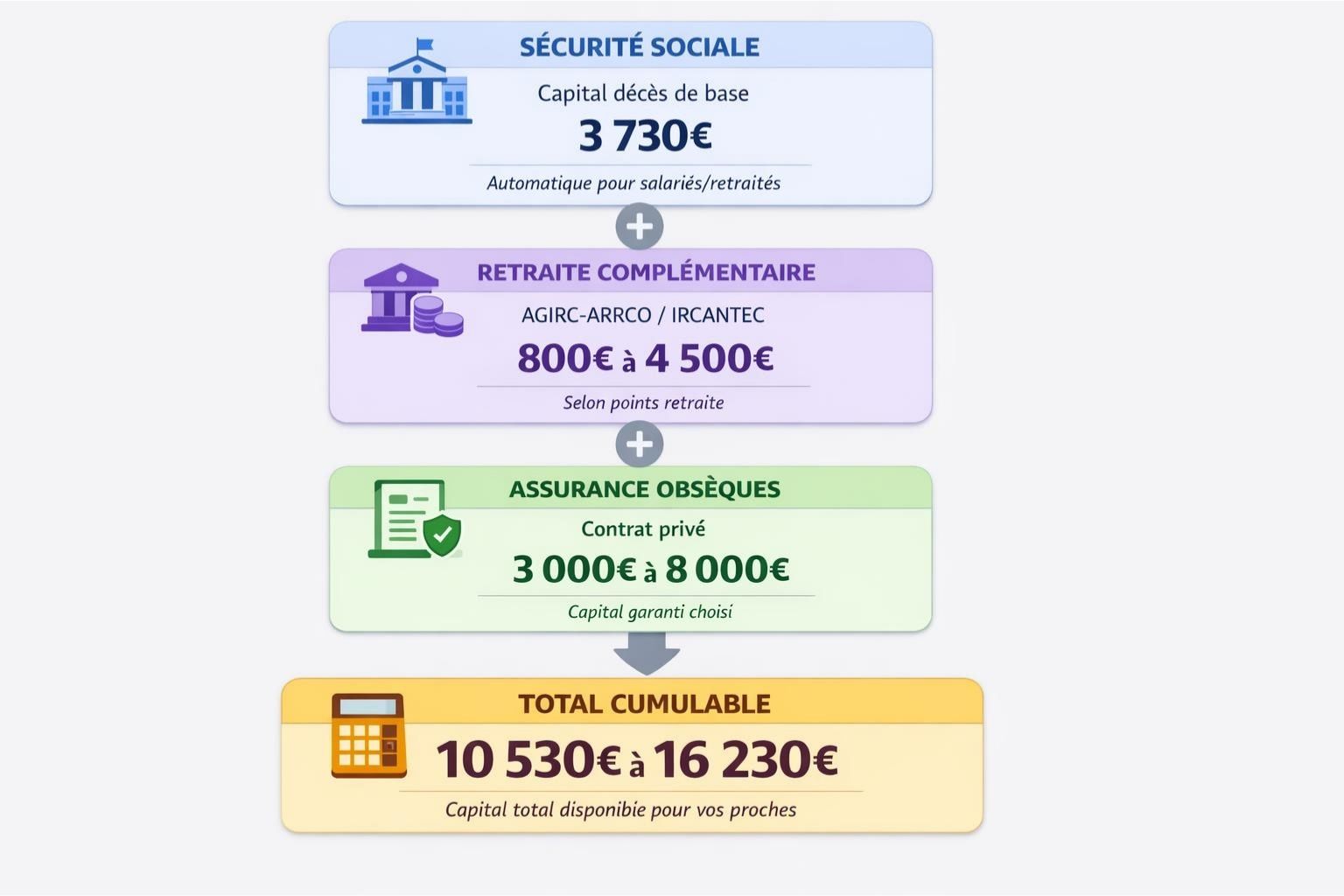

4. Capital décès : Montant, fiscalité, bénéficiaires (Guide complet 2026)

Le capital décès, c’est un sujet méconnu qui peut pourtant rapporter entre 3 730 € et 8 000 € à vos proches sans qu’ils aient besoin d’un contrat obsèques spécifique.

4.1 Le capital décès de la Sécurité Sociale (que 50% des gens oublient de réclamer)

Si vous étiez salarié ou retraité ayant cotisé, vos proches ont automatiquement droit au capital décès de la Sécu. Montant 2026 : 3 730 €.

Qui peut le toucher ?

- Votre conjoint en priorité

- À défaut, vos enfants de moins de 21 ans (ou 25 ans s’ils sont étudiants)

- À défaut, vos ascendants (parents) si vous les aviez à charge

Comment le réclamer ?

- Remplir le formulaire Cerfa n°12699 (téléchargeable sur ameli.fr)

- Joindre le certificat de décès + livret de famille

- Envoyer à la CPAM dans les 2 ans suivant le décès (après, c’est perdu)

Astuce n°7 : Ce capital est versé en 1 mois maximum par la Sécu. Beaucoup plus rapide qu’une succession classique. Ça peut servir d’avance pour payer les pompes funèbres en attendant le capital du contrat obsèques.

La grosse erreur : 1 famille sur 2 ne le réclame pas parce qu’elle ne sait même pas que ça existe. Vous cotisez toute votre vie pour ça, réclamez-le !

4.2 Le capital décès des caisses de retraite complémentaire

En plus de la Sécu, les caisses de retraite complémentaire (AGIRC-ARRCO pour les salariés, IRCANTEC pour les fonctionnaires, etc.) versent aussi un capital décès.

Montants selon votre caisse :

- AGIRC-ARRCO (salariés privé) : 800 à 3 200 € selon vos points de retraite

- IRCANTEC (fonctionnaires) : 2 000 à 4 500 €

- MSA (agriculteurs) : 3 400 €

Comment ça marche ?

- Contactez la caisse de retraite du défunt dans les 6 mois

- Fournissez certificat de décès + relevé de carrière

- Le versement se fait sous 4 à 8 semaines

Le calcul pour maximiser : Si votre père était salarié + avait une petite activité agricole, cumulez les deux caisses. AGIRC-ARRCO + MSA = potentiellement 6 600 € de capital décès total.

4.3 La fiscalité du capital décès (ce que personne ne vous explique clairement)

Bonne nouvelle : Le capital décès d’une assurance obsèques est totalement exonéré de droits de succession jusqu’à 152 500 € par bénéficiaire (article 757 B du Code général des impôts).

Concrètement :

- Vous avez un contrat obsèques de 6 000 € → 0 € de taxe pour vos enfants

- Vous avez une assurance-vie de 200 000 € dont 6 000 € dédiés aux obsèques → les 6 000 € obsèques sont exonérés, mais attention à l’abattement global sur les 194 000 € restants

Le piège fiscal à éviter : Si vous multipliez les contrats (2 contrats obsèques + 1 assurance-vie), et que le total des capitaux décès dépasse 152 500 € par enfant, le surplus est taxé à 20% jusqu’à 700 000 €, puis 31,25% au-delà.

Exemple : Vous avez 3 contrats pour un total de 18 000 € de capital obsèques. Vos 2 enfants récupèrent chacun 9 000 €. Mais les obsèques coûtent 5 500 €. L’excédent de 12 500 € (18 000 – 5 500) part en succession normale. Si vos enfants héritent par ailleurs de 180 000 € de patrimoine, ces 12 500 € supplémentaires passent au-dessus de l’abattement de 100 000 € par enfant en ligne directe → taxation à 20%.

La solution intelligente : 1 seul contrat, capital juste suffisant (coût obsèques réel + 20% de marge max).

4.4 Comment bien désigner les bénéficiaires (exemples concrets)

Mauvaise clause : « Mon conjoint »

- → Problème si vous divorcez : l’ex récupère tout

- → Problème si remariage : ambiguïté entre le 1er et le 2ème

Bonne clause : « Madame Sophie Durand, née Martin le 15/06/1968, mon épouse actuelle demeurant avec moi, à défaut mes enfants nés ou à naître vivants ou représentés par parts égales, à défaut mes héritiers légaux »

Clause spéciale obsèques : « Le bénéficiaire est la personne qui aura supporté les frais d’obsèques, sur présentation de la facture acquittée des pompes funèbres, à concurrence du montant de cette facture, le solde éventuel revenant à mon conjoint »

Cette dernière clause est parfaite car elle garantit que :

- Celui qui paie les obsèques est remboursé en priorité

- S’il reste de l’argent, il va au conjoint

- Aucun litige possible entre les enfants

5. Résilier contrat obsèques : Récupérer son argent facilement (Loi Chatel 2026)

Vous avez un contrat obsèques pourri, et vous voulez en changer ? Bonne nouvelle : c’est devenu beaucoup plus simple depuis la loi Chatel et ses évolutions 2022-2026.

5.1 Les 3 cas où vous DEVEZ résilier votre contrat actuel

Cas 1 : Vous avez souscrit il y a plus de 10 ans et le capital n’a jamais été revalorisé

- Exemple : Contrat de 2014 avec capital de 4 500 €, toujours à 4 500 € en 2026

- Perte de pouvoir d’achat : environ -20% (l’équivalent de 3 600 € de 2014)

- Décision : Résiliez et reprenez un contrat avec revalorisation garantie

Cas 2 : Vos frais de gestion dépassent 10% des cotisations

- Exemple : Vous cotisez 50 €/mois, mais 6 € partent en frais (= 12%)

- Sur 20 ans, vous perdez : 6 € × 12 × 20 = 1 440 € juste en frais

- Décision : Résiliez et cherchez un contrat avec frais <8%

Cas 3 : Le capital est devenu insuffisant par rapport au coût réel des obsèques

- Exemple : Capital de 3 000 € pour des obsèques qui coûtent 5 500 € aujourd’hui

- Décision : Soit résiliez et augmentez le capital, soit gardez et souscrivez un complément

5.2 Comment résilier selon la loi (étape par étape)

Étape 1 : Vérifiez votre droit à résiliation

Depuis la loi Chatel 2005 (modifiée en 2022), vous pouvez résilier :

- À tout moment après 1 an de contrat (résiliation infra-annuelle)

- À l’échéance annuelle avec préavis de 2 mois

- Dans les 20 jours suivant l’avis d’échéance si l’assureur l’envoie moins de 15 jours avant la date limite

Étape 2 : Envoyez votre lettre de résiliation

Téléchargez le modèle de lettre sur service-public.fr (référence : contrat d’assurance obsèques). Ou rédigez :

Objet : Résiliation contrat obsèques n° [numéro]

Madame, Monsieur,

Je vous informe de ma décision de résilier mon contrat d'assurance obsèques n° [numéro] souscrit le [date], conformément à l'article L113-15-2 du Code des assurances.

Je vous demande le rachat total de mon contrat et le versement de la valeur de rachat sur mon compte bancaire [IBAN].

Merci de me confirmer la prise en compte de cette résiliation et le montant qui me sera versé.

Cordialement,

[Signature]

Envoyez en recommandé avec accusé de réception. Gardez une copie.

Étape 3 : Récupérez votre argent

L’assureur a 30 jours pour vous verser la « valeur de rachat » du contrat.

Attention : La valeur de rachat ≠ le total des cotisations versées.

Exemple :

- Vous avez cotisé : 40 € × 12 × 8 ans = 3 840 €

- Frais de gestion prélevés : 10% = 384 €

- Frais de résiliation anticipée : 5% = 173 €

- Valeur de rachat = 3 840 – 384 – 173 = 3 283 € (vous récupérez 85% de ce que vous avez mis)

5.3 Les alternatives à la résiliation totale

Alternative 1 : La mise en réduction

Au lieu de résilier, vous arrêtez de cotiser mais le capital reste garanti (réduit proportionnellement aux cotisations déjà versées).

Exemple : Contrat prévu pour 15 ans, capital final 7 000 €. Vous arrêtez au bout de 10 ans. Capital réduit = (10/15) × 7 000 = 4 667 €.

Avantage : Vous gardez une couverture sans continuer à payer.

Inconvénient : Le capital ne sera plus revalorisé.

Alternative 2 : Le transfert vers un autre assureur

Certains assureurs acceptent de racheter votre ancien contrat et de transférer la valeur de rachat dans leur nouveau contrat sans frais.

Demandez explicitement : « Proposez-vous le rachat et le transfert des contrats concurrents ? »

Si oui, c’est l’assureur qui gère toute la paperasse de résiliation. Vous, vous signez juste le nouveau contrat.

Info légale importante : Depuis la loi Lemoine 2022 (qui concerne surtout l’assurance emprunteur mais a aussi impacté les contrats obsèques), le délai de résiliation infra-annuelle est passé de 2 mois à 1 mois de préavis seulement. Ça accélère tout.

5.4 Que faire de l’argent récupéré ?

Vous venez de récupérer 3 283 € de votre ancien contrat. Trois options :

Option 1 : Souscrire immédiatement un meilleur contrat

- Versement initial de 3 283 € → capital de départ plus élevé

- Cotisations mensuelles réduites grâce à cet apport

Option 2 : Garder sur un livret A en attendant

- Si vous avez plus de 75 ans et que les nouveaux contrats vous refusent

- Ou si vous préférez l’épargne libre (mais risque de dépenser avant le décès)

Option 3 : Verser sur une assurance-vie

- Si vous avez moins de 60 ans et une bonne santé

- Vous transformez en capital décès plus large

Mon conseil : Si vous avez entre 60 et 75 ans, option 1 sans hésiter. Vous améliorez votre contrat, vous gardez une protection, et vous économisez sur le long terme.

6. Assurance obsèques seniors : Les meilleures offres après 70 ans (Comparatif)

Passé 70 ans, tout se complique. Les assureurs vous regardent bizarrement. Les questionnaires médicaux se multiplient. Les refus aussi. Mais il existe des solutions adaptées.

6.1 Les 3 spécificités des contrats seniors 70-85 ans

Spécificité 1 : Acceptation sans questionnaire médical (généralement)

La majorité des contrats obsèques pour seniors ne demandent pas de questionnaire de santé. C’est leur gros avantage sur les assurances-vie classiques qui, elles, vous refuseront dès que vous mentionnez « diabète » ou « problème cardiaque ».

Spécificité 2 : Capital plafonné selon l’âge

Plus vous souscrivez tard, plus le capital maximum autorisé diminue :

- 70-75 ans : Capital max 6 000 à 8 000 €

- 75-80 ans : Capital max 4 000 à 6 000 €

- 80-85 ans : Capital max 3 000 à 4 000 €

- Au-delà de 85 ans : Très peu d’assureurs acceptent, et capital limité à 2 500 €

Spécificité 3 : Cotisations beaucoup plus élevées

Pour un même capital de 5 000 €, voici ce que vous paierez selon votre âge :

- 60 ans : 35 €/mois

- 70 ans : 55 €/mois (+57%)

- 80 ans : 95 €/mois (+171%)

Pourquoi ? Parce que l’assureur sait qu’il aura moins de temps pour collecter des cotisations avant votre décès.

6.2 Comparatif des 5 meilleures offres pour seniors 70+ ans

Voici les contrats que je recommande le plus souvent à mes clients de 70 ans et plus :

| Assureur | Capital max | Cotisation 70 ans | Revalorisation | Délai carence | Âge limite | Note /10 |

|---|---|---|---|---|---|---|

| AG2R La Mondiale | 6 000 € | 52 €/mois | +1,5%/an | 1 an maladie | 80 ans | 9/10 |

| Mutex Prévoyance | 5 500 € | 48 €/mois | +1,2%/an | 18 mois | 85 ans | 8/10 |

| April (courtier) | 6 500 € | 58 €/mois | +1,8%/an | 2 ans | 75 ans | 7,5/10 |

| Allianz Obsèques | 7 000 € | 65 €/mois | +2%/an | 2 ans | 78 ans | 8,5/10 |

| PFG Assurances | 5 000 € | 46 €/mois | +1%/an | 1 an | 82 ans | 7/10 |

Mon top 3 :

🥇 AG2R La Mondiale (meilleur rapport qualité/prix)

- Très bon capital (6 000 €) pour une cotisation raisonnable (52 €)

- Excellente revalorisation (+1,5%/an)

- Carence courte (1 an)

- Services d’assistance téléphonique réactifs

- Idéal pour : Seniors en bonne santé relative, cherchant un contrat solide

🥈 Mutex Prévoyance (meilleur pour 75-85 ans)

- Accepte jusqu’à 85 ans (rare !)

- Cotisation la plus basse (48 €)

- Délai de carence un peu long (18 mois) mais acceptable vu l’âge

- Idéal pour : Seniors de 75-85 ans refusés ailleurs

🥉 Allianz Obsèques (meilleure revalorisation)

- Revalorisation exceptionnelle (+2%/an)

- Capital le plus élevé (7 000 €)

- Mais cotisation chère (65 €) et carence longue (2 ans)

- Idéal pour : Seniors aisés voulant le meilleur contrat sans regarder le prix

6.3 Les questions à poser AVANT de souscrire après 70 ans

- « Quel est le capital maximum à mon âge ? »

→ Objectif : Vérifier que ça couvrira réellement vos obsèques (4 000-6 000 € selon votre choix crémation/inhumation) - « Quelle est la durée de carence sur décès par maladie ? »

→ Objectif : Éviter les contrats avec 2-3 ans de carence (vous cotisez pour rien si vous décédez avant) - « Le capital est-il revalorisé, et de combien par an ? »

→ Objectif : Un contrat sans revalorisation à 70 ans = suicide financier (dans 15 ans, votre capital aura perdu 25% de pouvoir d’achat) - « Y a-t-il un questionnaire médical ? »

→ Objectif : Si oui, vous risquez le refus. Privilégiez les contrats sans questionnaire. - « Puis-je résilier dans 5 ans si je trouve mieux ? »

→ Objectif : Vérifier qu’il n’y a pas de pénalités de sortie abusives (>5%)

6.4 L’alternative si vous êtes refusé partout : l’épargne dirigée

Si vraiment aucun assureur ne vous accepte (85 ans et plus, ou problèmes de santé majeurs avec questionnaire médical obligatoire), il reste une solution simple :

Ouvrir un livret A dédié aux obsèques

- Versez 150 €/mois dessus pendant 2-3 ans

- Au bout de 3 ans : 150 × 36 = 5 400 € disponibles

- Informez vos enfants que ce livret est réservé aux obsèques

- Faites une note écrite de vos volontés (crémation ou inhumation, type de cérémonie)

Avantage : Argent 100% disponible immédiatement, aucun délai, aucun refus possible

Inconvénient : Risque de dépenser cet argent avant (voyage, travaux…), et pas de garantie si vous décédez dans 1 an (seulement 1 800 € épargnés)

C’est moins bien qu’un contrat obsèques, mais si vous n’avez pas le choix, c’est toujours mieux que rien.

7. Garantie obsèques vs épargne bancaire : Quelle solution choisir pour financer ?

La vraie question que tout le monde se pose : est-ce que ça vaut vraiment le coup de payer 45 €/mois à un assureur, ou est-ce que je ferais pas mieux de mettre cet argent sur un livret A ?

7.1 Comparaison chiffrée : contrat obsèques vs livret A (sur 15 ans)

Prenons l’exemple de Marie, 62 ans, qui veut préparer ses obsèques estimées à 5 500 € aujourd’hui.

Option 1 : Contrat obsèques

- Cotisation : 45 €/mois

- Durée : 15 ans

- Total cotisé : 45 × 12 × 15 = 8 100 €

- Frais de gestion : 8% = 648 €

- Capital garanti à terme : 6 500 € (revalorisation +1,5%/an)

- Si décès après 5 ans : 2 700 € cotisés → 6 500 € versés = gain de 3 800 €

- Si décès après 20 ans : 10 800 € cotisés → 7 200 € versés = perte de 3 600 €

Option 2 : Livret A

- Épargne : 45 €/mois

- Durée : 15 ans

- Total épargné : 45 × 12 × 15 = 8 100 €

- Intérêts 3% par an : ~1 700 €

- Capital disponible : 9 800 €

- Si besoin après 5 ans : Seulement 2 700 € + 150 € intérêts = 2 850 € (insuffisant !)

- Si besoin après 20 ans : 10 800 € + 2 900 € intérêts = 13 700 € (largement suffisant)

7.2 Les 4 critères de décision (tableau comparatif)

| Critère | Contrat obsèques | Livret A / Épargne libre |

|---|---|---|

| Protection décès rapide | ✓ Capital garanti même après 2 ans | ✗ Insuffisant si décès rapide |

| Rentabilité long terme | ✗ Perte si vie >20 ans | ✓ Gain d’intérêts composés |

| Discipline d’épargne | ✓ Prélèvement auto, pas le choix | ✗ Risque de dépenser (vacances, travaux) |

| Disponibilité immédiate | ✗ Capital versé en 48-72h (délai admin) | ✓ Retrait instantané |

| Fiscalité succession | ✓ Hors succession jusqu’à 152 500€ | ✗ Dans la succession (droits possibles) |

| Flexibilité | ✗ Résiliation = perte 10-15% | ✓ Argent disponible à tout moment |

7.3 Alors, contrat obsèques ou épargne ? Mon avis tranché

Prenez un contrat obsèques si :

- Vous avez entre 60 et 75 ans (zone idéale)

- Vous n’êtes pas sûr de votre discipline d’épargne (vous dépensez facilement)

- Vous voulez garantir à vos proches qu’ils ne paieront rien, même si vous décédez dans 3 ans

- Vous cherchez la tranquillité psychologique (« c’est réglé, je n’y pense plus »)

Préférez l’épargne libre (Livret A, PEL, assurance-vie) si :

- Vous avez moins de 55 ans (trop tôt pour un contrat obsèques)

- Vous avez une excellente discipline d’épargne et ne toucherez jamais à cet argent

- Vous avez déjà un patrimoine conséquent et cherchez la rentabilité max

- Vous voulez rester flexible (changer d’avis, utiliser l’argent autrement si besoin)

7.4 La solution hybride intelligente (pour les indécis)

Pourquoi choisir ? Faites les deux :

Contrat obsèques de base : 3 500 € de capital (30 €/mois) → Couvre le minimum vital (crémation simple + cérémonie sobre)

+ Livret A complément : 30 €/mois → Pour financer les « options » (pierre tombale si inhumation, cérémonie élaborée si vos proches veulent, fleurs, etc.)

Résultat : 60 €/mois au total (comme un gros contrat), mais vous avez :

- La sécurité du contrat (3 500 € garantis même si décès rapide)

- La flexibilité du livret (9 000 € disponibles après 10 ans d’épargne)

- Le meilleur des deux mondes

C’est ce que je fais personnellement. Et c’est ce que je conseille à tous mes clients de 60-70 ans qui veulent optimiser.

Voilà. Vous savez maintenant tout sur l’assurance obsèques. Les vrais chiffres, les pièges, les astuces, les meilleures offres.

Organiser ses obsèques à l’avance, ce n’est pas morbide. C’est responsable. C’est dire à vos enfants : « Ne vous inquiétez pas pour l’argent le jour où je partirai. Concentrez-vous sur votre deuil. J’ai tout prévu. »

Et franchement, pour 40-50 € par mois (le prix de 2 restaurants), offrir cette tranquillité à votre famille, ça vaut le coup, non ?

Maintenant, passez à l’action :

- Calculez le coût réel des obsèques que vous voulez (crémation 3 500 € ou inhumation 6 000 €)

- Comparez 3 devis de contrats obsèques (AG2R, Mutex, April minimum)

- Vérifiez les 5 pièges dans chaque contrat (revalorisation, frais, carence, bénéficiaire, plafond âge)

- Souscrivez le meilleur OU ouvrez un livret A dédié si vous préférez l’épargne

- Prévenez vos proches : « J’ai un contrat obsèques chez [assureur], voici le numéro de contrat, voici mes volontés écrites »

Vous avez des questions sur votre situation personnelle ? Relisez les sections qui vous concernent. Tout est là. Et si votre contrat actuel présente 2 pièges ou plus, résiliez-le cette semaine. Sérieusement. Vous perdez de l’argent chaque mois.

Prenez soin de vous. Et surtout, prenez soin de ceux qui restent.