Vous venez d’avoir un accident, le constat amiable est rempli, et vous voilà avec ce fameux papier bleu et blanc dans les mains en vous demandant « et maintenant, je fais quoi ? ». La réponse, c’est simple : vous devez déclarer votre sinistre à votre assureur. Sauf que là, c’est pas aussi simple qu’envoyer un petit mail tranquillement quand vous aurez le temps. Il y a des délais légaux stricts, des documents obligatoires à fournir, et une procédure précise à respecter. Si vous loupez une étape ou que vous dépassez les délais, votre assureur peut purement et simplement refuser de vous indemniser. Et là, vous vous retrouvez avec des milliers d’euros de réparations à votre charge. Alors avant de procrastiner ou de faire n’importe quoi, on va voir ensemble comment déclarer correctement votre sinistre pour être sûr d’être pris en charge.

Les délais légaux à respecter absolument

La déclaration de sinistre, c’est pas quand vous voulez, c’est quand la loi vous l’impose. Et spoiler : vous n’avez pas beaucoup de temps devant vous.

Le délai de 5 jours ouvrés pour un accident classique

Selon l’article L113-2 du Code des assurances, vous avez 5 jours ouvrés maximum à partir de la date de l’accident pour déclarer votre sinistre à votre assureur. Attention, on parle bien de jours ouvrés, c’est-à-dire du lundi au vendredi hors jours fériés. Si vous avez un accident le vendredi soir, votre décompte commence le lundi suivant.

Concrètement, ça veut dire quoi 5 jours ouvrés ? Si vous avez un accident le lundi 10, vous devez avoir envoyé votre déclaration au plus tard le lundi 17 (en comptant du mardi 11 au lundi 17 = 5 jours ouvrés). Si le 14 juillet ou le 15 août tombe dans cette période, ça ne compte pas dans le décompte.

Ce délai n’est pas négociable. Passé ce délai, votre assureur a le droit légal de refuser de prendre en charge votre sinistre, même si vous n’êtes pas responsable de l’accident. Dans la pratique, certains assureurs sont plus coulants et acceptent des déclarations tardives avec une bonne justification, mais légalement, ils peuvent dire non.

Le délai de 2 jours ouvrés pour un vol

Pour un vol de véhicule, c’est encore plus serré : 2 jours ouvrés maximum selon le même article L113-2. Pourquoi ce délai raccourci ? Parce que plus vite le vol est signalé, plus il y a de chances de retrouver le véhicule. Les assureurs sont intraitables sur ce délai pour les vols.

Si votre voiture disparaît dans la nuit du samedi au dimanche, vous devez déposer plainte au commissariat le lundi matin au plus tard, et prévenir votre assureur immédiatement après. Pas question d’attendre « pour voir si elle réapparaît ». Chaque heure compte.

À Toulouse en 2024, une automobiliste s’est fait voler sa Clio un jeudi soir. Elle a attendu le lundi suivant pour déclarer le vol « parce qu’elle pensait que c’était juste un enlèvement fourrière ». Résultat : 4 jours de délai, assureur qui refuse de couvrir, 8 500 euros de perte sèche. La voiture a été retrouvée brûlée une semaine plus tard.

Les cas où le délai peut être prolongé

Il existe quelques situations exceptionnelles où vous pouvez obtenir une prolongation du délai de déclaration :

- Hospitalisation suite à l’accident : si vous êtes hospitalisé et dans l’incapacité physique de déclarer, le délai ne court qu’à partir de votre sortie (avec certificat médical à l’appui)

- Force majeure : catastrophe naturelle, impossibilité absolue de contacter l’assureur (panne de tous les moyens de communication)

- Absence à l’étranger sans possibilité de contact : si vous étiez en zone blanche sans réseau pendant plusieurs jours

Mais attention, ces exceptions doivent être prouvées et documentées. « J’étais en vacances et j’avais pas envie de gérer ça » ne passe pas. « J’étais hospitalisé en réanimation » avec un certificat médical, oui.

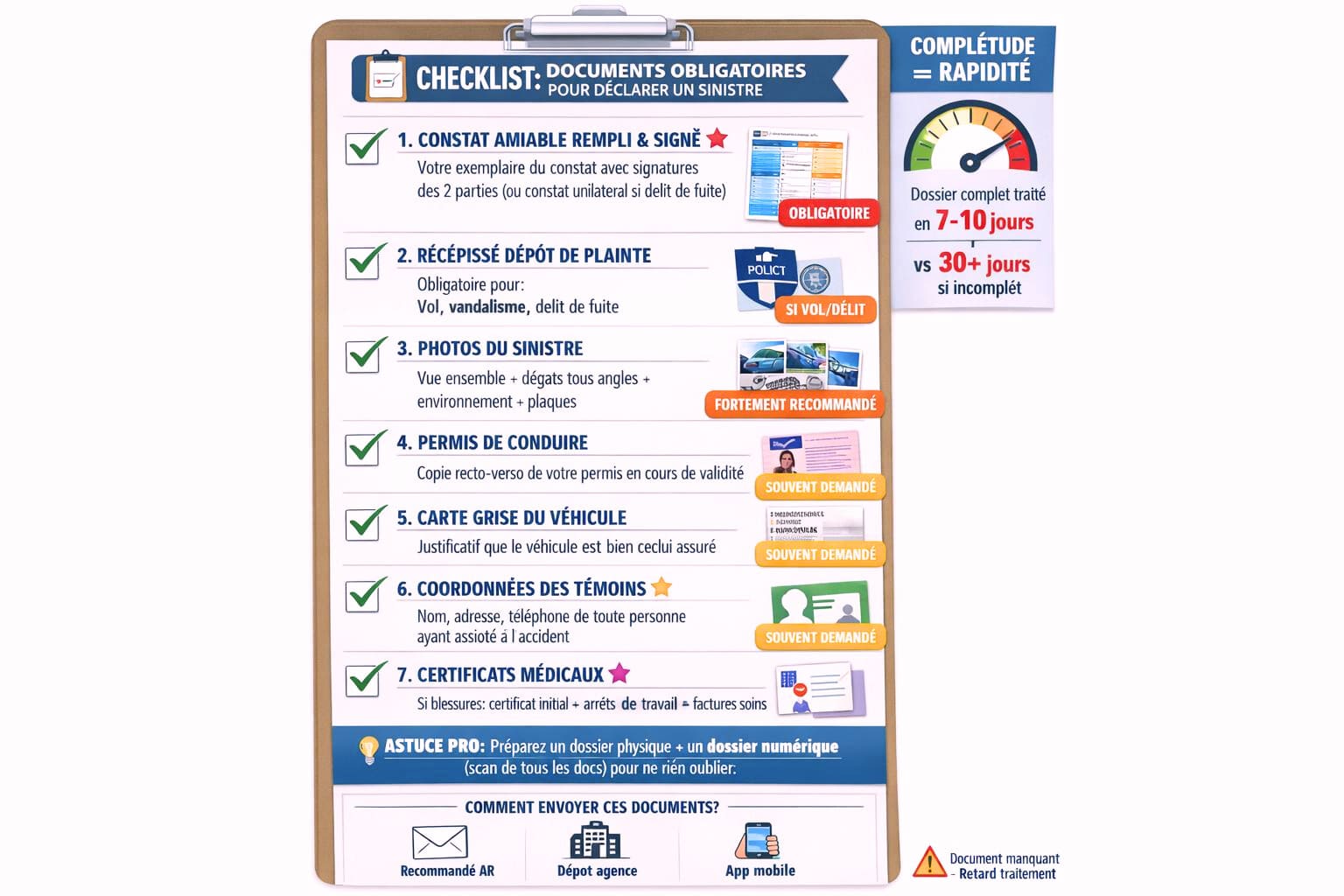

Les documents obligatoires à fournir

Une déclaration de sinistre sans les bons documents, c’est comme un constat sans signature : ça ne sert à rien. Voici exactement ce que vous devez rassembler avant d’envoyer votre déclaration.

Le constat amiable rempli et signé

C’est le document de base, le point de départ de tout. Vous devez envoyer à votre assureur l’exemplaire du constat amiable que vous avez rempli sur place. Si vous l’avez perdu entre-temps (ça arrive), contactez immédiatement votre assureur pour savoir comment procéder. Certains acceptent une déclaration circonstanciée en remplacement, d’autres exigent que vous obteniez une copie du constat auprès de l’autre conducteur.

Si l’autre conducteur a refusé de remplir le constat amiable ou a quitté les lieux (délit de fuite), vous devez remplir un constat unilatéral en décrivant factuellement ce qui s’est passé et en précisant que l’autre partie n’a pas participé.

Le récépissé de dépôt de plainte pour les vols et délits

Pour un vol de véhicule, un vol d’objets dans le véhicule, un acte de vandalisme, ou un délit de fuite, vous devez absolument joindre le récépissé de dépôt de plainte. Sans ce document, l’assureur refusera systématiquement de traiter votre dossier.

Le dépôt de plainte se fait au commissariat ou à la gendarmerie. Vous pouvez aussi faire une pré-plainte en ligne sur le site du gouvernement, mais vous devrez quand même vous déplacer pour la signer. Gardez bien le récépissé avec le tampon et le numéro de plainte.

Les photos du sinistre et des dégâts

Envoyez toutes les photos que vous avez prises sur les lieux de l’accident :

- Vue d’ensemble de la scène

- Dégâts sur votre véhicule (tous les angles)

- Dégâts sur l’autre véhicule si visible

- Environnement (panneaux, feux, traces au sol)

- Tout élément prouvant les circonstances de l’accident

Les assureurs apprécient particulièrement les photos horodatées. Si vous avez un smartphone récent, vérifiez que la fonction géolocalisation et horodatage est activée dans les paramètres de l’appareil photo.

Votre permis de conduire et carte grise

Certains assureurs demandent systématiquement une copie de votre permis de conduire et de la carte grise du véhicule pour vérifier que vous êtes bien le conducteur déclaré et que le véhicule correspond à celui assuré. Préparez ces documents en version numérisée.

Les coordonnées des témoins éventuels

Si des témoins ont assisté à l’accident et ont accepté de témoigner, transmettez leurs coordonnées complètes (nom, prénom, adresse, téléphone) à votre assureur. Certains assureurs contactent directement les témoins pour obtenir leur version des faits, surtout en cas de litige sur les responsabilités.

Les différents moyens de déclarer votre sinistre

Maintenant que vous avez tous vos documents, il faut envoyer le tout à votre assureur. Vous avez plusieurs options, et toutes ne se valent pas.

Par courrier recommandé avec accusé de réception

C’est la méthode la plus sûre juridiquement. Vous envoyez votre déclaration de sinistre avec tous les documents par lettre recommandée avec AR à l’adresse de votre assureur indiquée sur votre contrat.

Avantages :

- Preuve officielle de la date d’envoi (fait foi en cas de litige sur les délais)

- Impossibilité pour l’assureur de dire « on n’a rien reçu »

- Trace écrite conservée

Inconvénients :

- Coût du recommandé (5-6 euros)

- Délai postal (peut prendre 2-3 jours)

- Obligation de se déplacer à la Poste

Pour optimiser cette méthode : envoyez votre recommandé au plus tard le 3ème jour ouvré après l’accident pour être sûr qu’il arrive dans les délais même avec les aléas postaux.

En agence avec dépôt de dossier contre récépissé

Si votre assureur a une agence physique proche de chez vous, vous pouvez y déposer directement votre déclaration. Exigez un récépissé de dépôt avec la date et le tampon de l’agence. Ce récépissé fait foi comme preuve de déclaration dans les délais.

Avantages :

- Instantané, pas de délai postal

- Échange direct avec un conseiller qui peut vérifier que votre dossier est complet

- Récépissé immédiat

Inconvénients :

- Obligation de se déplacer aux heures d’ouverture

- Pas toujours pratique si vous travaillez

À Lyon, un assuré a déposé sa déclaration de sinistre un vendredi à 17h30 dans son agence, soit le 5ème jour ouvré limite. Sans ce dépôt en personne avec récépissé, il aurait dépassé le délai en envoyant par courrier.

Via l’application mobile ou l’espace client en ligne

La plupart des assureurs proposent maintenant de déclarer un sinistre directement via leur application mobile ou leur site web. C’est rapide, pratique, et vous avez une confirmation instantanée par email.

Avantages :

- Déclaration possible 24h/24, 7j/7

- Confirmation immédiate de la réception

- Possibilité de joindre des photos directement depuis votre smartphone

- Suivi du dossier en temps réel

Inconvénients :

- Nécessite une connexion internet

- Tous les assureurs ne proposent pas cette option

- Vérifiez bien que vous recevez une confirmation écrite avec numéro de dossier

Important : Si vous déclarez en ligne, faites une capture d’écran de la page de confirmation avec la date et l’heure, et imprimez l’email de confirmation. C’est votre preuve de déclaration dans les délais.

Par téléphone (à confirmer par écrit)

Vous pouvez appeler le numéro de sinistre de votre assureur (généralement indiqué sur votre carte verte) pour faire une première déclaration orale. Mais attention : une déclaration téléphonique seule ne suffit pas. Elle doit obligatoirement être confirmée par écrit dans les délais légaux.

Le téléphone est utile pour avoir des conseils immédiats (où faire remorquer le véhicule, quoi faire en urgence), mais ne vous dispense pas d’envoyer le dossier complet.

Le contenu exact de votre déclaration de sinistre

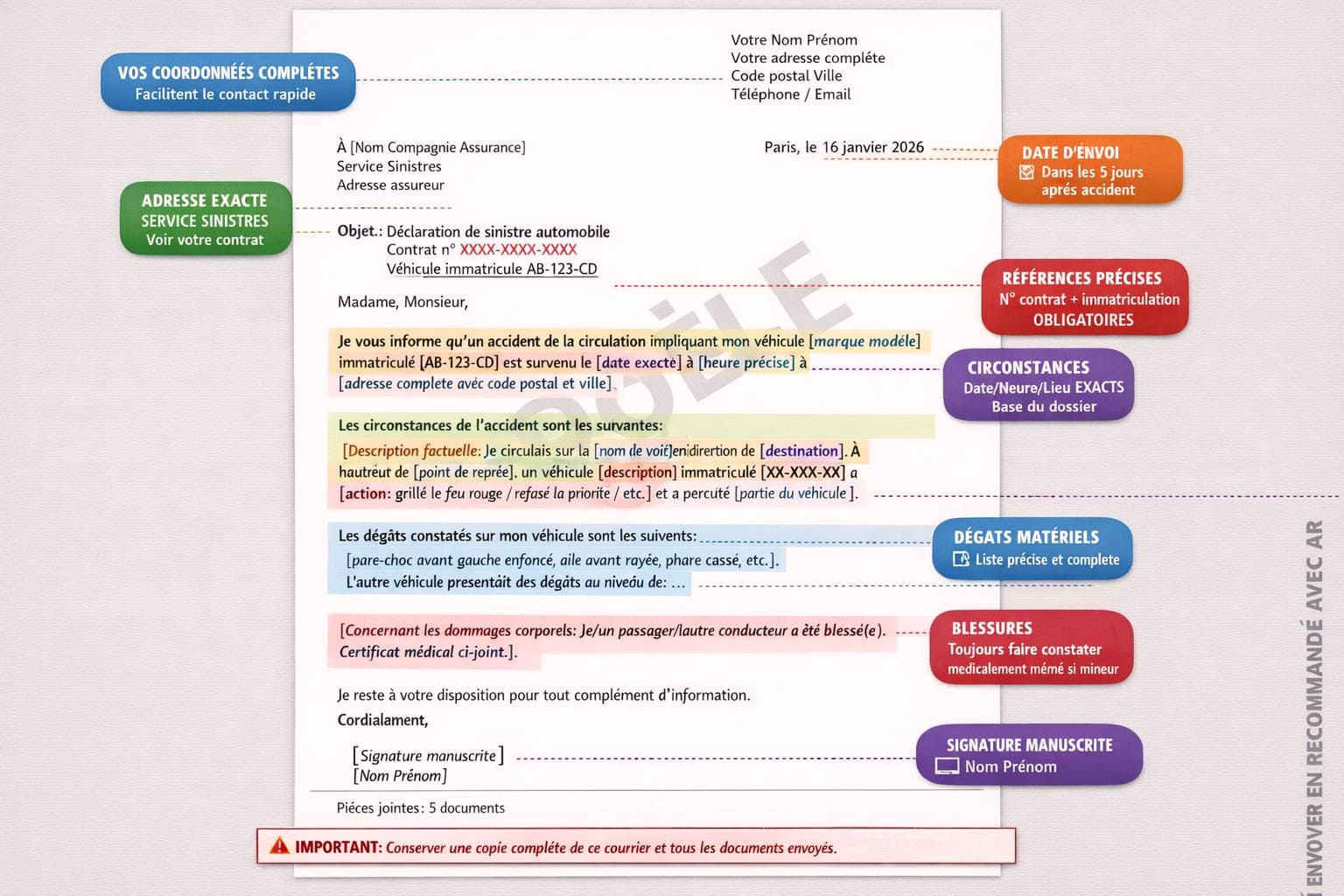

Au-delà des documents à joindre, votre lettre ou formulaire de déclaration de sinistre doit contenir des informations précises et complètes.

Les informations d’identification

Dans l’en-tête de votre déclaration, précisez systématiquement :

- Vos nom, prénom et adresse complète

- Votre numéro de contrat d’assurance

- Le numéro d’immatriculation du véhicule sinistré

- La date et l’heure exacte de l’accident

- Le lieu précis de l’accident (adresse complète avec code postal et ville)

La description circonstanciée de l’accident

Racontez factuellement ce qui s’est passé, sans jugement ni interprétation :

BON EXEMPLE : « Le 15 janvier 2026 à 14h30, je circulais sur la RN7 en direction de Paris. À hauteur du carrefour avec la rue Victor Hugo à Évry (91000), un véhicule Peugeot 208 immatriculé XX-XXX-XX a grillé le feu rouge et a percuté l’avant droit de mon véhicule. »

MAUVAIS EXEMPLE : « L’autre conducteur a grillé le feu parce qu’il était au téléphone et conduisait comme un fou. C’est entièrement sa faute. »

Restez factuel, décrivez la chronologie, les positions des véhicules, les circonstances météo et de circulation si pertinent. Laissez les assureurs déterminer les responsabilités.

Les conséquences matérielles et corporelles

Listez précisément :

- Les dégâts visibles sur votre véhicule

- Les dégâts sur l’autre véhicule si vous les avez constatés

- Les éventuels dégâts sur des biens tiers (mobilier urbain, mur, autre véhicule en stationnement)

- Les éventuelles blessures des personnes impliquées (vous, vos passagers, l’autre conducteur)

Si vous ou vos passagers avez été blessés, joignez les certificats médicaux et arrêts de travail. Même pour des blessures qui vous semblent mineures (coup du lapin, contusions), faites-le constater médicalement dans les 48h. Certaines blessures ne se manifestent que plusieurs jours après le choc.

Que se passe-t-il après votre déclaration ?

Une fois votre déclaration de sinistre envoyée et reçue par l’assureur, plusieurs étapes vont s’enclencher automatiquement.

L’accusé de réception et l’ouverture du dossier

Votre assureur doit vous envoyer un accusé de réception de votre déclaration dans les jours qui suivent. Cet AR contient un numéro de dossier sinistre unique que vous devrez utiliser pour toutes vos communications ultérieures. Conservez précieusement ce numéro.

Si vous ne recevez pas d’accusé de réception dans les 10 jours suivant votre envoi, relancez immédiatement votre assureur par téléphone et par écrit. Il peut y avoir eu un problème de réception.

L’analyse du dossier par le service sinistres

Un gestionnaire sinistres est affecté à votre dossier. Il va :

- Vérifier que votre déclaration est dans les délais

- Contrôler que tous les documents nécessaires sont fournis

- Analyser les circonstances de l’accident pour déterminer les responsabilités

- Comparer votre version avec celle de l’autre conducteur

Si des pièces manquent ou si des informations sont incohérentes, le gestionnaire vous contactera pour demander des compléments. Répondez rapidement à toutes ses demandes pour ne pas ralentir le traitement.

La désignation de l’expert automobile

Dans les 7 à 15 jours suivant la réception de votre déclaration, votre assureur mandate un expert automobile qui vous contactera pour fixer un rendez-vous d’expertise. C’est lui qui va évaluer les dégâts sur votre véhicule et déterminer le montant des réparations ou la valeur d’indemnisation.

Ne commencez JAMAIS les réparations avant le passage de l’expert, sauf si votre assureur vous donne une autorisation écrite expresse. Si vous faites réparer avant l’expertise, l’assureur peut refuser de rembourser tout ou partie des frais.

Les délais d’indemnisation à prévoir

Une fois l’expertise réalisée et validée, votre assureur dispose de 30 jours maximum pour vous faire une offre d’indemnisation (article L211-9 du Code des assurances). Dans la pratique, le processus complet de la déclaration au versement de l’indemnisation prend généralement entre 4 et 8 semaines pour un dossier simple.

Si votre véhicule est réparable, l’assureur paie directement le garage (sauf si vous choisissez l’indemnisation en argent). Si votre véhicule est déclaré économiquement irréparable, vous recevez un chèque de la valeur vénale du véhicule moins la franchise.

Les erreurs à éviter absolument lors de la déclaration

Erreur 1 : Envoyer une déclaration incomplète

Un dossier incomplet va forcément être renvoyé pour compléments, ce qui fait perdre du temps et peut même vous faire dépasser les délais si vous étiez juste dans les clous. Avant d’envoyer, vérifiez trois fois que TOUS les documents sont joints :

- Constat amiable ✓

- Photos ✓

- Récépissé de plainte (si vol/vandalisme) ✓

- Copie permis et carte grise ✓

- Coordonnées témoins (si applicable) ✓

Erreur 2 : Donner des versions contradictoires

Si vous racontez une chose dans votre déclaration écrite et une autre au téléphone avec votre assureur, ça va créer de la confusion et de la suspicion. Restez cohérent dans votre version des faits. Relisez ce que vous avez écrit sur le constat amiable et assurez-vous que votre déclaration correspond.

Erreur 3 : Minimiser ou cacher des informations

Vous avez eu un petit accrochage il y a 3 mois que vous n’aviez pas déclaré, et là vous avez un gros accident. Si l’expert voit des traces de choc ancien non déclaré, ça peut poser problème. Soyez transparent sur l’état du véhicule avant le sinistre.

De même, si vous avez des circonstances aggravantes (vous étiez légèrement au-dessus de la limitation de vitesse, vous n’aviez pas mis votre clignotant), il vaut mieux les mentionner vous-même plutôt que l’assureur les découvre par d’autres moyens. La loi vous oblige à déclarer les faits de manière sincère et exacte (article L113-2 du Code des assurances).

Erreur 4 : Ne pas faire de copie de votre déclaration

Gardez systématiquement une copie de tout ce que vous envoyez à votre assureur : la lettre de déclaration, les documents joints, l’enveloppe recommandée, le récépissé de dépôt. Si un litige survient sur ce qui a été déclaré ou non, vous aurez besoin de ces preuves.

Scannez tout et stockez les fichiers dans un dossier dédié sur votre ordinateur, votre cloud, ou votre boîte mail. En cas de perte des documents papier, vous pourrez les retrouver.

La déclaration de sinistre n’est que la deuxième étape du long processus qui mène à votre indemnisation. Une fois votre déclaration envoyée dans les délais et avec tous les documents nécessaires, l’expertise de votre véhicule va pouvoir commencer, puis viendra la phase d’indemnisation. Pour comprendre toutes les étapes qui suivent votre déclaration, de l’expertise à l’encaissement du chèque, consultez notre guide complet : « Sinistre Auto : De l’Accident à l’Indemnisation, le Processus Complet Détaillé ».

Respecter les délais légaux de déclaration et fournir un dossier complet, c’est la base pour être indemnisé rapidement et sans galère. Les 5 jours ouvrés (ou 2 jours pour un vol), c’est très court, alors ne procrastinez pas. Dès que vous avez rempli le constat amiable, prenez une heure pour rassembler tous les documents et envoyer votre déclaration. Votre assureur ne pourra rien faire tant que vous n’aurez pas déclaré officiellement le sinistre, alors plus vite vous le faites, plus vite vous serez indemnisé. Et pour une vision complète de tout ce qui se passe ensuite, n’oubliez pas de consulter « Sinistre Auto : De l’Accident à l’Indemnisation, le Processus Complet Détaillé » notre article qui vous accompagne jusqu’au bout du processus.