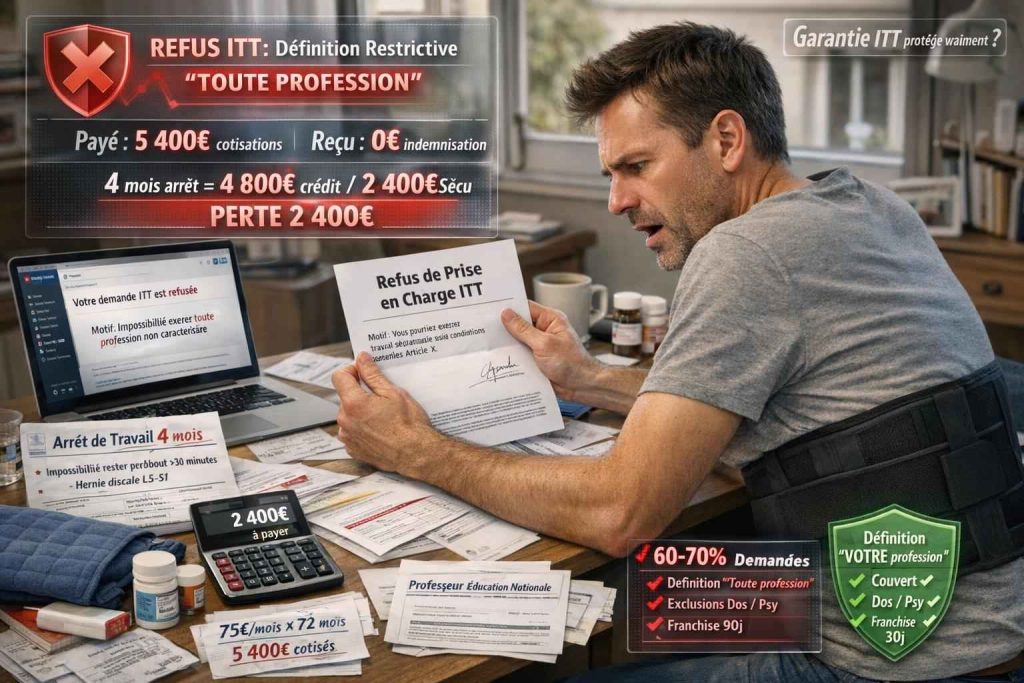

Vous payez 75 € par mois d’assurance emprunteur depuis 6 ans. Total : 5 400 € déjà versés. Vous pensez être bien protégé.

Puis un jour, ça arrive. Hernie discale. Impossible de rester debout plus de 30 minutes. Votre médecin vous met en arrêt 4 mois. Vous activez votre garantie ITT (Incapacité Temporaire de Travail).

L’assurance refuse. Motif : « Vous pourriez exercer un travail sédentaire assis ». Vous êtes prof. Vous enseignez debout 6 heures par jour. Mais selon votre contrat, si vous pouviez théoriquement faire un autre métier, la garantie ne joue pas.

Résultat : Vous payez vos 1 200 € de crédit par mois sur vos indemnités Sécu à 50% de salaire. Pendant 4 mois. Vous perdez 2 400 €. Pour une garantie que vous payez 75 € par mois.

C’est le problème avec la garantie ITT. Sur le papier, tout le monde en a une. Dans la réalité, 40% des contrats ne couvrent pas grand-chose. Parce que les assureurs utilisent des définitions restrictives, des franchises longues, et des exclusions larges.

Dans cet article, je vais vous montrer exactement ce qui fait qu’une garantie ITT protège vraiment ou ne sert à rien. Vous allez apprendre à lire votre contrat, repérer les pièges, et savoir si vous êtes réellement couvert.

C’est quoi la garantie ITT exactement ?

La garantie ITT, c’est celle qui prend en charge vos mensualités de crédit quand vous êtes en arrêt de travail temporaire pour maladie ou accident.

Concrètement, comment ça marche

Vous avez un accident de vélo. Fracture du poignet. Votre médecin vous met en arrêt 3 mois. Vous activez votre garantie ITT.

Si votre garantie est bonne : L’assurance paie vos 1 200 € de mensualités pendant 3 mois (après la franchise). Vous touchez vos indemnités Sécu tranquillement. Vous gardez votre appartement.

Si votre garantie est mauvaise : L’assurance refuse (définition restrictive ou exclusion). Vous payez 1 200 € de crédit sur 1 100 € d’indemnités Sécu. Vous ne tenez pas. Vous puisez dans votre épargne ou pire.

Pourquoi l’ITT est cruciale

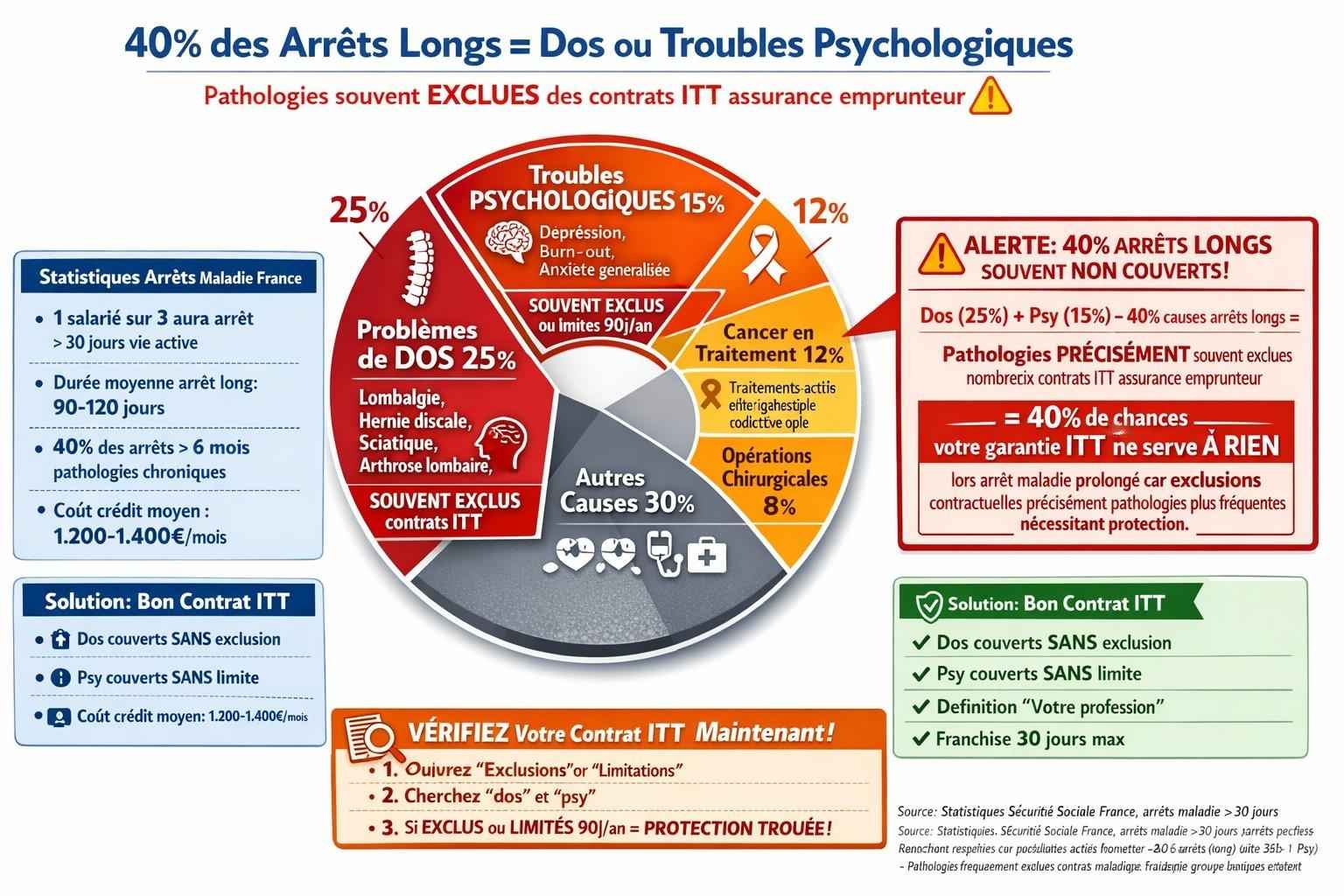

La garantie Décès, on espère tous ne jamais l’utiliser. L’ITT, c’est différent. 1 salarié sur 3 aura un arrêt maladie de plus de 30 jours dans sa vie active.

Les causes les plus fréquentes :

- Problèmes de dos (lombalgie, hernie discale, sciatique) : 25%

- Troubles psychologiques (dépression, burn-out, anxiété) : 15%

- Cancer en traitement : 12%

- Accidents de la vie courante : 10%

- Opérations chirurgicales : 8%

Sans ITT, vous devez payer votre crédit sur vos indemnités Sécu (50% de salaire les 30 premiers jours, puis 66% après). Si votre crédit fait 35-40% de vos revenus, vous ne pouvez pas tenir.

Les 2 définitions de l’ITT qui changent TOUT

C’est là que ça devient critique. Il existe deux définitions de l’incapacité dans les contrats. Et la différence est énorme.

Définition 1 : « Impossibilité d’exercer VOTRE profession »

La bonne définition. L’assurance vous indemnise si vous ne pouvez plus exercer votre métier habituel, même si vous pourriez théoriquement en faire un autre.

Exemple : Vous êtes prof, debout 6h par jour. Hernie discale. Vous ne pouvez plus enseigner. L’assurance paie, même si vous pourriez théoriquement faire un travail assis.

C’est logique. Vous êtes payé pour enseigner, pas pour faire un job administratif hypothétique.

Définition 2 : « Impossibilité d’exercer TOUTE profession »

La mauvaise définition. L’assurance ne vous indemnise que si vous ne pouvez aucun métier, même assis, même à mi-temps.

Même exemple : Hernie discale. L’assurance refuse car « vous pourriez faire un travail de bureau assis ». Peu importe que ce ne soit pas votre métier. Peu importe que personne ne vous embauche pour ça. L’assurance ne paie pas.

Le piège : Cette définition restrictive permet aux assureurs de refuser 60-70% des demandes d’indemnisation ITT. Vous cotisez pour rien.

Comment vérifier votre contrat

Ouvrez vos conditions générales. Cherchez la section « Définition de l’incapacité temporaire de travail ». Si vous lisez :

- « Impossibilité d’exercer votre profession habituelle » → Vous êtes bien couvert ✓

- « Impossibilité d’exercer toute activité professionnelle » → Vous êtes mal couvert ✗

Si vous avez la deuxième, changez d’assurance. Avec la loi Lemoine, vous pouvez le faire à tout moment.

La franchise ITT : le piège des 90 jours

La franchise, c’est le délai avant que l’assurance commence à payer. Et là aussi, il y a des pièges.

Les 4 types de franchises

Franchise 0 jour : L’assurance paie dès le 1er jour d’arrêt (rare et cher).

Franchise 30 jours : L’assurance paie à partir du 31e jour. Si vous êtes en arrêt 90 jours, elle paie 60 jours.

Franchise 90 jours : L’assurance paie à partir du 91e jour. Si vous êtes en arrêt 90 jours, elle paie… 0 jour. Si vous êtes en arrêt 150 jours, elle paie 60 jours.

Franchise 180 jours : L’assurance paie à partir du 181e jour (à éviter sauf cas très spécifiques).

Le calcul concret

Vous êtes en arrêt 4 mois (120 jours). Votre crédit fait 1 200 € par mois.

| Franchise | Jours payés | Montant versé | Reste à votre charge |

| 0 jour | 120 jours | 4 800 € | 0 € |

| 30 jours | 90 jours | 3 600 € | 1 200 € |

| 90 jours | 30 jours | 1 200 € | 3 600 € |

| 180 jours | 0 jour | 0 € | 4 800 € |

Avec une franchise de 90 jours, vous perdez 3 600 € sur cet arrêt de 4 mois. L’assurance ne paie qu’un mois sur quatre.

Quelle franchise choisir selon votre situation

Si vous êtes en CDI avec maintien de salaire (votre employeur maintient 100% pendant 90 jours) : Prenez une franchise 90 jours. Vous économisez 15-25% sur la prime. Pendant 90 jours, l’employeur paie. Après, l’assurance prend le relais. Vous êtes couvert à 100%.

Si vous êtes en CDI sans maintien ou TNS (travailleur non salarié) : Prenez une franchise 30 jours maximum. Vous ne pouvez pas tenir 90 jours sans revenu.

Si vous êtes fragile (métier physique, antécédents) : Prenez une franchise 0 ou 15 jours. Ça coûte plus cher mais vous protège dès le début.

Les exclusions dos et psy : le trou béant

C’est le scandale silencieux des contrats ITT. 40% des arrêts longs sont liés à des problèmes de dos ou psychologiques. Et beaucoup de contrats les excluent.

Les exclusions classiques

Problèmes de dos :

- Lombalgie, lumbago

- Hernie discale

- Sciatique, cruralgie

- Arthrose lombaire

Troubles psychologiques :

- Dépression

- Burn-out

- Anxiété généralisée

- Troubles bipolaires

Certains contrats excluent complètement ces pathologies. D’autres les limitent à 90 jours par an maximum.

L’exemple qui fait mal

Sophie, 38 ans, crédit de 220 000 € sur 20 ans. Cotisation ITT : 45 € par mois.

Burn-out sévère. Arrêt 8 mois. Elle active sa garantie ITT. L’assurance répond : « Les troubles psychologiques sont exclus de votre contrat. » Elle découvre la clause en page 47 des conditions générales.

Résultat : Elle paie 1 350 € de crédit par mois sur ses indemnités Sécu (environ 1 200 €). Pendant 8 mois. Elle perd 1 200 € et doit puiser dans son épargne. Et elle a payé 45 € par mois d’ITT pour rien.

Comment vérifier si dos et psy sont couverts

Ouvrez vos conditions générales. Section « Exclusions » ou « Limitations de garantie ».

Si vous lisez :

- « Sont exclus les affections dorso-vertébrales » → Votre dos n’est pas couvert ✗

- « Sont exclus les troubles psychiatriques et psychologiques » → Vos problèmes psy ne sont pas couverts ✗

- « Pathologies dorso-vertébrales limitées à 90 jours par an » → Couvert mais plafonné ⚠️

Si vous avez ces exclusions, changez d’assurance. Trouvez un contrat qui couvre dos et psy sans limitation. Ça coûte 10-20% plus cher, mais c’est une vraie protection.

Comment savoir si votre ITT vous protège vraiment

Checklist en 5 points. Sortez votre contrat et vérifiez.

- La définition de l’incapacité

✓ Bon : « Impossibilité d’exercer votre profession habituelle »

✗ Mauvais : « Impossibilité d’exercer toute profession »

Si vous avez la mauvaise, vous n’êtes pas vraiment couvert.

- La franchise

✓ Bon : 30 jours (ou adapté à votre maintien employeur)

⚠️ Moyen : 90 jours (seulement si maintien 90j)

✗ Mauvais : 180 jours (vous payez presque tout)

- Les exclusions dos et psy

✓ Bon : « Affections dorso-vertébrales et troubles psychologiques couverts sans limitation »

⚠️ Moyen : « Couverts avec plafond 90-180 jours par an »

✗ Mauvais : « Exclus » ou « Non couverts »

- La durée maximale d’indemnisation

✓ Bon : 1 095 jours (3 ans) minimum

⚠️ Moyen : 730 jours (2 ans)

✗ Mauvais : 365 jours (1 an)

Attention au passage ITT → IPT. Si vous êtes en arrêt plus de 3 ans et que l’IPT n’est pas encore reconnue, vous avez un trou de couverture.

- Le délai de carence

C’est différent de la franchise. Le délai de carence, c’est le temps après souscription pendant lequel vous n’êtes pas couvert.

✓ Bon : Pas de délai de carence (couvert dès signature)

⚠️ Moyen : 30 jours (couvert à partir de J+30)

✗ Mauvais : 90-180 jours

Voilà. Vous savez maintenant exactement ce qui fait qu’une garantie ITT protège vraiment ou ne sert à rien.

Récapitulons les pièges :

- Définition restrictive (« toute profession ») → Refus dans 60% des cas

- Franchise longue (90-180 jours) → Vous payez tout ou presque

- Exclusions dos/psy → 40% des arrêts longs non couverts

- Durée limitée (1 an) → Pas de protection arrêts longs

- Délai carence (90 jours) → Pas couvert début contrat

Si votre contrat a 2-3 de ces problèmes, vous avez une ITT en carton. Vous payez pour une protection qui ne protège pas.

La bonne nouvelle ? Vous pouvez changer à tout moment grâce à la loi Lemoine. Vous comparez, vous trouvez un contrat avec la bonne définition (« votre profession »), franchise adaptée (30 jours), et couverture dos/psy complète. Vous résiliez l’ancien, vous activez le nouveau.

Oui, ça coûte parfois 10-15% plus cher par mois. Mais une vraie protection vaut mieux qu’une fausse pas chère. Sophie a économisé 15 € par mois en prenant un contrat cheap. Elle a perdu 1 200 € sur 8 mois quand elle a eu besoin de sa garantie. Mauvais calcul.

Par où commencer ?

- Lisez votre contrat actuel : Conditions générales, section ITT. Regardez la définition, la franchise, les exclusions.

- Faites le test : Si vous aviez un arrêt de 4 mois pour lombalgie, seriez-vous couvert ? Si la réponse est « non » ou « je ne sais pas », c’est qu’il y a un problème.

- Comparez avec des contrats sérieux : Metlife, April, Cardif ont des contrats ITT corrects avec définition large et couverture dos/psy. Comparez les garanties, pas juste le prix.

- Changez si besoin : La loi Lemoine vous permet de résilier à tout moment. Si votre ITT ne vaut rien, changez maintenant. Pas dans 6 mois. Maintenant.

Pour comprendre l’ensemble des garanties de l’assurance emprunteur et comment elles s’articulent (Décès, PTIA, IPT, ITT), je vous recommande de lire « Assurance Emprunteur 2026 : Le guide complet pour économiser gros sur votre crédit« . Vous aurez toutes les clés pour évaluer votre protection globale.

Et si vous souscrivez une nouvelle assurance avec une bonne garantie ITT, n’oubliez pas de remplir honnêtement le questionnaire santé. Consultez « Questionnaire Santé : Mentir est-il une bonne idée pour votre assurance emprunteur ? » pour comprendre ce que vous devez déclarer et pourquoi la transparence est essentielle pour que votre ITT fonctionne vraiment le jour où vous en aurez besoin.

Maintenant, ouvrez votre contrat. Vérifiez votre garantie ITT. Si elle ne vous protège pas vraiment, changez-la.

Vous payez 45 à 75 € par mois pour être couvert. Autant que ça serve à quelque chose.