Vous payez 85 € par mois d’assurance emprunteur. Sur 25 ans, ça fait 25 500 €. Plus de 25 000 balles juste pour assurer votre crédit immobilier.

Maintenant, imaginez que je vous dise qu’en appliquant 3-4 des astuces que je vais vous donner, vous pouvez descendre à 35 € par mois. Même crédit. Mêmes garanties. Juste 35 € au lieu de 85 €.

Économie totale : 15 000 € sur la durée de votre prêt. De quoi payer une année de crédit en moins. Ou partir 3 ans en vacances. Ou mettre un apport pour un investissement locatif.

Le problème ? 90% des gens gardent l’assurance de leur banque sans comparer. Ils paient 2 à 3 fois trop cher par méconnaissance. Et les banques adorent ça. C’est leur marge confortable.

Dans cet article, je vous donne 7 astuces concrètes pour réduire drastiquement le coût de votre assurance emprunteur. Certaines vous feront économiser 40-60% directement. D’autres 10-20%. Mais en les combinant intelligemment, vous pouvez facilement diviser votre cotisation par deux.

Accrochez-vous. On y va.

Astuce 1 : Passez en délégation d’assurance (la bombe)

C’est LA stratégie qui fait la plus grosse différence. Et de loin.

Pourquoi l’assurance de votre banque coûte si cher

Votre banque vous propose son assurance groupe à 0,36% du capital emprunté. Un assureur externe vous propose 0,12%. Pour un crédit de 200 000 € sur 25 ans :

- Banque : 18 000 € au total

- Délégation externe : 6 000 € au total

- Économie : 12 000 €

Pourquoi cette différence ? Parce que l’assurance groupe de la banque, c’est leur vache à lait. Ils se font des marges de 60-70% dessus. Pour eux, c’est 11 000 à 13 000 € de profit net par crédit.

Comment faire

Depuis la loi Lemoine de septembre 2022, vous pouvez changer d’assurance emprunteur quand vous voulez. Plus besoin d’attendre la date anniversaire. Vous comparez aujourd’hui, vous changez aujourd’hui.

Les étapes :

- Comparez sur 3-5 sites (Meilleurtaux, April, Metlife, LeLynx)

- Souscrivez l’assurance externe qui vous convient

- Envoyez votre demande à la banque (elle a 10 jours pour accepter)

- Économisez 40-60% jusqu’à la fin de votre crédit

Important : Les garanties doivent être au moins équivalentes. Sinon, la banque peut refuser. Vérifiez bien que Décès, PTIA, IPT et ITT sont présents dans les deux contrats.

Astuce 2 : Arrêtez de fumer (si vous comptez emprunter)

Oui, je sais. Facile à dire. Mais regardez les chiffres.

La surprime fumeur : 30 à 70% plus cher

Les fumeurs paient entre 30% et 70% plus cher que les non-fumeurs. Sur 25 ans, ça fait entre 4 000 et 8 000 € de différence.

Exemple concret : Crédit de 200 000 € sur 25 ans.

- Non-fumeur : 35 € par mois

- Fumeur : 50 € par mois

- Différence : 15 € par mois × 300 mois = 4 500 € perdus en fumée (littéralement)

Le timing parfait

Si vous prévoyez d’acheter dans 12 à 24 mois, arrêtez de fumer maintenant. La plupart des assureurs considèrent que vous êtes non-fumeur si vous n’avez pas fumé depuis 12 à 24 mois (selon les contrats).

Attention : Ils peuvent faire un test de cotinine (métabolite de la nicotine) dans certains cas. Ne trichez pas. Si vous mentez et qu’ils le découvrent plus tard lors d’un sinistre, votre contrat est annulé rétroactivement. Vous perdez tout.

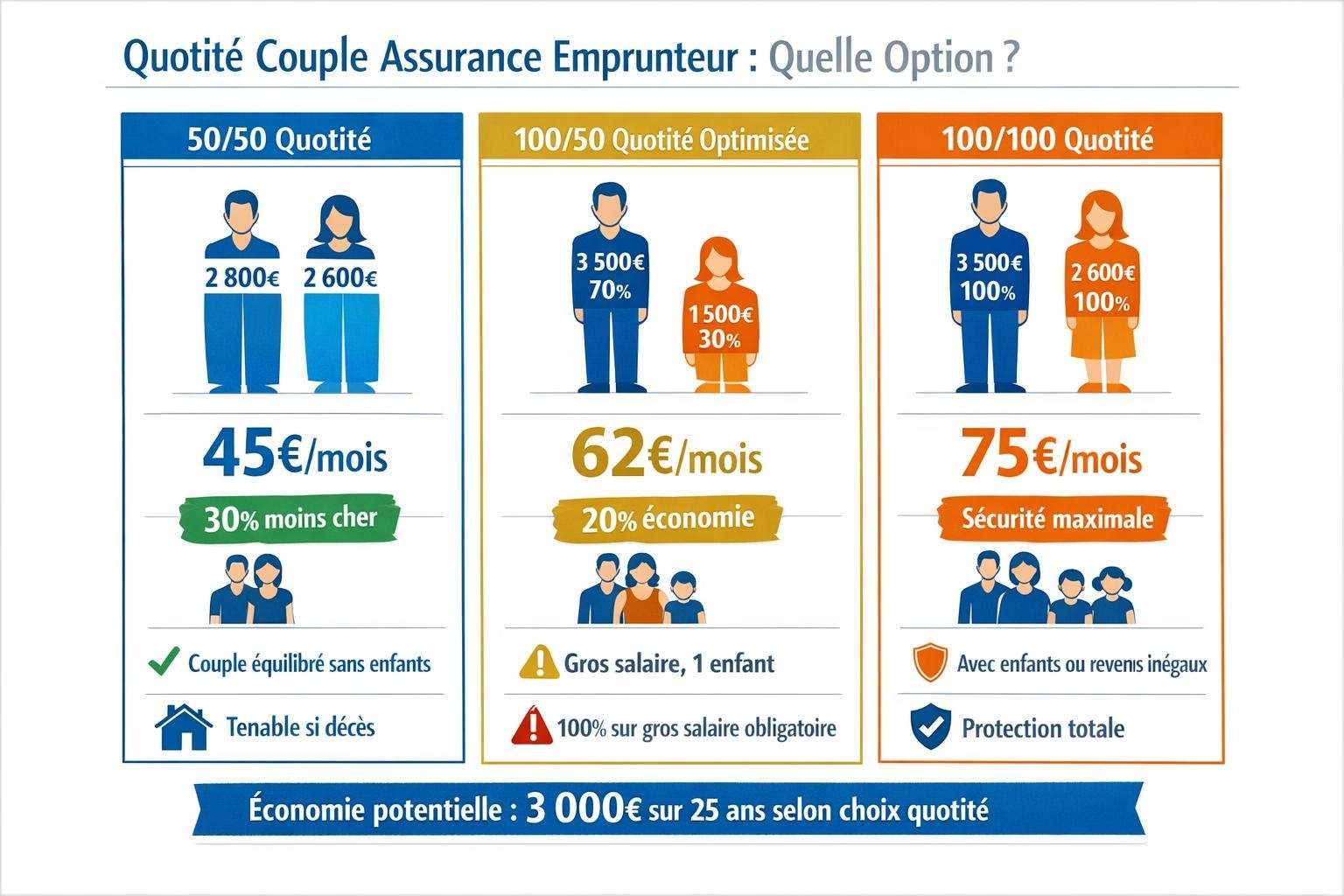

Astuce 3 : Optimisez votre quotité en couple

Si vous empruntez à deux, c’est là que ça devient intéressant.

Le piège du 100% + 100% systématique

Beaucoup de couples prennent une quotité de 100% + 100% (soit 200% au total) par défaut. C’est la protection maximum : si l’un décède, l’autre n’a plus rien à payer.

Mais ça coûte cher. Et c’est parfois inutile.

Les 3 options selon vos revenus

Option 1 : 50% + 50% (revenus équilibrés, pas d’enfants) Vous gagnez 2 800 € et votre conjoint 2 600 €. Crédit de 1 100 €/mois. Si l’un décède, l’autre paie 550 € (50% du crédit) avec son salaire complet. C’est tenable.

Économie : 30% moins cher qu’un 100/100.

Option 2 : 100% + 50% (revenus déséquilibrés) Vous gagnez 3 500 € (70%) et votre conjoint 1 500 € (30%). Si vous décédez, votre conjoint ne peut pas payer 50% du crédit avec seulement 1 500 €. Il faut assurer celui qui gagne le plus à 100%.

Économie : 20% moins cher qu’un 100/100 tout en restant bien protégé.

Option 3 : 100% + 100% (enfants ou revenus très déséquilibrés) Si vous avez des enfants, la sécurité prime. Le survivant doit pouvoir élever les enfants sans la charge du crédit.

Le calcul simple

Posez-vous la question : « Si mon conjoint décède, est-ce que je peux payer ma part du crédit avec mon seul salaire ? » Si oui, pas besoin de 100/100.

Astuce 4 : Négociez vos franchises ITT

La franchise ITT (Incapacité Temporaire de Travail), c’est le délai avant que l’assurance commence à payer en cas d’arrêt maladie.

Les franchises classiques

- 0 jour : L’assurance paie dès le 1er jour d’arrêt (le plus cher)

- 30 jours : L’assurance paie à partir du 31e jour

- 90 jours : L’assurance paie à partir du 91e jour (le moins cher)

Le calcul selon votre situation

Si vous êtes en CDI avec bon maintien de salaire (votre employeur maintient 100% pendant 90 jours), prenez une franchise de 90 jours. Vous économisez 15 à 25% sur votre prime.

Pendant les 90 premiers jours, votre employeur paie. Après 90 jours, l’assurance prend le relais. Vous êtes couvert de A à Z.

Si vous êtes TNS (travailleur non salarié) ou sans maintien employeur, prenez une franchise courte (0 ou 30 jours). Vous ne pouvez pas vous permettre 90 jours sans revenu.

L’économie concrète

Crédit 200 000 €, 35 ans :

- Franchise 30 jours : 45 € par mois

- Franchise 90 jours : 35 € par mois

- Économie : 3 000 € sur 25 ans

Astuce 5 : Comparez au moins 5 assureurs

On ne le répétera jamais assez : ne prenez pas la première offre.

Les écarts peuvent être énormes

Pour le même profil (35 ans, non-fumeur, crédit 200 000 € sur 25 ans), vous pouvez avoir :

- Assureur A : 28 € par mois

- Assureur B : 35 € par mois

- Assureur C : 42 € par mois

- Assureur D : 50 € par mois

Soit un écart de 22 € par mois entre le moins cher et le plus cher. Sur 25 ans, ça fait 6 600 € de différence.

Les comparateurs à utiliser

Faites le tour de :

- Meilleurtaux

- April

- Metlife

- LeLynx

- Assurland

- Magnolia

Ça prend 1 heure. Pour potentiellement économiser 6 000 €. Taux horaire : 6 000 €/h. Ça vaut le coup, non ?

Ce qu’il faut comparer

Ne regardez pas que le prix. Vérifiez :

- Les garanties : Décès, PTIA, IPT, ITT tous présents ?

- Les exclusions : Le dos et la psy sont couverts ? (40% des arrêts longs)

- La définition de l’ITT : « Impossibilité d’exercer votre profession » (bien) ou « toute profession » (mauvais) ?

Un contrat à 30 € avec des exclusions en veux-tu en voilà ne vaut rien. Mieux vaut payer 38 € avec une vraie protection.

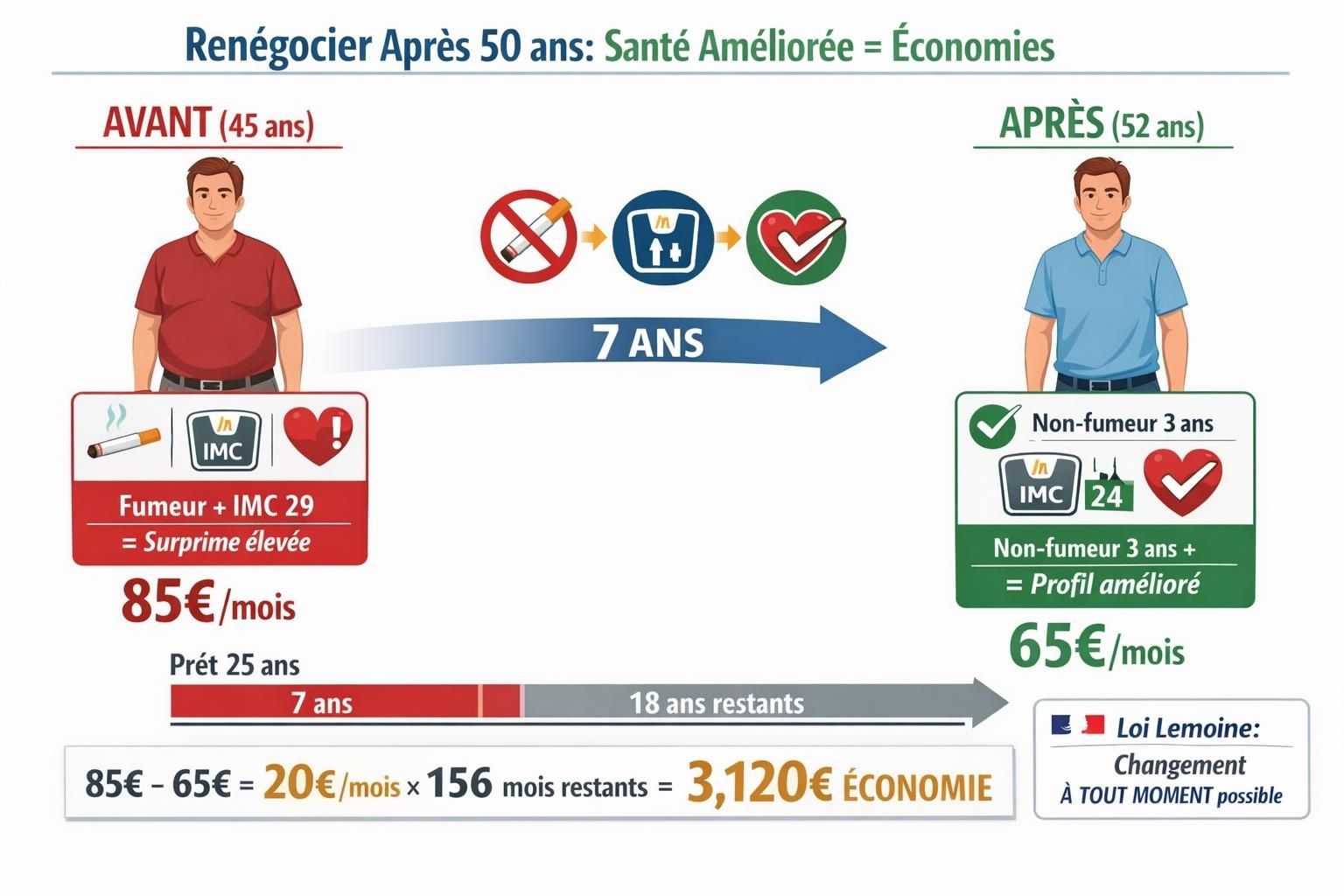

Astuce 6 : Renégociez après 50 ans si votre santé s’améliore

Celle-là, peu de gens y pensent. Mais ça peut valoir le coup.

Quand ça marche

Vous avez souscrit votre assurance à 45 ans en étant fumeur avec un IMC de 29. Vous payez une surprime.

À 52 ans, vous avez arrêté de fumer depuis 3 ans et perdu 15 kilos. Votre IMC est maintenant à 24. Votre santé est meilleure qu’à la souscription.

Vous refaites une simulation avec votre nouveau profil. Bingo : vous pouvez passer de 85 € à 65 € par mois. Sur les 13 ans restants, ça fait 3 120 € d’économie.

Comment procéder

- Refaites des simulations avec votre profil actuel

- Si c’est moins cher, souscrivez la nouvelle assurance

- Résiliez l’ancienne avec la loi Lemoine (à tout moment)

- Économisez la différence jusqu’à la fin

Attention : Si votre santé s’est dégradée, ne touchez à rien. Gardez votre ancien contrat.

Astuce 7 : Méfiez-vous des garanties optionnelles inutiles

Certaines garanties font grimper le prix sans apporter grand-chose.

Les garanties obligatoires vs optionnelles

Obligatoires (la banque les exige) :

- Décès

- PTIA (Perte Totale et Irréversible d’Autonomie)

- IPT (Invalidité Permanente Totale)

- ITT (Incapacité Temporaire de Travail)

Optionnelles (vous pouvez refuser) :

- IPP (Invalidité Permanente Partielle)

- Garantie dos et psy renforcée

- Garantie maladies non objectivables

- Garantie sports à risque

Le piège

Les assureurs adorent vous vendre le « pack premium » avec toutes les options. Résultat : vous payez 30 à 40% plus cher.

Si vous êtes en bonne santé, en CDI, sans pratique de sports extrêmes, les garanties de base suffisent largement.

Mais attention : Ne supprimez pas l’ITT pour économiser 15 €. C’est la garantie qui vous couvre en cas d’arrêt maladie. Sans elle, vous payez votre crédit sur vos indemnités Sécu à 50% de salaire. C’est ingérable.

La bonne approche : Gardez les 4 garanties obligatoires + ITT, et éliminez les options dont vous n’avez pas besoin.

Voilà. Vous avez maintenant 7 astuces concrètes pour réduire drastiquement le coût de votre assurance emprunteur.

Récapitulons les économies cumulables :

- Délégation d’assurance : 12 000 €

- Arrêt tabac : 4 000 €

- Quotité optimisée : 3 000 €

- Franchise 90j adaptée : 3 000 €

- Comparaison 5+ assureurs : 2 000 €

Si vous cumulez les 3 premières astuces (délégation + tabac + quotité), vous économisez facilement 19 000 € sur la durée de votre crédit. Dix-neuf mille euros. C’est énorme.

Le plus fou ? Ça vous prend 2 heures de travail maximum. Comparer les offres, souscrire, envoyer le dossier à la banque. Deux heures pour récupérer 19 000 €. Trouvez-moi un autre boulot qui paie aussi bien.

Alors oui, je sais. C’est tentant de tout laisser à la banque. « C’est plus simple, on a tout au même endroit. » Sauf que « simple » vous coûte 19 000 € sur 25 ans. Personnellement, je préfère « un peu chiant pendant 2 heures » et garder mes 19 000 €.

Par où commencer ?

- Si vous n’avez pas encore emprunté : Faites vos simulations dès maintenant sur 5 comparateurs. Arrêtez de fumer si vous fumez. Calculez la bonne quotité avec votre conjoint. Vous partez avec une assurance optimale dès le départ.

- Si vous avez déjà un crédit en cours : Comparez votre assurance actuelle avec des offres externes. Si vous économisez 30 € par mois ou plus, lancez-vous. La loi Lemoine vous permet de changer à tout moment en 10 jours.

- Si vous avez des doutes sur les garanties : Lisez » Assurance Emprunteur 2026 : Le guide complet pour économiser gros sur votre crédit« . Vous y trouverez tous les détails sur les garanties essentielles, les pièges à éviter, et comment être sûr d’être bien couvert.

- Si vous empruntez en couple : Consultez : « Assurance emprunteur en couple : 100/100 ou 50/50 ? La meilleure option pour vous« . Vous verrez exactement comment calculer la quotité optimale selon vos revenus et votre situation familiale.

Maintenant, à vous de jouer. Ces astuces marchent. Des milliers d’emprunteurs les appliquent chaque année et récupèrent 10 000 à 20 000 € qu’ils paient en trop depuis des années.

Ne soyez pas celui qui paie 85 € par mois alors qu’il pourrait payer 35 €. Comparez. Changez. Économisez.

Votre banquier ne va pas vous rappeler ce droit. C’est à vous de le prendre.