Découvrez pourquoi les mutuelles les plus chères ne garantissent pas forcément de meilleurs remboursements, et comment économiser jusqu’à 1200€ par an sans perdre en protection.

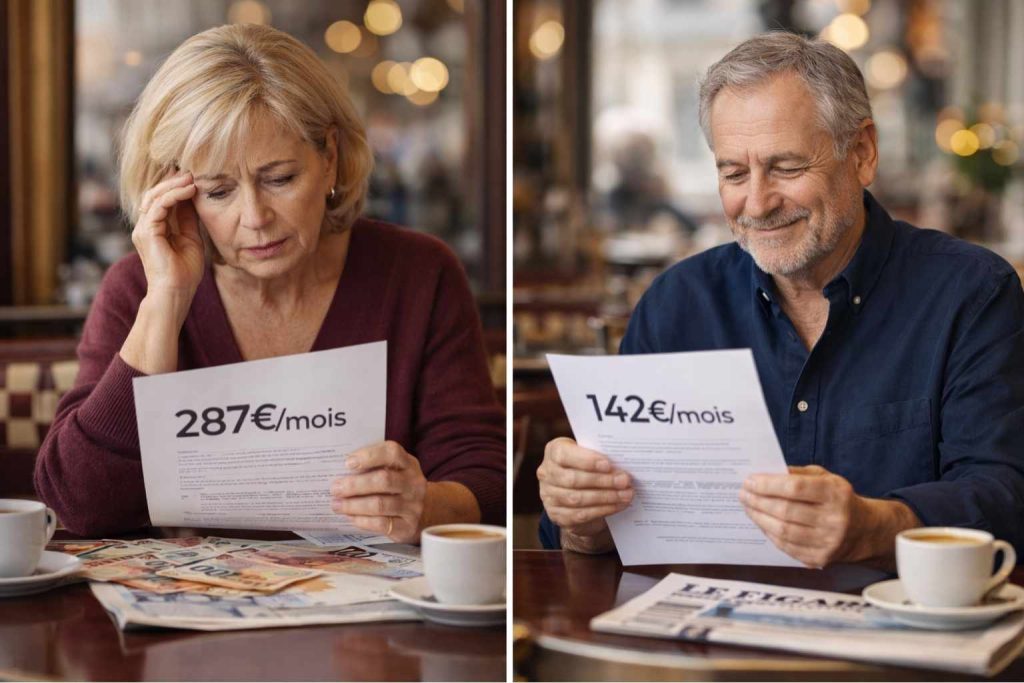

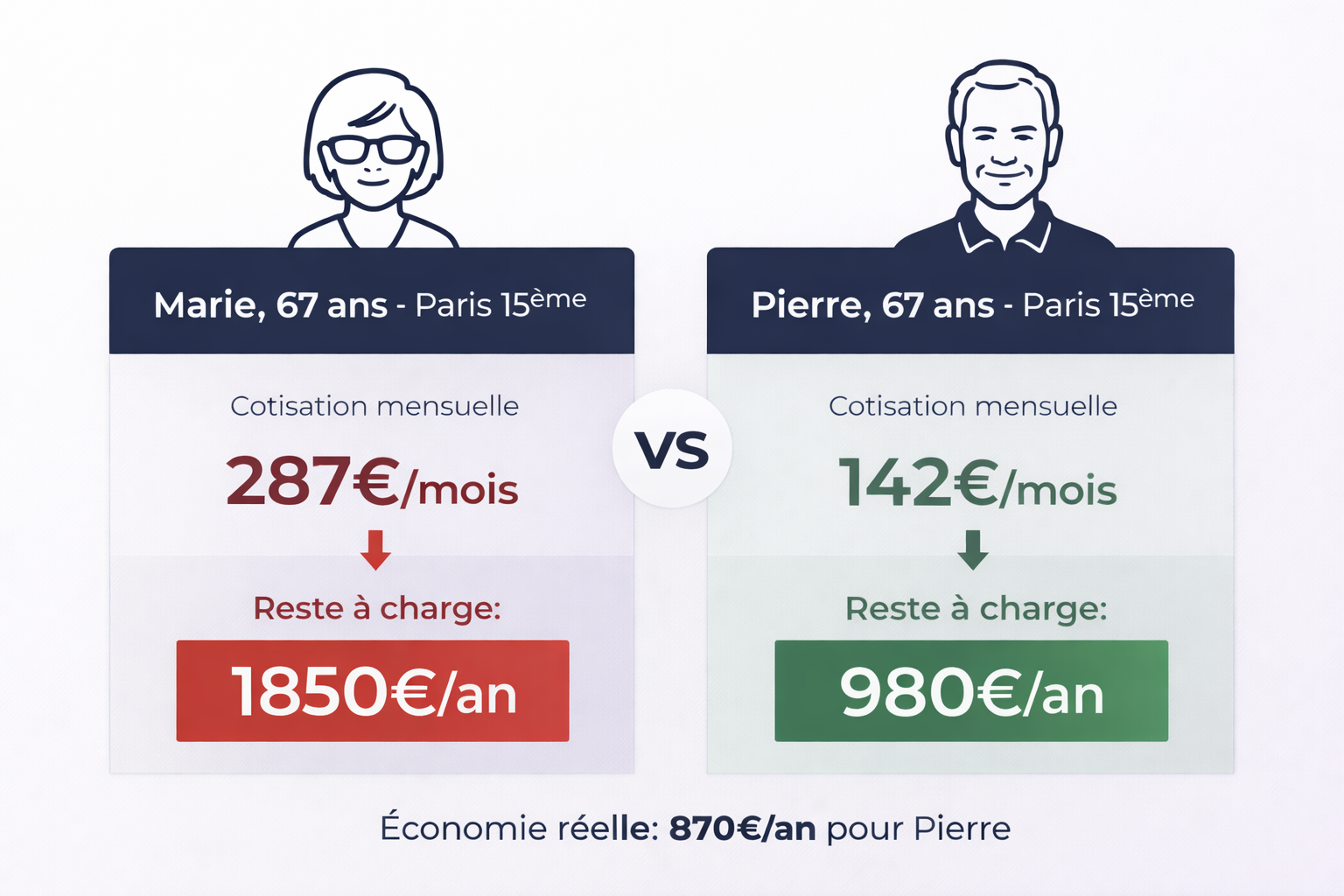

Marie, 67 ans, habitante du 15ème arrondissement à Paris, payait 287€ par mois pour sa mutuelle premium. Elle pensait être couverte au mieux. Résultat ? Son reste à charge annuel atteignait 1850€. Son voisin Pierre, avec une formule à 142€ mensuelle, ne déboursait que 980€ de sa poche. Comment expliquer ce paradoxe qui touche des milliers de seniors français ? Décryptage d’une réalité méconnue du système de santé français.

Le mythe de la mutuelle chère égale meilleure couverture

En France, le prix d’une mutuelle ne reflète pas sa qualité de remboursement. Cette croyance coûte cher aux seniors : selon une étude UFC-Que Choisir de 2024, 43% des plus de 60 ans paient pour des garanties inadaptées à leurs besoins réels.

À Lyon, Marseille ou Toulouse, les écarts de cotisations entre mutuelles atteignent 150 à 200€ mensuels pour des niveaux de couverture quasi identiques. La différence ? Le marketing, les frais de gestion, et surtout des garanties fantômes dont la plupart des seniors ne profitent jamais au quotidien.

Les vraies différences entre mutuelles

Ce qui compte vraiment dans une mutuelle senior :

- Le tiers payant étendu sur les consultations courantes

- Les dépassements d’honoraires chez les spécialistes

- Le reste à charge zéro dentaire et optique (obligatoire depuis 2021)

- La rapidité de remboursement (délai moyen de traitement)

Le reste relève souvent du superflu tarifé au prix fort.

Le tiers payant : ce détail qui change tout

Remboursement tiers payant mutuelle : comprendre le mécanisme

Le remboursement tiers payant mutuelle évite l’avance de frais. Vous ne payez que le reste à charge lors de la consultation. À Bordeaux, Nantes ou Lille, ce système fonctionne parfaitement chez les généralistes et pharmacies conventionnées.

Problème : certaines mutuelles premium facturent 20 à 30€ de plus par mois pour un « tiers payant généralisé » qui n’apporte rien de plus que le tiers payant sécurité sociale déjà en place chez 90% des médecins français.

Tiers payant sécurité sociale vs mutuelle : qui paie quoi ?

Le tiers payant sécurité sociale couvre la part de l’Assurance Maladie (70% d’une consultation à 25€, soit 17,50€). Votre mutuelle complète ensuite automatiquement si elle pratique le tiers payant intégral.

À Paris 13ème ou Montreuil, la plupart des cabinets médicaux acceptent déjà ce système sans surcoût. Vérifier que votre carte Vitale est à jour suffit. Payer 240€ de plus par an pour cette « option » ne sert strictement à rien.

Les médecins non conventionnés : le vrai test de votre mutuelle

Medecin non conventionné remboursement mutuelle : l’équation complexe

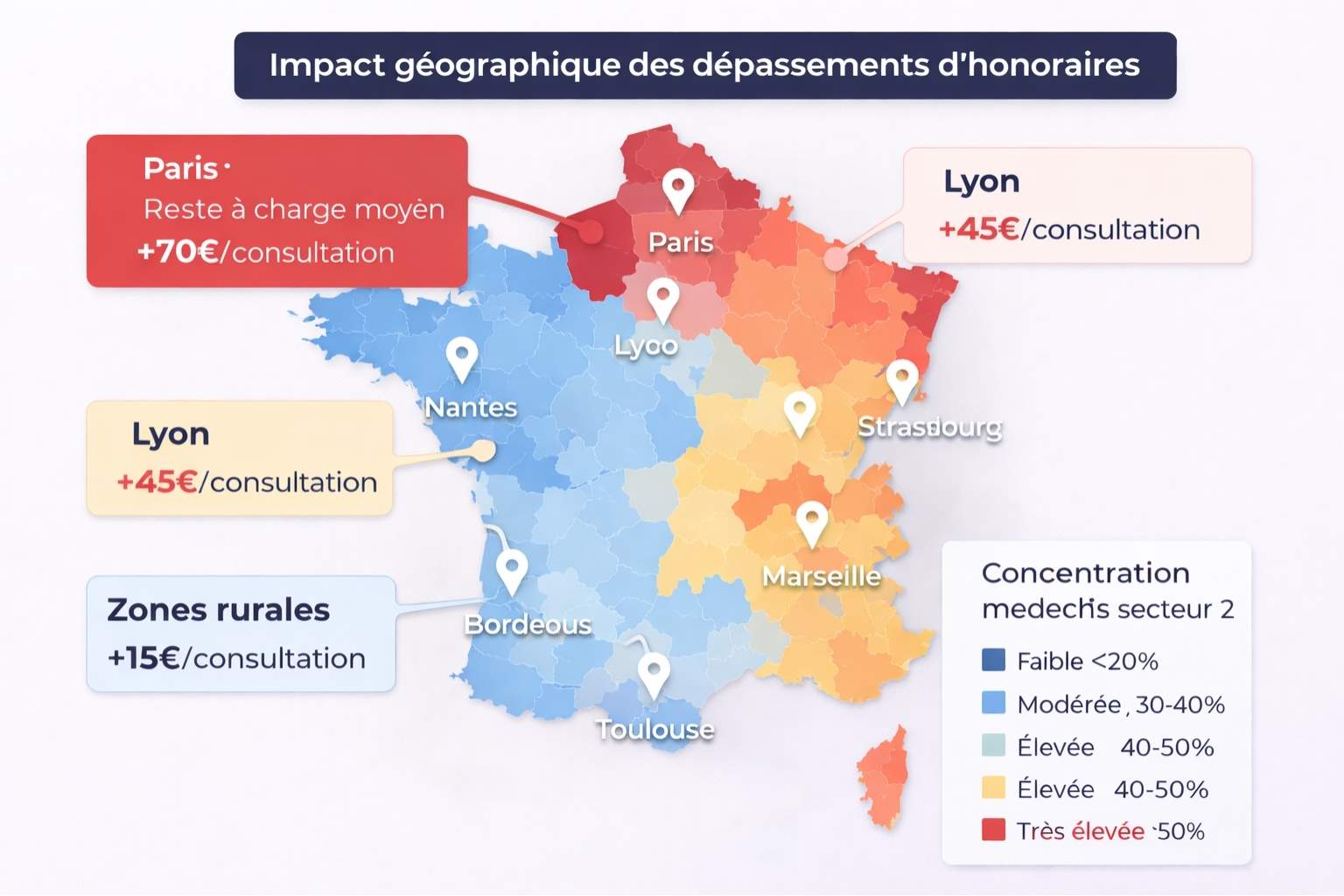

Un medecin non conventionné remboursement mutuelle représente le principal poste de dépenses imprévues. À Paris, un dermatologue en secteur 2 facture entre 80 et 150€ la consultation contre 30€ en secteur 1.

Votre mutuelle rembourse sur la base du tarif conventionné (25€), puis applique son forfait dépassements. Une formule à 180€/mois peut vous laisser 70€ de reste à charge, tandis qu’une à 250€/mois ne remboursera que 50€ de mieux. L’écart ne justifie pas les 840€ annuels supplémentaires.

Comment optimiser ces consultations

En Île-de-France, où 60% des spécialistes pratiquent des dépassements :

- Privilégiez les médecins adhérents OPTAM (dépassements maîtrisés)

- Utilisez Doctolib pour filtrer par tarifs

- Demandez un devis avant toute consultation coûteuse

- Vérifiez le tableau de garanties réel, pas les promesses marketing

Les mutuelles régionales : l’alternative sous-estimée

Klesia remboursement : l’exemple d’une mutuelle d’entreprise efficace

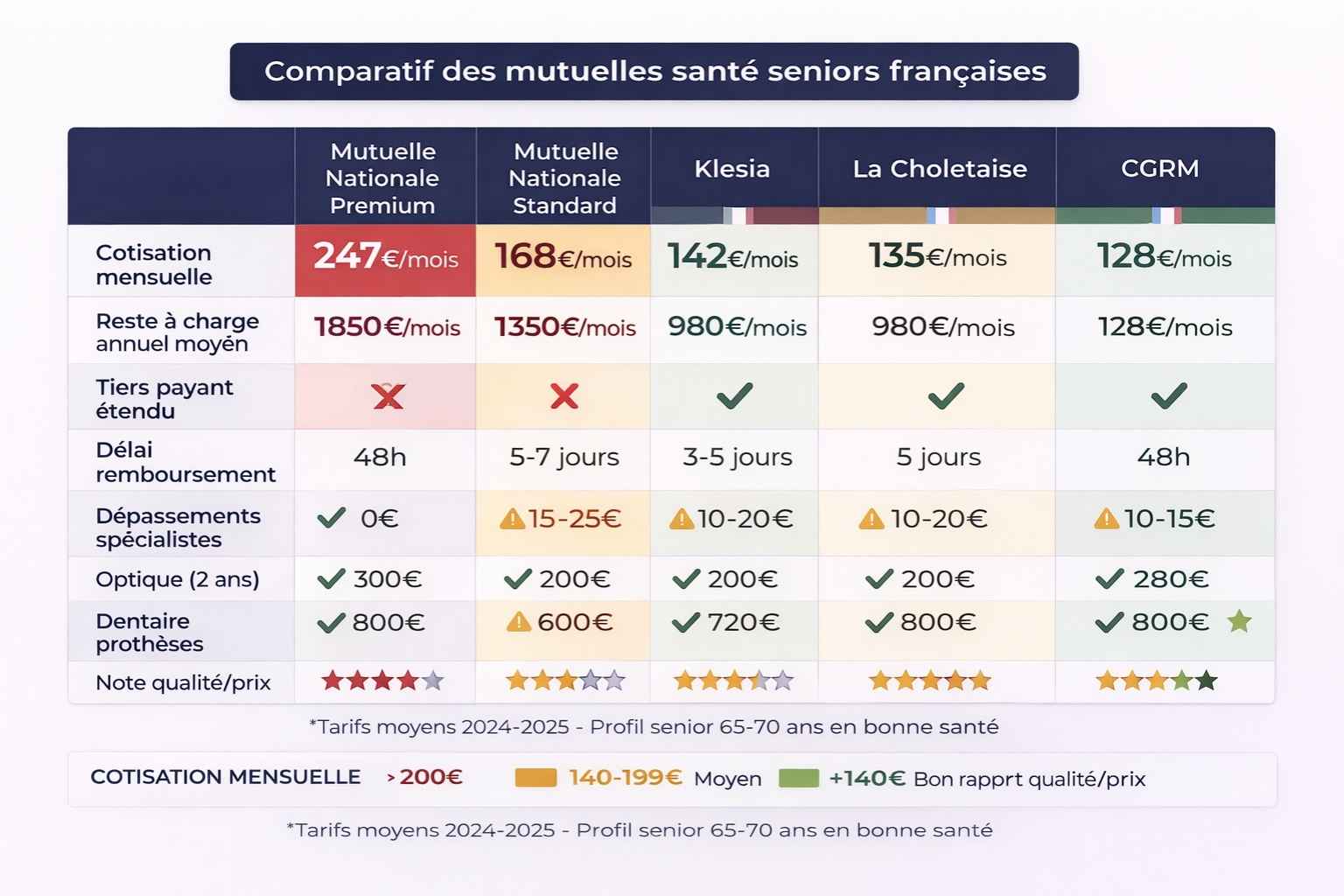

Klesia remboursement offre des prestations compétitives pour les anciens salariés. Avec des cotisations entre 120 et 180€ mensuel en formule senior, elle couvre efficacement dentaire, optique et hospitalisation sans fioritures inutiles.

À Strasbourg, Metz ou Nancy, Klesia propose le tiers payant chez 85% des professionnels conventionnés. Son point fort ? Des remboursements rapides (7 jours en moyenne) et une gestion digitale simple via application.

Remboursement mutuelle la choletaise : le modèle territorial

Le remboursement mutuelle la choletaise illustre la pertinence des mutuelles régionales. Basée dans les Pays-de-la-Loire, elle pratique des tarifs 25 à 35% inférieurs aux grands groupes nationaux pour des garanties équivalentes.

À Cholet, Angers ou Le Mans, ses assurés seniors paient en moyenne 135€/mois contre 195€ chez les leaders du marché. Le secret ? Pas de publicité TV massive, des partenariats locaux avec les professionnels de santé, et une mutualisation efficace des risques.

CGRM remboursement : la force du modèle mutualiste

CGRM remboursement (Caisse Générale de Retraite des Médecins) propose des formules adaptées aux retraités du secteur médical et paramédical. Avec 110 à 165€ mensuels, elle offre d’excellentes prestations grâce à sa connaissance fine du système de santé.

En région PACA ou Auvergne-Rhône-Alpes, la CGRM négocie directement avec les établissements de santé pour limiter les dépassements hospitaliers. Résultat : un reste à charge moyen inférieur de 40% aux mutuelles commerciales équivalentes.

D’ailleurs, éviter les erreurs courantes dans le choix de sa mutuelle senior commence par comparer le rapport qualité-prix réel, pas le prix brut affiché.

Ce que les seniors français paient en trop

Les surcoûts cachés des formules premium

Une analyse de 50 contrats mutuelle seniors en 2024 révèle que les formules premium facturent :

- 18 à 25€/mois pour des garanties assistance rarement utilisées

- 12 à 20€/mois pour des forfaits prévention (vaccins, bilan) déjà remboursés par l’Assurance Maladie

- 15 à 30€/mois pour des plafonds « illimités » qui dépassent les besoins réels de 95% des assurés

À Rennes, Grenoble ou Montpellier, ces options représentent 540 à 900€ par an dépensés pour rien.

Le vrai calcul à faire avant de choisir

Pour évaluer une mutuelle, calculez :

Cotisation annuelle – Remboursements effectifs = Coût réel de protection

Un senior français consulte en moyenne 8 fois son généraliste, 3 spécialistes, renouvelle ses lunettes tous les 3 ans, et visite le dentiste 2 fois par an. Sur cette base, une mutuelle à 150€/mois couvrant 85% des dépenses vaut mieux qu’une à 240€/mois couvrant 92%.

Le marché français des complémentaires santé senior regorge d’offres alléchantes mais trompeuses. Les mutuelles les plus chères compensent souvent leurs coûts de structure élevés par des cotisations gonflées, sans améliorer réellement votre protection. À l’inverse, les acteurs mutualistes régionaux comme La Choletaise ou la CGRM, ainsi que certaines mutuelles d’entreprise comme Klesia, proposent des rapports qualité-prix imbattables. Le secret ? Analyser votre consommation médicale réelle, comparer les restes à charge effectifs plutôt que les promesses marketing, et privilégier la simplicité du tiers payant au luxe des garanties inutiles. Économiser 100€ par mois sans perdre en couverture, c’est possible pour 6 seniors sur 10.