Découvrez le coût réel de votre inertie en matière de mutuelle santé et comment une simple résiliation peut vous faire économiser jusqu’à 800€ par an.

Vous payez 120€ par mois pour votre mutuelle d’entreprise depuis que vous avez quitté votre poste chez Renault il y a trois ans ? Vous gardez votre complémentaire santé souscrite en 2015 « parce que c’est compliqué de changer » ? Bienvenue dans le club des Français qui perdent en moyenne 600 à 800€ par an simplement par peur du changement. La bonne nouvelle ? La loi a évolué, et résilier sa mutuelle n’a jamais été aussi simple.

La réalité des mutuelles « oubliées » en France

En France, 4,2 millions de personnes conservent une mutuelle devenue inadaptée ou trop chère. À Paris, Lyon ou Marseille, le scénario est toujours le même : on souscrit une complémentaire santé à 30 ans, et à 45 ans, on paie toujours le même contrat alors que nos besoins ont radicalement changé.

Le coût de l’inaction :

- Une mutuelle d’entreprise maintenue après démission : 90 à 150€/mois alors que des contrats équivalents existent à 50-70€

- Une mutuelle familiale conservée après le départ des enfants : surcoût de 40 à 60€/mois

- Un contrat senior souscrit à 60 ans et jamais renégocié à 70 ans : majoration moyenne de 35%

Ce que dit vraiment la loi française sur la résiliation

Depuis la loi résiliation infra-annuelle (entrée en vigueur progressivement depuis 2020), fini l’époque où il fallait attendre la date anniversaire du contrat. Aujourd’hui, vous pouvez résilier votre mutuelle à tout moment après la première année d’engagement.

Les nouveaux droits des assurés :

- Résiliation à tout moment après 12 mois de contrat

- Préavis réduit à 30 jours (contre 2 mois auparavant)

- Remboursement automatique des cotisations du mois en cours au prorata

- Aucune pénalité ni frais de résiliation

Cette révolution législative concerne aussi la résiliation RIA (Résiliation Infra-Annuelle), qui s’applique désormais aux mutuelles comme aux autres assurances.

Résilier sa mutuelle entreprise pour celle du conjoint : le calcul gagnant

Sophie, parisienne de 42 ans, a découvert qu’elle pouvait résilier sa mutuelle entreprise pour celle du conjoint. Son cas est révélateur :

Avant :

- Mutuelle individuelle portabilité après licenciement : 135€/mois

- Garanties moyennes (150% BR en optique, 300€/an dentaire)

Après bascule sur la mutuelle du conjoint :

- Mutuelle collective avantageuse : 45€/mois (participation employeur de son mari)

- Meilleures garanties (200% BR optique, 500€/an dentaire)

- Économie annuelle : 1 080€

À Toulouse, Bordeaux ou Nantes, ce schéma se répète chez des milliers de couples qui ignorent cette possibilité. Beaucoup pensent encore, à tort, que découvrir les erreurs invisibles qui font exploser le budget santé après 60 ans nécessite d’attendre la retraite, alors que l’optimisation doit commencer bien avant.

Le remboursement des cotisations suite à résiliation : mode d’emploi

Vous résiliez en milieu de mois ? La loi impose aux assureurs le remboursement de la cotisation mutuelle suite résiliation pour les jours non consommés.

Exemple concret :

- Résiliation effective le 15 mars

- Cotisation mensuelle : 100€

- Remboursement dû : environ 50€ (la moitié du mois)

Les assureurs comme Harmonie Mutuelle, MGEN ou la Matmut ont 30 jours pour effectuer ce remboursement. À Paris, certains adhérents ont récupéré jusqu’à 150€ en résiliant un contrat trop cher en cours de mois.

Les questions urgentes des Français qui veulent changer

Quand résilier pour optimiser son budget ?

Les meilleurs moments :

- Janvier-février : avant les augmentations tarifaires de mars (hausse moyenne de 3 à 5% chaque année)

- Septembre : après les vacances, pour repartir sur de bonnes bases

- À 60 ans : juste avant le passage en catégorie « senior » qui déclenche des hausses brutales

Quelles mutuelles offrent le meilleur rapport qualité-prix en 2026 ?

D’après les comparateurs français et l’UFC-Que Choisir :

- Pour les actifs parisiens : April, Alptis (45-65€/mois)

- Pour les familles en province : MAAF Santé, Macif (70-95€/mois pour 2 adultes + enfants)

- Pour les seniors : Swiss Life, Malakoff Humanis (85-120€/mois selon l’âge)

Les erreurs fréquentes à éviter

Les Français qui changent de mutuelle pour la première fois commettent souvent ces erreurs :

Résilier sans avoir souscrit à la nouvelle mutuelle (risque de rupture de garantie)

Oublier de demander le remboursement du trop-perçu

Ne pas vérifier les délais de carence du nouveau contrat

Sous-estimer les besoins réels (optique, dentaire, hospitalisation)

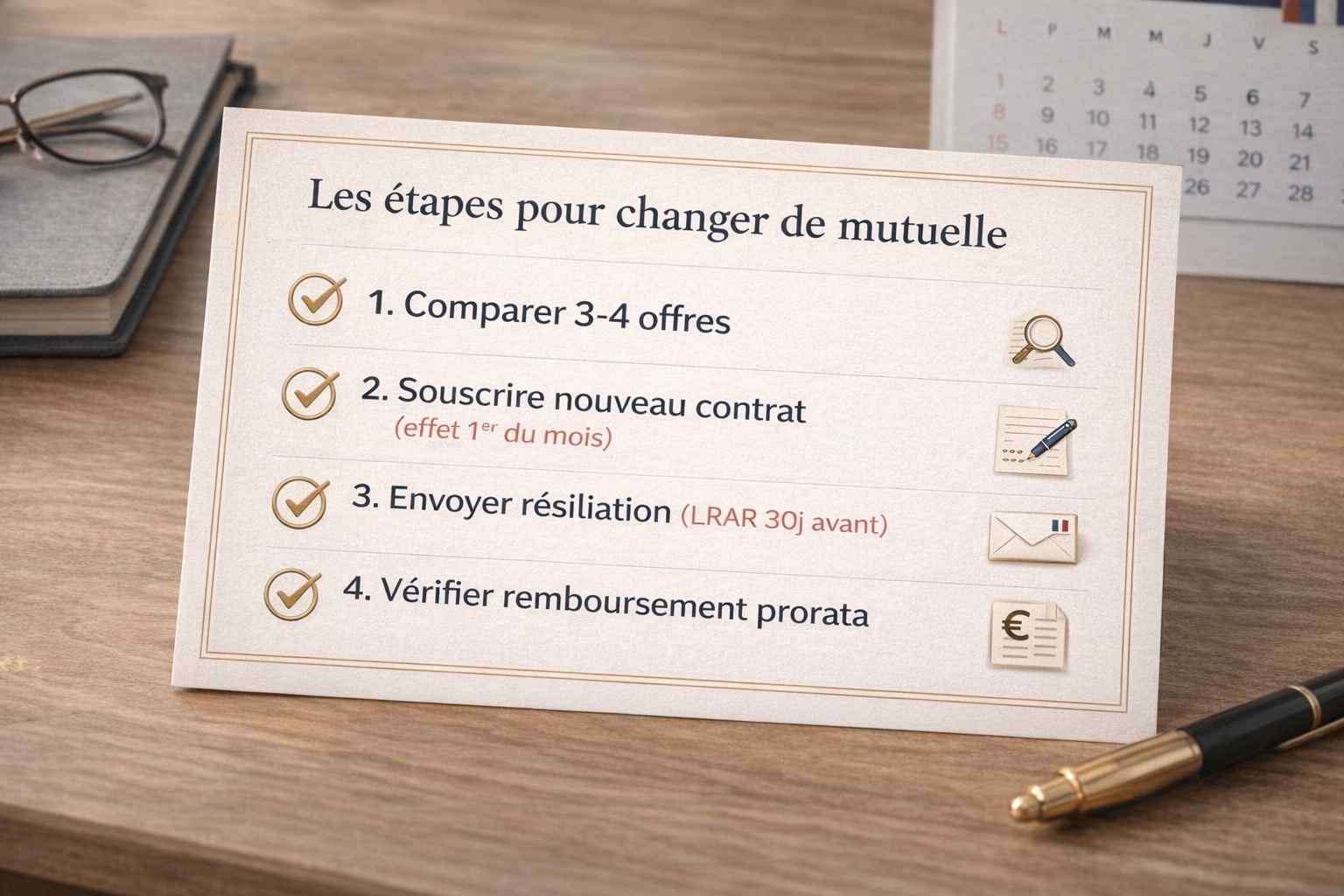

La bonne méthode :

- Comparer 3-4 offres adaptées à votre profil

- Souscrire le nouveau contrat avec effet au 1er du mois suivant

- Envoyer la lettre de résiliation (recommandé avec AR) 30 jours avant

- Vérifier le remboursement du prorata

L’impact psychologique du statu quo

À Lyon, le Dr. Martin Dubois, psychologue spécialisé en économie comportementale, observe : « Le biais du statu quo coûte aux Français entre 500 et 2 000€ par an sur l’ensemble de leurs contrats d’assurance. La mutuelle santé est le premier poste concerné. »

Ce phénomène touche particulièrement :

- Les seniors parisiens qui conservent leur mutuelle 15-20 ans sans renégocier

- Les familles monoparentales de province qui n’osent pas changer par crainte administrative

- Les jeunes actifs en région parisienne qui gardent la mutuelle étudiante inadaptée

Certains se retrouvent même dans des situations extrêmes, comme ces personnes ayant conservé leur mutuelle senior par habitude pendant 10 ans, avec des conséquences financières dramatiques sur leur budget retraite.

Passer à l’action : votre plan en 7 jours

Jour 1-2 : Analysez vos remboursements 2025 (optique, dentaire, médecins) Jour 3-4 : Utilisez les comparateurs français (Lesfurets.com, Assurland, Selectra) Jour 5 : Demandez 3 devis personnalisés Jour 6 : Souscrivez au meilleur contrat Jour 7 : Envoyez votre résiliation en recommandé AR

À Marseille comme à Strasbourg, des milliers de Français ont déjà franchi le pas. Marie, lyonnaise de 55 ans, témoigne : « J’ai économisé 720€ la première année simplement en changeant de mutuelle après 12 ans de fidélité. Je regrette juste de ne pas l’avoir fait plus tôt. »

Votre mutuelle actuelle vous coûte peut-être un week-end à Deauville, deux places de concert au Stade de France ou trois mois de courses chaque année. La question n’est plus de savoir si vous devez changer, mais combien de temps encore vous pouvez vous permettre d’attendre. La résiliation infra-annuelle vous donne désormais le pouvoir d’agir quand vous le souhaitez, sans contrainte calendaire. Alors, qu’attendez-vous ?