Vous payez 80 € par mois d’assurance emprunteur à votre banque depuis 5 ans. Ça fait 4 800 € déjà partis. Et il vous reste encore 18 ans à payer. Total final : 17 280 €.

Maintenant, imaginez que je vous dise qu’avec exactement les mêmes garanties, vous pourriez payer 32 € par mois au lieu de 80 €. Économie sur les 18 ans restants : 10 368 €. Plus de 10 000 balles.

Vous me croiriez ? Pourtant, c’est exactement ce que permet la loi Lemoine depuis septembre 2022. Vous pouvez résilier votre assurance emprunteur quand vous voulez. Un mardi à 15h ? OK. Un dimanche en vacances ? Parfait. Sans frais. Sans pénalité. Sans avoir à vous justifier.

Le problème ? Votre banque déteste cette loi. Pourquoi ? Parce qu’elle perd en moyenne 11 000 € de marge nette par crédit quand vous partez. Et croyez-moi, elle ne va pas vous envoyer un mail pour vous rappeler ce droit.

Dans cet article, je vais vous montrer exactement comment résilier votre assurance emprunteur en 5 étapes simples, quelles conditions respecter pour que ça marche à tous les coups, et surtout comment gérer si votre banque joue les difficiles.

Ce que change vraiment la loi Lemoine

Avant septembre 2022, c’était le parcours du combattant. Vous pouviez changer d’assurance uniquement :

- Les 12 premiers mois après signature (loi Hamon 2014)

- Puis une fois par an à la date anniversaire de votre contrat (loi Bourquin 2018)

Résultat ? 95% des gens gardaient l’assurance de leur banque. Trop chiant de se rappeler la date exacte. Trop de paperasse. Et si vous ratiez la date d’un jour, vous attendiez 12 mois de plus.

La loi Lemoine a tout explosé.

Depuis le 1er septembre 2022, vous pouvez résilier votre assurance emprunteur 365 jours par an. À tout moment. Sans fenêtre de tir. Sans date anniversaire à respect. Vous trouvez moins cher aujourd’hui ? Vous résiliez aujourd’hui.

Les seules conditions :

- Votre nouvelle assurance doit avoir des garanties au moins équivalentes à celle de la banque

- Vous envoyez votre demande à la banque avec le nouveau contrat

- La banque a 10 jours ouvrés pour accepter (si les garanties sont OK, elle ne peut pas refuser)

C’est tout. Pas de justificatif à fournir. Pas de délai de préavis de 2 mois. Juste 10 jours et c’est réglé.

Le chiffre qui tue : En 2023, 800 000 emprunteurs ont changé d’assurance grâce à la loi Lemoine. C’est 50% de plus qu’en 2022. Et pourtant, 10 millions d’emprunteurs pourraient encore économiser en moyenne 15 000 € mais ne le font pas.

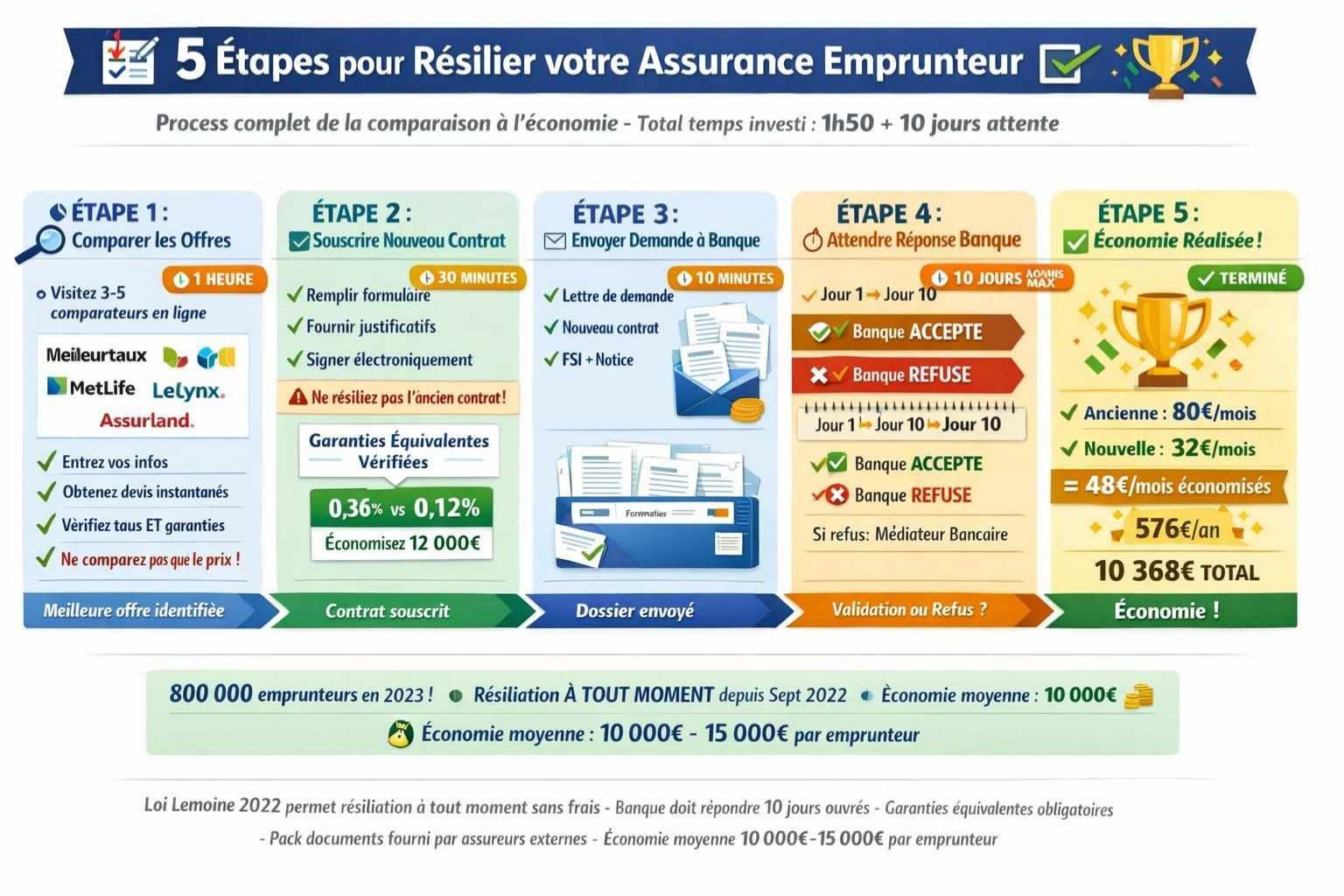

Les 5 étapes pour résilier votre assurance emprunteur

Passons au concret. Voici exactement comment faire, dans l’ordre.

Étape 1 : Comparer les offres (1 heure)

Allez sur 3 à 5 comparateurs en ligne :

- Meilleurtaux

- April

- Metlife

- LeLynx

- Assurland

Rentrez vos infos (âge, montant crédit, durée restante, fumeur ou non). Vous obtenez des devis instantanés.

Ce qu’il faut vérifier : Le taux annuel ET les garanties (Décès, PTIA, IPT, ITT). Ne comparez pas que le prix. Une assurance à 25 €/mois sans garantie ITT ne vaut rien si vous êtes salarié.

Étape 2 : Souscrire le nouveau contrat (30 minutes)

Une fois que vous avez choisi l’offre qui vous convient, souscrivez-la en ligne. Ça prend 20-30 minutes max.

Important : Votre nouveau contrat prend effet seulement quand la banque accepte la substitution. Vous ne risquez donc pas de vous retrouver sans assurance entre deux.

Ne résiliez JAMAIS votre ancien contrat avant que la banque ait accepté le nouveau. C’est la banque qui s’occupe de la résiliation automatique dès qu’elle accepte votre substitution.

Étape 3 : Envoyer la demande à votre banque (10 minutes)

Vous devez envoyer à votre banque (en recommandé avec accusé de réception) :

- Une lettre de demande de substitution d’assurance

- Le nouveau contrat d’assurance avec les conditions générales

- Les fiches standardisées d’information (FSI) pour comparer les garanties

La plupart des assureurs externes vous fournissent un pack complet avec tous ces documents déjà prêts. Vous n’avez qu’à les imprimer, les mettre dans une enveloppe, et les envoyer.

Étape 4 : Attendre la réponse de la banque (10 jours max)

Votre banque a 10 jours ouvrés à partir de la réception de votre demande pour :

- Accepter si les garanties sont au moins équivalentes

- Refuser en justifiant par écrit pourquoi les garanties ne sont pas équivalentes

Si elle ne répond pas dans les 10 jours, c’est considéré comme une acceptation tacite. Votre nouvelle assurance prend effet.

Étape 5 : Résiliation automatique de l’ancienne (fait par la banque)

Dès que la banque accepte, elle s’occupe elle-même de résilier votre ancien contrat d’assurance. Vous n’avez rien à faire.

Vous recevez un avenant à votre offre de prêt mentionnant votre nouvelle assurance. C’est terminé. Vous économisez 50-60% sur votre assurance jusqu’à la fin de votre crédit.

Les conditions pour que ça marche à tous les coups

Tout ça, c’est bien beau. Mais il y a des règles à respecter pour que la banque ne puisse pas refuser.

L’équivalence de garanties

C’est LE point crucial. Votre nouvelle assurance doit couvrir au moins les mêmes choses que celle de la banque.

La banque vous a remis, au moment de votre crédit, une Fiche Standardisée d’Information (FSI) listant les garanties obligatoires. Vous devez retrouver au minimum ces mêmes garanties dans votre nouveau contrat.

Les garanties classiques :

- Décès : remboursement du capital restant dû

- PTIA (Perte Totale et Irréversible d’Autonomie) : remboursement si vous ne pouvez plus faire 3 actes de la vie quotidienne sur 4

- IPT (Invalidité Permanente Totale >66%) : prise en charge des mensualités

- ITT (Incapacité Temporaire de Travail) : prise en charge pendant arrêt maladie

Si votre ancienne assurance couvrait l’ITT et que la nouvelle ne la couvre pas, la banque peut refuser. Logique.

Les quotités en cas d’emprunt à deux

Si vous avez emprunté en couple avec une quotité de 100% + 100% (200% au total), votre nouvelle assurance doit reprendre cette même quotité.

Vous ne pouvez pas passer de 100/100 à 50/50 sans l’accord de la banque. C’est une modification du crédit, pas juste un changement d’assurance.

Le respect des délais

Même si vous pouvez résilier à tout moment, respectez quand même les étapes :

- D’abord souscrire le nouveau contrat

- Ensuite envoyer à la banque

- Attendre la validation

- Seulement après, l’ancien contrat est résilié

Ne faites jamais dans le désordre. Vous risquez de vous retrouver sans assurance pendant quelques jours, ce qui met votre crédit en défaut.

Que faire si la banque refuse

La banque a 10 jours pour accepter ou refuser. Si elle refuse, elle doit vous expliquer pourquoi par écrit en détaillant quelles garanties ne sont pas équivalentes.

Refus légitime : les garanties ne sont pas équivalentes

Si votre ancienne assurance couvrait la garantie dos/psy et que la nouvelle l’exclut, la banque a raison de refuser.

Que faire : Retournez vers l’assureur externe et demandez-lui d’adapter son offre pour inclure cette garantie manquante. Puis renvoyez une nouvelle demande à la banque.

Refus abusif : les garanties sont bien équivalentes

Si vous êtes sûr que les garanties sont au moins équivalentes et que la banque refuse quand même, elle abuse.

Que faire :

- Envoyez un courrier de réclamation au service client de la banque en expliquant que les garanties sont bien équivalentes et en demandant une révision

- Si la banque maintient son refus, saisissez le médiateur bancaire (gratuit, obligatoire pour la banque)

- En dernier recours, contactez la DGCCRF (Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes)

Très honnêtement, 99% des refus bancaires sont justifiés (garanties réellement non équivalentes). Mais si vous avez bien vérifié et que c’est équivalent, ne lâchez rien.

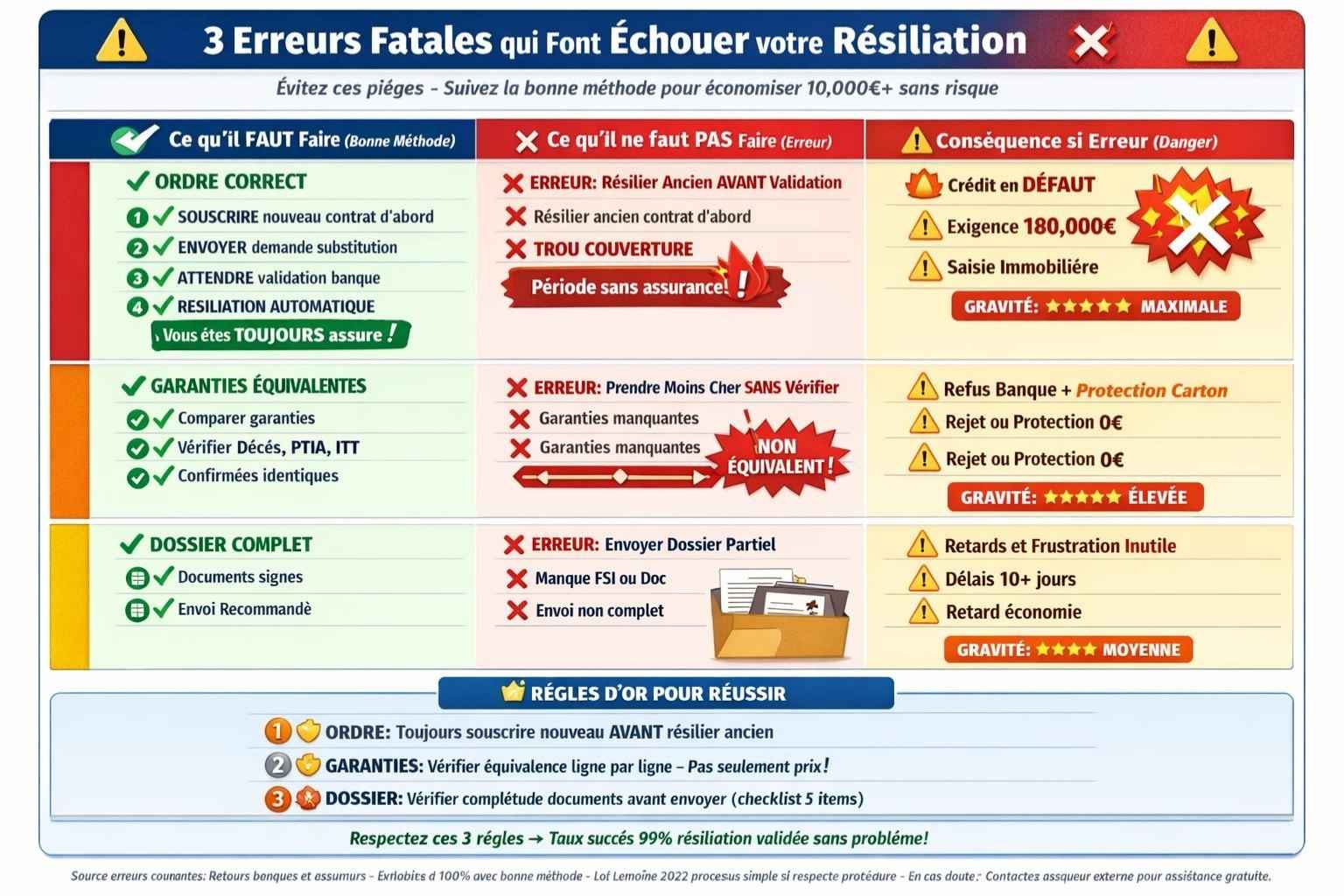

Les 3 erreurs fatales qui font échouer votre résiliation

Parlons maintenant des erreurs classiques qui foutent tout en l’air.

Erreur #1 : Résilier l’ancien contrat avant d’avoir le nouveau

Je l’ai déjà dit mais je répète parce que je vois encore des gens le faire.

Ne résiliez JAMAIS votre ancienne assurance avant que la banque ait validé la nouvelle. C’est la banque qui s’en charge automatiquement dès qu’elle accepte.

Si vous résiliez avant, vous vous retrouvez sans assurance. La banque peut alors exiger le remboursement immédiat de tout le crédit (déchéance du terme). Bonne chance.

Erreur #2 : Prendre une assurance moins chère mais avec moins de garanties

Vous trouvez une assurance à 20 €/mois au lieu de 80 €. Génial ! Sauf que vous regardez les garanties et… elle ne couvre ni l’ITT ni l’IPP.

Résultat : La banque refuse. Et même si elle acceptait (ce qui serait illégal), vous vous retrouveriez avec une protection en carton. Le jour où vous êtes en arrêt maladie 6 mois, l’assurance ne paie rien. Vous devez continuer à payer votre crédit sur vos indemnités Sécu à 50% de salaire. Catastrophe.

Conseil : Comparez à garanties égales. Si votre assurance actuelle a Décès + PTIA + IPT + ITT, prenez au minimum les mêmes garanties dans la nouvelle. Vous pouvez même prendre mieux (par exemple ajouter la garantie dos/psy si l’ancienne ne l’avait pas).

Erreur #3 : Envoyer une demande incomplète

Votre dossier doit contenir :

- La lettre de demande de substitution

- Le nouveau contrat avec conditions générales

- La notice d’information

- La fiche standardisée d’information (FSI)

S’il manque un document, la banque peut vous le renvoyer et demander le dossier complet. Vous perdez 10-15 jours.

La plupart des assureurs externes vous fournissent tous ces documents en un seul pack. Vérifiez juste que tout y est avant d’envoyer.

Voilà. Vous savez maintenant exactement comment résilier votre assurance emprunteur sans vous faire avoir. C’est simple, c’est rapide, et surtout c’est votre droit depuis septembre 2022.

Les chiffres sont clairs : vous pouvez économiser entre 10 000 et 25 000 € sur la durée de votre crédit en passant de l’assurance banque (0,36% en moyenne) à une délégation externe (0,12% en moyenne). Pour un crédit de 200 000 € sur 25 ans, ça fait la différence entre payer 18 000 € ou 6 000 €.

12 000 € d’économie. C’est une année de crédit en moins à rembourser. C’est 2 ans de vacances en famille. C’est l’apport pour un investissement locatif. C’est réel.

Alors oui, ça demande 2 heures de votre temps (comparer, souscrire, envoyer le dossier). Mais 2 heures pour récupérer 12 000 €, ça fait un taux horaire de 6 000 € de l’heure. Franchement, quel autre boulot vous paie aussi bien ?

Ne vous laissez pas impressionner par les remarques de votre conseiller bancaire qui va vous dire « c’est plus simple de tout garder chez nous » ou « on ne peut pas vous garantir que les garanties sont équivalentes ». C’est son job de garder votre assurance. Mais c’est votre argent à vous.

La loi Lemoine vous donne le droit de changer quand vous voulez. Profitez-en. Comparez. Changez. Économisez.

Pour comprendre tous les détails sur l’assurance emprunteur (les garanties, la quotité, le questionnaire santé, etc.), je vous recommande de lire : « Assurance Emprunteur 2026 : Le guide complet pour économiser gros sur votre crédit« . Vous aurez toutes les clés pour faire le bon choix.

Et si vous devez remplir un questionnaire santé pour votre nouvelle assurance (crédit >200 000 € ou âge >60 ans), consultez « Questionnaire Santé : Mentir est-il une bonne idée pour votre assurance emprunteur ? » pour savoir exactement quoi déclarer et comment éviter le piège de la fausse déclaration.

Maintenant, à vous de jouer. Faites vos simulations. Comparez. Et récupérez votre argent.