Entre les cartons à faire, l’état des lieux et les changements d’adresse à effectuer auprès de dizaines d’organismes, un déménagement ressemble souvent à un marathon administratif. Et dans cette course contre la montre, une question revient systématiquement : dans quel délai dois-je prévenir mon assureur de mon changement d’adresse ? Ce n’est pas qu’une simple formalité administrative. Oublier d’informer votre assurance ou le faire trop tard peut avoir des conséquences financières graves, voire vous laisser sans couverture en cas de pépin. Alors, combien de temps avez-vous exactement ? Quels sont les risques si vous tardez trop ? Décryptage complet des délais légaux et pratiques pour votre changement d’adresse assurance habitation.

Les délais légaux : ce que dit votre contrat

Contrairement à ce que beaucoup pensent, il n’existe pas de délai légal unique imposé par la loi pour déclarer un changement d’adresse à votre assureur. Ce sont les conditions générales de votre contrat qui fixent ce délai. La plupart des assureurs prévoient une obligation de déclaration dans les 15 jours suivant le déménagement effectif, mais ce délai peut varier.

Certains contrats mentionnent :

- 10 jours après l’emménagement

- 15 jours (le plus courant)

- 30 jours (plus rare, mais certains assureurs l’accordent)

- Dans les meilleurs délais (formulation vague mais contraignante)

Où trouver cette information ?

Consultez vos conditions générales à la section « Obligations de l’assuré » ou « Modifications en cours de contrat ». Si vous ne trouvez pas votre contrat, contactez directement votre conseiller ou l’espace client en ligne. Ne partez jamais du principe que « vous avez le temps ». Dans le doute, prévenez le plus tôt possible.

Pourquoi ce délai est-il si important ?

Le changement d’adresse n’est pas un simple détail administratif pour votre assureur. Il modifie fondamentalement le risque assuré. Un appartement au rez-de-chaussée à Barbès ne présente pas les mêmes risques qu’une maison pavillonnaire à Saint-Maur-des-Fossés.

Les risques en cas de retard de déclaration

Réduction ou refus d’indemnisation : Si vous subissez un sinistre dans votre nouveau logement avant d’avoir déclaré le changement d’adresse, votre assureur peut réduire son indemnisation proportionnellement au retard, voire la refuser totalement si le retard est jugé de mauvaise foi.

Nullité du contrat : En cas de fausse déclaration intentionnelle ou d’omission grave, l’assureur peut demander la nullité du contrat. Vous perdez alors toutes vos garanties et devez rembourser les indemnisations déjà perçues.

Problèmes avec votre propriétaire : Si vous êtes locataire, votre bail vous oblige à être assuré. Une attestation avec la mauvaise adresse peut être rejetée par votre nouveau propriétaire, créant un litige dès votre arrivée.

Le délai idéal : anticiper plutôt que subir

Si votre contrat vous accorde 15 jours après le déménagement, pourquoi attendre ? L’idéal est de prévenir votre assureur bien avant votre départ. Cette anticipation vous évite stress et complications.

Le calendrier recommandé

3 mois avant le déménagement : Contactez votre assureur pour l’informer de votre projet. Demandez un devis pour assurer le nouveau logement. Cela vous laisse le temps de comparer avec d’autres offres et de prendre la meilleure décision.

1 mois avant : Si vous décidez de conserver votre assureur actuel, confirmez le transfert de contrat par lettre recommandée avec accusé de réception. Précisez la date exacte du déménagement et les caractéristiques du nouveau logement.

Le jour J : Vérifiez que votre nouvelle attestation d’assurance mentionne bien la nouvelle adresse. Remettez-la à votre propriétaire si vous êtes locataire.

Dans les 48 heures : Confirmez à votre assureur que le déménagement a bien eu lieu à la date prévue, surtout si elle diffère de celle annoncée.

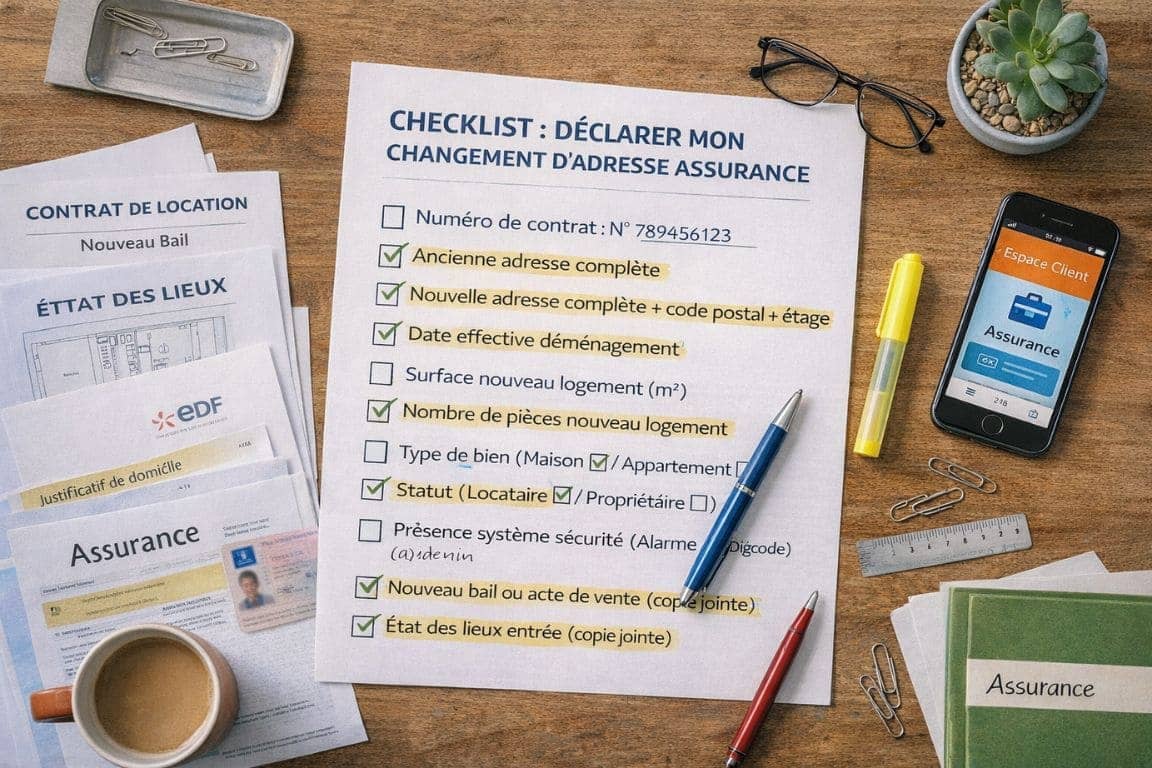

Les informations à communiquer

Votre déclaration de changement d’adresse doit contenir :

- Votre numéro de contrat

- L’ancienne adresse complète

- La nouvelle adresse complète avec code postal et étage

- La date effective du déménagement

- Les caractéristiques du nouveau logement : surface, nombre de pièces, type de construction, étage, présence de cave/garage, système de sécurité

- Votre nouveau statut : locataire ou propriétaire

- Votre souhait de transférer le contrat ou de le résilier

Que se passe-t-il si vous dépassez le délai ?

Vous avez déménagé il y a trois semaines et vous n’avez toujours pas prévenu votre assureur ? Pas de panique, mais agissez immédiatement. Plus vous attendez, plus la situation se complique.

La procédure de régularisation

- Contactez votre assureur sans délai par téléphone pour expliquer la situation

- Envoyez immédiatement un courrier recommandé avec tous les justificatifs

- Régularisez la situation administrative : nouveau bail, état des lieux, factures au nouveau nom

- Payez les éventuels ajustements de prime demandés

La plupart des assureurs font preuve de compréhension si le retard est limité (quelques semaines) et que vous régularisez rapidement de bonne foi. En revanche, un retard de plusieurs mois sera beaucoup plus problématique.

Les sanctions possibles

En cas de retard important, votre assureur peut :

- Appliquer une franchise majorée en cas de sinistre

- Exiger une régularisation de prime rétroactive avec pénalités

- Réduire les garanties temporairement

- Dans les cas graves : résilier le contrat pour non-respect des obligations

Les cas particuliers qui rallongent les délais

Certaines situations justifient un délai plus long ou nécessitent une approche différente.

Déménagement progressif

Vous déménagez sur plusieurs semaines, avec des allers-retours entre les deux logements ? Informez votre assureur dès le début du processus. Certains proposent une garantie de chevauchement qui vous couvre sur les deux adresses pendant la transition, moyennant un ajustement de cotisation.

Déménagement à l’étranger

Si vous partez vivre hors de France, le délai de déclaration reste le même, mais les conséquences diffèrent. Votre contrat français prendra fin et vous devrez souscrire une assurance dans votre pays d’accueil. Anticipez largement pour éviter toute période sans couverture.

Hébergement temporaire

Vous êtes hébergé chez un proche pendant quelques mois avant d’emménager dans votre nouveau logement définitif ? Deux écoles : certains assureurs considèrent que vous devez déclarer cet hébergement temporaire, d’autres estiment qu’il suffit de déclarer l’adresse définitive. Renseignez-vous auprès de votre assureur pour éviter tout malentendu.

Propriétaire qui met son bien en location

Vous déménagez mais conservez votre ancien logement pour le louer ? Vous devez immédiatement transformer votre assurance habitation classique en assurance propriétaire non occupant (PNO). Ce n’est pas un simple changement d’adresse, mais une modification profonde du contrat car les risques changent radicalement.

Comment déclarer votre changement d’adresse ?

Trois méthodes s’offrent à vous, avec des niveaux de sécurité juridique différents.

Par courrier recommandé (méthode la plus sûre)

C’est la solution la plus sécurisante juridiquement. Vous disposez d’une preuve de dépôt et d’un accusé de réception prouvant que l’assureur a bien reçu votre déclaration. En cas de litige, c’est votre meilleure protection.

Modèle de courrier :

Objet : Déclaration de changement d'adresse

Madame, Monsieur,

Je soussigné(e) [Nom Prénom], titulaire du contrat d'assurance habitation n°[XXXXX], vous informe de mon changement de domicile.

Ancienne adresse : [adresse complète]

Nouvelle adresse : [adresse complète]

Date effective du déménagement : [JJ/MM/AAAA]

Je souhaite [transférer mon contrat/résilier mon contrat] et vous prie de bien vouloir m'adresser les documents nécessaires.

Vous trouverez ci-joint les justificatifs suivants : [liste]

Cordialement,

[Signature]Par email (rapide mais à confirmer)

De nombreux assureurs acceptent la déclaration par email, via votre espace client sécurisé. C’est rapide, mais conservez précieusement l’email de confirmation. Certains assureurs demandent ensuite une confirmation par courrier, vérifiez leurs conditions.

Par téléphone (à éviter seul)

Un appel téléphonique ne constitue pas une preuve suffisante en cas de litige. Si vous commencez par téléphoner (ce qui est conseillé pour avoir une première réponse rapide), faites systématiquement suivre d’un courrier ou email de confirmation.

Les erreurs fréquentes à éviter absolument

Confondre changement d’adresse et résiliation : Déclarer un changement d’adresse ne résilie pas automatiquement votre contrat. Si vous souhaitez changer d’assureur, vous devez effectuer une demande de résiliation explicite en invoquant le motif légitime de déménagement.

Oublier l’ancien logement : Si vous restez propriétaire de votre ancien logement (location, vente en cours), vous devez maintenir une assurance dessus. Un bien vide ou en vente reste un bien à assurer.

Sous-estimer les nouvelles caractéristiques : Vous sous-évaluez la surface ou oubliez de mentionner la cave pour payer moins cher ? En cas de sinistre, la sous-déclaration vous coûtera bien plus que les quelques euros économisés.

Ne pas vérifier sa nouvelle attestation : Dès réception, contrôlez que toutes les informations sont exactes : adresse, garanties, montants. Une erreur non corrigée immédiatement peut poser problème plus tard.

Changement d’adresse et ajustement de prime

Le changement d’adresse entraîne quasi systématiquement un ajustement de votre cotisation, à la hausse ou à la baisse selon le nouveau risque évalué.

Facteurs d’augmentation

- Passage d’un étage élevé au rez-de-chaussée (risque cambriolage)

- Augmentation de la surface du logement

- Zone géographique plus risquée (inondations, criminalité)

- Absence de système de sécurité dans le nouveau logement

Facteurs de diminution

- Passage en étage élevé avec digicodes

- Diminution de surface

- Installation d’une alarme ou vidéosurveillance

- Zone moins risquée

Si l’ajustement vous semble excessif, c’est le moment idéal pour faire jouer la concurrence. Le déménagement constitue un motif légitime de résiliation qui vous permet de changer d’assureur facilement.

Synthèse : respectez les délais pour rester protégé

Le délai pour déclarer votre changement d’adresse à votre assurance habitation varie selon votre contrat, mais se situe généralement entre 10 et 15 jours après le déménagement effectif. Toutefois, la sagesse commande de prévenir votre assureur au moins 3 mois avant votre départ pour anticiper sereinement.

Cette déclaration n’est pas une simple formalité : elle conditionne votre couverture et votre indemnisation en cas de sinistre. Un retard, même de quelques jours, peut avoir des conséquences financières importantes. Alors dès que votre déménagement se profile, mettez cette démarche en haut de votre to-do list.

Les démarches liées à la modification ou à la résiliation d’un contrat d’assurance peuvent varier selon le contexte. Certaines évolutions législatives récentes ont ouvert la voie à des processus plus souples, tant pour les assurés classiques que pour les propriétaires bailleurs, notamment dans le cadre locatif.