Vous venez de signer un crédit immobilier de 200 000 € sur 25 ans. Félicitations. Maintenant, laissez-moi vous annoncer une mauvaise nouvelle : vous allez payer entre 20 000 et 40 000 € d’assurance emprunteur sur la durée de votre prêt.

Oui, vous avez bien lu. Entre 20 000 et 40 000 €. Juste pour l’assurance. Pas pour le bien immobilier. Pas pour les intérêts du crédit. Juste. L’assurance.

Et voici le pire : 90% des emprunteurs gardent l’assurance de leur banque alors qu’elle est 2 à 3 fois plus chère que la concurrence. Pourquoi ? Parce qu’ils ne savent pas qu’ils peuvent faire autrement. Parce que le conseiller bancaire leur a dit « c’est plus simple comme ça ». Parce qu’ils pensent qu’ils n’ont pas le choix.

Spoiler alert : vous avez le choix. Et ce choix peut vous faire économiser 15 000 à 25 000 € sur la durée de votre crédit. Pas des cacahuètes. De l’argent réel que vous pourriez mettre dans votre apport, vos travaux, ou vos vacances.

Depuis septembre 2022, la loi Lemoine a tout changé. Vous pouvez maintenant changer d’assurance emprunteur à tout moment, sans frais, sans pénalité. Votre banque a 10 jours pour accepter si les garanties sont équivalentes. Point final.

Dans ce guide, je vais vous expliquer comment fonctionne vraiment l’assurance emprunteur, comment la loi Lemoine vous protège, pourquoi le questionnaire santé peut être un piège mortel, et surtout comment économiser jusqu’à 60% sur vos cotisations sans sacrifier votre couverture.

Accrochez-vous. On va décortiquer tout ce business et vous montrer comment reprendre le contrôle de votre argent.

1. La loi Lemoine : pourquoi votre banque ne veut pas que vous connaissiez ce droit

La loi Lemoine de septembre 2022 a révolutionné l’assurance emprunteur. Mais étrangement, beaucoup de banques « oublient » d’en parler à leurs clients. Voyons pourquoi.

1.1. Résiliation à tout moment : la fin du monopole bancaire

Avant la loi Lemoine, c’était le parcours du combattant. Vous pouviez changer d’assurance uniquement :

- Les 12 premiers mois après la signature (loi Hamon)

- Puis une fois par an à la date anniversaire du contrat (loi Bourquin)

Résultat ? 90% des gens gardaient l’assurance groupe de leur banque. Trop compliqué de s’en souvenir. Trop de paperasse. Et pendant ce temps, les banques se faisaient des marges de 60 à 70% sur ces assurances.

La loi Lemoine a tout cassé. Depuis septembre 2022, vous pouvez résilier votre assurance emprunteur quand vous voulez. Un mardi à 15h ? OK. Un samedi en vacances ? Parfait. Sans frais. Sans pénalité. Sans question.

Le seul truc ? Votre nouvelle assurance doit avoir des garanties au moins équivalentes à celle de la banque. Si c’est le cas, la banque a 10 jours ouvrés pour accepter. Si elle refuse, elle doit justifier pourquoi par écrit. Et croyez-moi, elles refusent rarement quand les garanties sont bonnes.

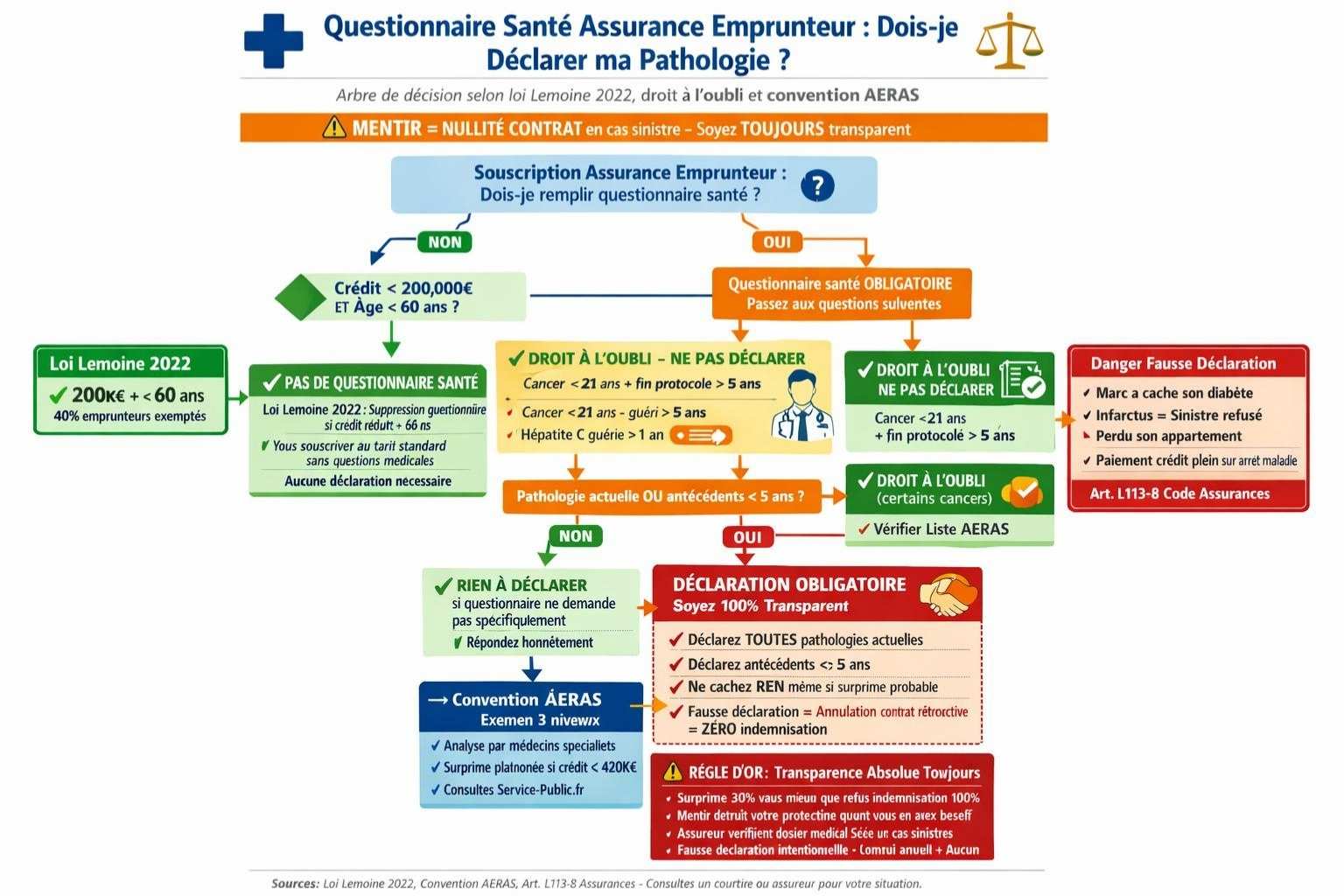

1.2. Suppression du questionnaire santé : une révolution méconnue

Deuxième bombe de la loi Lemoine : plus de questionnaire santé si votre crédit fait moins de 200 000 € et que vous avez moins de 60 ans.

Avant, tout le monde devait remplir un questionnaire médical. Avez-vous eu une dépression ? Une lombalgie ? Du diabète ? Un cancer il y a 8 ans ? Chaque réponse pouvait entraîner une surprime ou un refus.

Maintenant, si vous empruntez 180 000 € à 45 ans, personne ne vous pose de questions sur votre santé. Vous souscrivez au tarif standard. Point. C’est énorme pour les gens qui ont eu des soucis de santé dans le passé.

Attention : Cette suppression ne concerne que les crédits immobiliers résidence principale et résidence secondaire. Les investissements locatifs peuvent encore demander un questionnaire selon les assureurs.

1.3. Pourquoi les banques détestent cette loi

Simple : elles perdent de l’argent. Beaucoup d’argent.

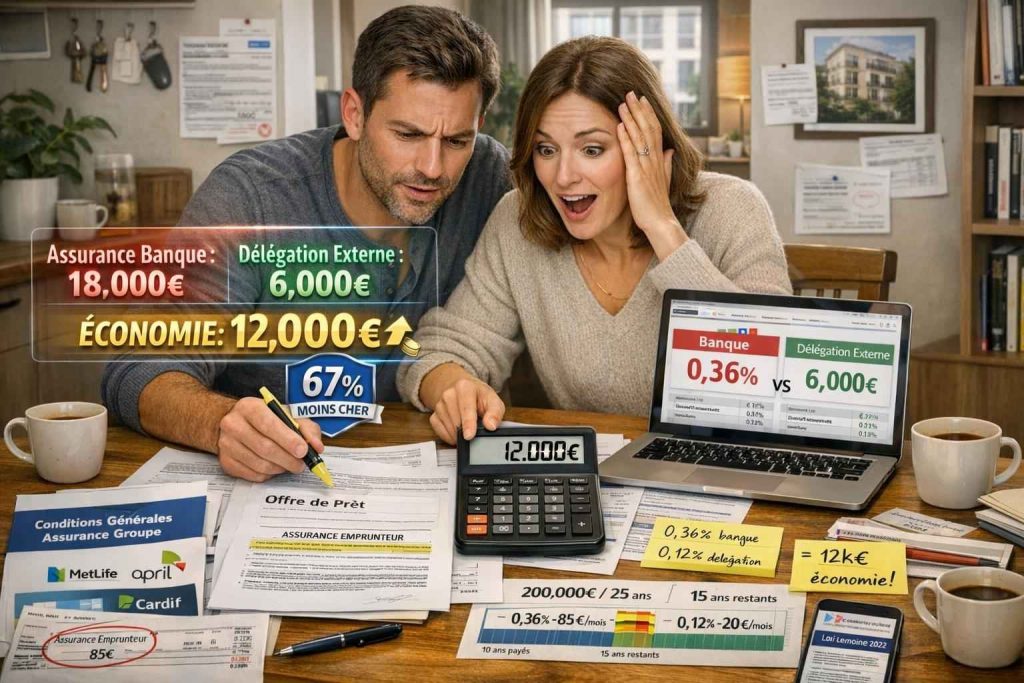

Les banques gagnent 60 à 70% de marge sur les assurances emprunteur groupe. Sur un crédit de 200 000 € avec une assurance à 0,36%, vous payez 18 000 € d’assurance sur 25 ans. La banque empoche entre 11 000 et 13 000 € de marge nette.

Maintenant, avec la loi Lemoine, vous pouvez partir chez un concurrent à 0,12%. Vous payez 6 000 € au lieu de 18 000 €. Économie pour vous : 12 000 €. Perte pour la banque : 11 000 €.

Vous comprenez pourquoi votre conseiller bancaire ne vous en parle pas ? Pourquoi il vous dit que « c’est plus simple de tout garder chez nous » ? C’est plus simple pour lui. Pas pour vous.

Les chiffres sont clairs : depuis la loi Lemoine, 800 000 emprunteurs ont changé d’assurance en 2023. C’est 50% de plus qu’en 2022. Et pourtant, 10 millions d’emprunteurs pourraient encore économiser en moyenne 15 000 € mais ne le font pas.

2. Questionnaire santé : mentir est-il une bonne idée pour votre assurance emprunteur ?

Le questionnaire santé, c’est le truc qui fait flipper tout le monde. « Si je déclare ma dépression de 2019, je vais payer une surprime. » « Si je cache ma lombalgie chronique, personne ne saura. » Sauf que non. Et ça peut vous coûter très, très cher.

2.1. Les questions pièges du questionnaire santé

Si vous devez remplir un questionnaire (crédit >200 000 € ou >60 ans), voici le genre de questions qu’on vous pose :

Questions santé actuelle :

- Êtes-vous actuellement en arrêt de travail ou en invalidité ?

- Suivez-vous un traitement médical régulier ?

- Avez-vous consulté un médecin au cours des 12 derniers mois ?

Questions antécédents :

- Avez-vous été hospitalisé au cours des 5 dernières années ?

- Avez-vous eu une maladie grave (cancer, AVC, infarctus, diabète) ?

- Avez-vous consulté un psychiatre, psychologue ou psychothérapeute ?

Questions mode de vie :

- Fumez-vous ou avez-vous fumé au cours des 24 derniers mois ?

- Pratiquez-vous des sports à risque (plongée, parachutisme, alpinisme) ?

- Quelle est votre taille et votre poids (calcul IMC) ?

Chaque « oui » peut déclencher un questionnaire complémentaire ou une demande de dossier médical. Et c’est là que les surprimes arrivent.

2.2. Mentir sur le questionnaire : le pire plan de votre vie

Vous vous dites : « Ma petite dépression de 2020, personne ne le saura si je ne le dis pas. » Grave erreur.

Voici ce qui se passe si vous mentez et qu’un sinistre arrive :

L’assurance reçoit votre demande d’indemnisation (vous êtes en arrêt maladie longue durée pour burn-out, par exemple). Elle lance une enquête. Elle demande votre dossier médical à la Sécurité Sociale. Elle découvre que vous avez consulté un psychiatre en 2020 pour dépression. Vous ne l’avez pas déclaré.

Résultat : L’assurance invoque la fausse déclaration intentionnelle (article L113-8 du Code des assurances). Votre contrat est annulé rétroactivement. Vous ne touchez rien. Zéro. Et vous devez continuer à payer votre crédit alors que vous êtes en arrêt.

Cas réel : Marc a caché son diabète de type 2 diagnostiqué en 2018. En 2023, il fait un infarctus. Arrêt de travail 6 mois. L’assurance demande son dossier médical. Elle découvre le diabète. Résultat : refus d’indemnisation, annulation contrat, Marc doit payer 1 200 €/mois de crédit alors qu’il touche 900 € d’indemnités journalières Sécu. Il perd son appart.

La règle d’or : Soyez transparent. Toujours. Même si ça coûte plus cher. Une surprime de 30% vaut mieux qu’un refus d’indemnisation à 100%.

2.3. Le droit à l’oubli : ce que vous n’êtes PAS obligé de déclarer

Bonne nouvelle : certaines maladies graves ne doivent plus être déclarées après un certain délai. C’est le droit à l’oubli.

Cancer : Si votre cancer a été diagnostiqué avant vos 21 ans et que le protocole thérapeutique est terminé depuis plus de 5 ans, vous n’avez pas à le déclarer. Si après 21 ans, c’est 10 ans sans rechute (réduit à 5 ans pour certains cancers depuis 2022).

Hépatite C : Si vous avez été guéri de l’hépatite C sans séquelles depuis plus de 1 an, vous n’avez pas à le déclarer.

Ces règles sont définies par la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) disponible sur service-public.fr.

2.4. Convention AERAS : votre bouée de sauvetage si vous avez un problème de santé

Si vous avez un problème de santé et que les assureurs standards vous refusent ou vous mettent des surprimes délirantes (genre +100%), la convention AERAS peut vous aider.

Comment ça marche :

- Vous déclarez honnêtement votre pathologie

- L’assureur examine votre dossier à 3 niveaux progressifs

- Si niveau 1 refuse, ça passe au niveau 2 (médecins spécialisés)

- Si niveau 2 refuse, ça passe au niveau 3 (commission AERAS)

Plafonds de surprime : Si votre crédit fait moins de 420 000 € et que vous gagnez moins de 6 fois le SMIC, votre surprime ne peut pas dépasser 1,4% du montant emprunté.

La convention AERAS a permis à des milliers de personnes avec cancer guéri, diabète, sclérose en plaques, VIH, etc. d’obtenir un crédit immobilier avec assurance. Renseignez-vous sur service-public.fr section « Convention AERAS ».

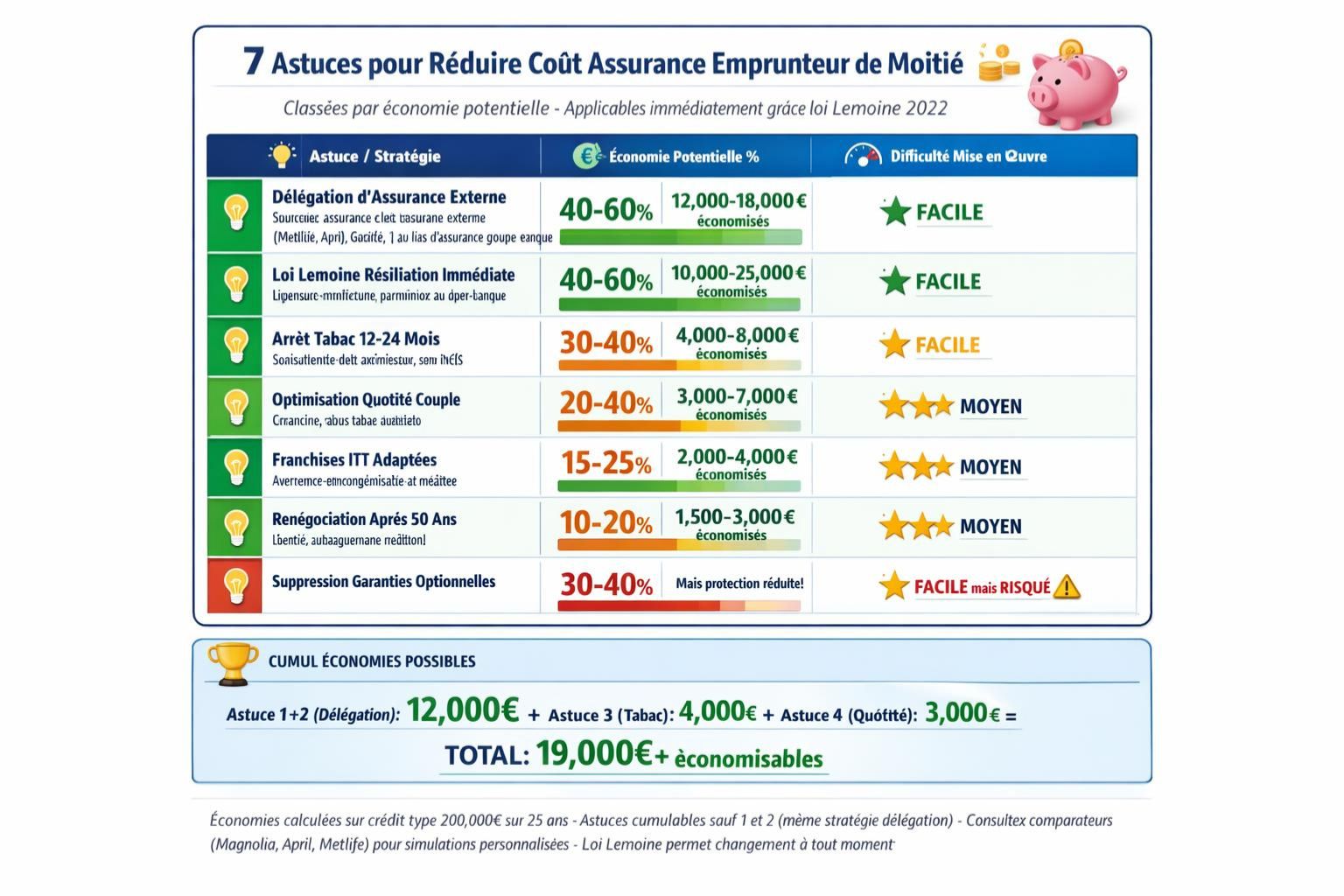

3. 7 astuces infaillibles pour réduire le coût de votre assurance emprunteur de moitié

Passons aux choses concrètes. Comment économiser vraiment sur votre assurance emprunteur sans sacrifier votre protection ? Voici 7 techniques qui marchent.

3.1. Astuce #1 : Faites jouer la délégation d’assurance dès la signature du crédit

C’est l’astuce la plus puissante. Ne prenez JAMAIS l’assurance groupe de votre banque si vous pouvez faire autrement.

Vous avez le droit de souscrire une assurance chez un assureur externe (on appelle ça la « délégation d’assurance »). Tant que les garanties sont équivalentes, la banque ne peut pas refuser.

Les chiffres :

- Assurance groupe banque : 0,30% à 0,40% du capital emprunté par an

- Délégation assurance externe : 0,10% à 0,20% par an

Sur un crédit de 200 000 € sur 25 ans :

- Banque à 0,36% = 18 000 € total

- Délégation à 0,12% = 6 000 € total

- Économie : 12 000 €

Comment faire ? Pendant que vous négociez votre crédit, demandez à votre courtier ou allez directement sur un comparateur type Magnolia.fr, Metlife.fr, ou April.fr. Souscrivez là-bas. Envoyez le contrat à votre banque avec votre demande de crédit. Si les garanties sont équivalentes, elle doit accepter.

Conseil d’expert : Faites ça AVANT de signer votre offre de prêt. C’est plus simple. Si vous avez déjà signé, pas grave, vous pouvez changer grâce à la loi Lemoine (voir astuce #2).

3.2. Astuce #2 : Utilisez la loi Lemoine pour changer maintenant (oui, maintenant)

Vous avez déjà un crédit en cours ? Vous payez 80 € par mois d’assurance à votre banque ? Changez. Maintenant.

Le processus en 4 étapes :

- Comparer : Allez sur 3-4 sites d’assureurs externes. Faites des devis. Comparez les tarifs ET les garanties.

- Souscrire : Choisissez l’offre qui vous convient. Souscrivez le nouveau contrat. Il prend effet dès acceptation de la banque.

- Envoyer à votre banque : Envoyez une lettre recommandée avec AR à votre banque avec :

- Votre demande de substitution d’assurance

- Le nouveau contrat d’assurance avec conditions générales

- Le tableau d’équivalence des garanties

- Attendre 10 jours : Votre banque a 10 jours ouvrés pour répondre. Si elle accepte (99% des cas si garanties équivalentes), votre ancien contrat est résilié automatiquement. Si elle refuse, elle doit justifier par écrit.

Exemple concret : Sophie paie 85 €/mois à sa banque (1 020 €/an) pour un crédit de 180 000 € restant sur 18 ans.

Elle trouve une délégation à 35 €/mois (420 €/an).

Économie annuelle : 600 €. Sur 18 ans : 10 800 €.

Temps passé pour changer : 2 heures. Rendement horaire : 5 400 €. Pas mal, non ?

3.3. Astuce #3 : Arrêtez de fumer 12 mois avant de souscrire (ou changez après avoir arrêté)

Les fumeurs paient entre 30% et 70% plus cher que les non-fumeurs. C’est énorme.

Si vous fumez et que vous envisagez un crédit dans 12-18 mois, arrêtez maintenant. Pourquoi 12 mois ? Parce que la plupart des assureurs considèrent que vous êtes non-fumeur si vous n’avez pas fumé pendant les 24 derniers mois. Mais certains acceptent 12 mois.

Les chiffres :

- Non-fumeur 35 ans, crédit 200 000 € : 0,12% = 240 €/an

- Fumeur 35 ans, crédit 200 000 € : 0,20% = 400 €/an

- Surcoût sur 25 ans : 4 000 €

Et si vous avez déjà un crédit et que vous fumez ? Arrêtez de fumer. Attendez 12-24 mois selon l’assureur. Puis changez d’assurance avec la loi Lemoine en déclarant que vous êtes non-fumeur. Votre cotisation baisse de 40%.

Important : Ne mentez pas. Si vous fumez encore, déclarez-le. Mais si vous avez vraiment arrêté depuis 12+ mois, déclarez-vous non-fumeur. L’assureur peut demander un test cotinine (test sanguin nicotine) pour vérifier. Si vous êtes clean, vous êtes bon.

3.4. Astuce #4 : Optimisez la quotité si vous empruntez en couple

La quotité, c’est le pourcentage du crédit couvert par chaque emprunteur. Par défaut, les banques poussent le 100% + 100% (200% total). Mais ce n’est pas toujours nécessaire.

Les 3 options classiques :

| Quotité | Coût | Pour qui ? |

|---|---|---|

| 100% + 100% | Le plus cher (vous payez pour 200% de couverture) | Si un seul revenu important ou revenus très déséquilibrés (70/30) |

| 50% + 50% | Moyen | Si deux revenus équilibrés et pas d’enfants |

| 70% + 30% ou autre asymétrique | Entre les deux | Si revenus déséquilibrés mais les deux travaillent |

Exemple : Marc gagne 3 500 € (70% des revenus). Julie gagne 1 500 € (30%). Crédit : 1 200 €/mois.

- Si 50% + 50% et Marc décède : Julie paie 600 € (50% crédit) mais a perdu 3 500 € de revenus. Elle ne peut pas tenir.

- Si 100% + 50% (Marc 100%, Julie 50%) : Si Marc décède, crédit soldé à 100%. Julie ne paie rien. Si Julie décède, Marc paie 600 € (il peut tenir avec ses 3 500 €).

Adaptez selon vos revenus. Ne payez pas pour 200% si 150% ou 120% suffit. Économie possible : 20 à 40%.

3.5. Astuce #5 : Négociez les franchises pour baisser le prix (si vous êtes salarié CDI)

La franchise, c’est le délai avant que l’assurance commence à payer en cas d’arrêt de travail. Plus la franchise est longue, moins vous payez cher.

Franchises classiques pour garantie ITT (Incapacité Temporaire Travail) :

- Franchise 0 jour : assurance paie dès le 1er jour d’arrêt

- Franchise 30 jours : assurance paie à partir du 31e jour

- Franchise 90 jours : assurance paie à partir du 91e jour

- Franchise 180 jours : assurance paie à partir du 181e jour

Pour qui ça marche :

Si vous êtes salarié en CDI avec une bonne mutuelle d’entreprise qui maintient votre salaire pendant 90 jours, prenez une franchise 90 jours. Vous économisez 15 à 25% sur votre cotisation.

Si vous êtes TNS (indépendant) sans maintien de salaire, prenez franchise 0 ou 30 jours max. Sinon vous n’avez aucun revenu pendant 3-6 mois.

Attention : La franchise ne s’applique qu’à la garantie ITT (arrêts temporaires). Elle ne touche pas la garantie décès, PTIA ou IPT (invalidité permanente). Celles-là paient toujours immédiatement.

3.6. Astuce #6 : Renégociez après 50 ans si votre santé est stable

Les assurances emprunteur sont plus chères quand vous êtes jeune (risque décès/invalidité) et quand vous êtes vieux (risque encore plus élevé). Entre les deux, il y a une zone où les prix peuvent baisser si vous êtes en bonne santé.

Si vous avez souscrit à 35 ans et que vous avez maintenant 52 ans, refaites une simulation. Vous avez peut-être perdu du poids, arrêté de fumer, stabilisé votre santé. Certains assureurs peuvent vous proposer un meilleur tarif.

Cas de Sophie :

- Crédit souscrit à 38 ans, fumeur, léger surpoids : 0,25% = 500 €/an

- À 50 ans, a arrêté de fumer depuis 3 ans, perdu 10 kg, santé nickel : change d’assureur à 0,15% = 300 €/an

- Économie : 200 €/an × 12 ans restants = 2 400 €

Ne changez pas tous les 2 ans. Mais si vous avez amélioré votre santé significativement, tentez le coup.

3.7. Astuce #7 : Supprimez les garanties optionnelles inutiles si budget serré

Certaines garanties sont obligatoires (imposées par la banque) :

- Décès

- PTIA (Perte Totale et Irréversible d’Autonomie)

- IPT (Invalidité Permanente Totale >66%)

D’autres sont optionnelles mais recommandées :

- ITT (Incapacité Temporaire Travail)

- IPP (Invalidité Permanente Partielle 33-66%)

- Garantie dos/psy (souvent exclue ou en option payante)

Si votre budget est vraiment serré, vous pouvez souscrire uniquement les garanties obligatoires (Décès + PTIA + IPT). Vous économisez 30 à 40% sur la cotisation.

Mais attention : Sans ITT, si vous êtes en arrêt maladie 6 mois, l’assurance ne paie rien. Vous devez continuer à payer votre crédit avec vos indemnités journalières Sécu (50% salaire max). C’est risqué.

Notre conseil : Si vous êtes salarié CDI avec bon maintien entreprise, vous pouvez envisager de zapper l’ITT pour économiser. Si vous êtes TNS, gardez ITT absolument.

4. La garantie ITT de votre assurance emprunteur vous protège-t-elle vraiment ?

La garantie ITT (Incapacité Temporaire de Travail), c’est celle que vous utilisez le plus souvent. Un arrêt maladie de 3 mois pour une opération, un burn-out de 6 mois, un accident avec 9 mois d’arrêt. C’est pour ça qu’elle existe.

Mais toutes les garanties ITT ne se valent pas. Loin de là.

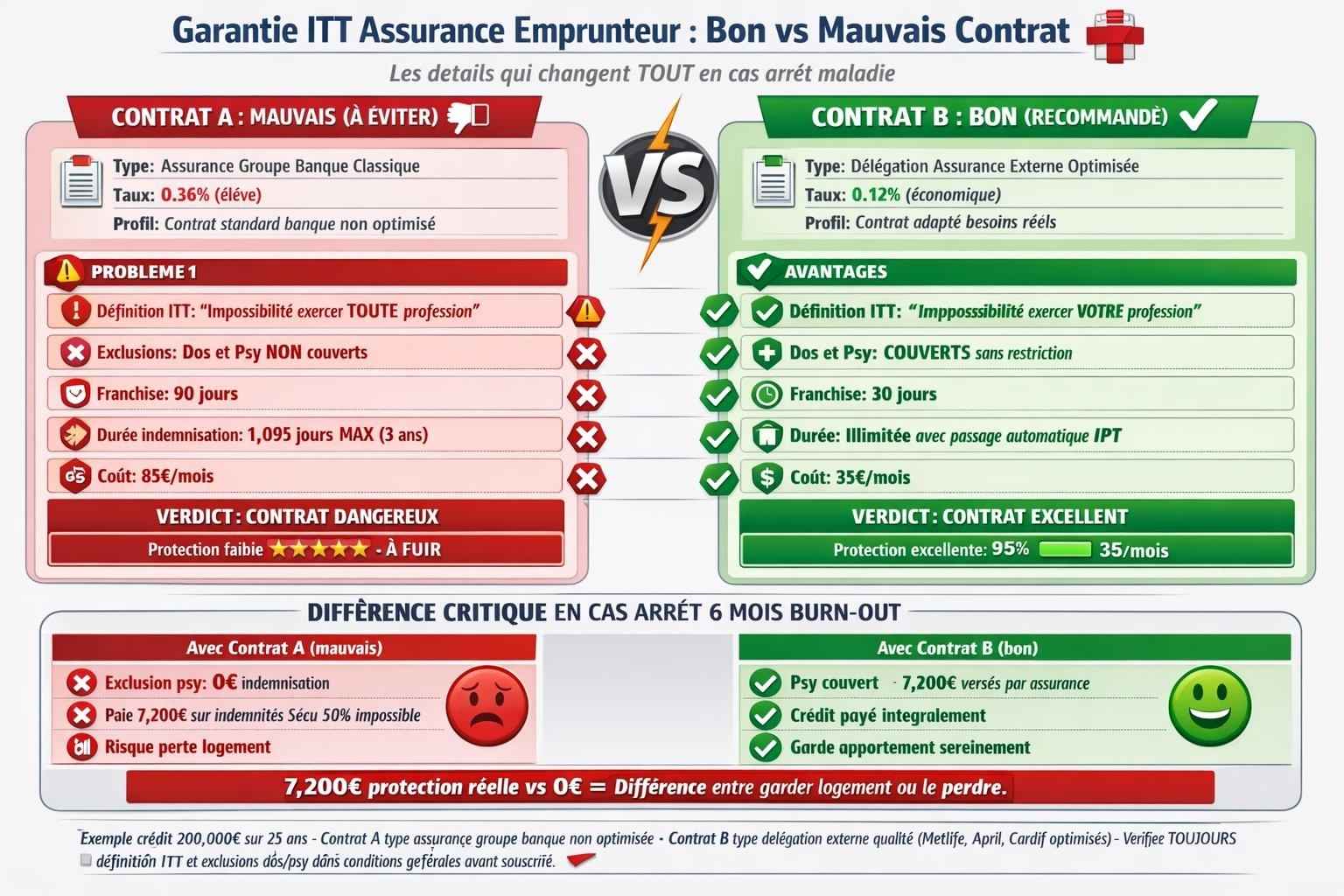

4.1. Les 2 définitions d’ITT qui changent tout

Il existe 2 types de définition d’ITT dans les contrats. Et la différence est massive.

Définition 1 (bonne) : « Impossibilité d’exercer VOTRE profession »

Vous êtes prof et vous avez une hernie discale. Vous ne pouvez plus rester debout 6h par jour devant une classe. L’assurance considère que vous êtes en ITT même si vous pourriez théoriquement faire un travail administratif assis.

Définition 2 (mauvaise) : « Impossibilité d’exercer TOUTE activité professionnelle »

Même situation. L’assurance dit : « Vous pourriez faire un boulot de bureau assis, donc vous n’êtes pas en incapacité totale. » Elle refuse de payer.

Devinez quelle définition les banques mettent dans leurs assurances groupe ? Souvent la 2. Et devinez laquelle les assureurs externes proposent ? Souvent la 1.

Vérifiez votre contrat : Ouvrez vos conditions générales d’assurance. Cherchez la définition de l’ITT. Si c’est « toute profession », vous avez un problème. Changez d’assurance.

4.2. Délai de franchise : 30, 90 ou 180 jours ?

On en a parlé dans l’astuce #5, mais c’est tellement important qu’on y revient.

La franchise, c’est le délai pendant lequel l’assurance ne paie PAS même si vous êtes en arrêt.

- Franchise 30 jours : L’assurance paie à partir du 31e jour d’arrêt. Idéal pour TNS ou salariés sans maintien employeur.

- Franchise 90 jours : L’assurance paie à partir du 91e jour. Bon compromis pour salariés CDI avec maintien 90 jours employeur.

- Franchise 180 jours : L’assurance paie à partir du 181e jour. Pour fonctionnaires ou très grosses entreprises avec maintien 6 mois.

Exemple concret :

Marc est en arrêt 4 mois (120 jours) pour opération du dos.

- Avec franchise 30 jours : assurance paie 90 jours (120-30) de mensualités crédit = 3 600 € (1 200 € × 3)

- Avec franchise 90 jours : assurance paie 30 jours (120-90) = 1 200 €

- Avec franchise 180 jours : assurance paie 0 jour (arrêt pas assez long)

Le choix de la franchise impacte directement ce que vous touchez. Adaptez selon votre situation.

4.3. Durée maximale d’indemnisation : attention au plafond

La plupart des assurances ITT ont une durée maximale d’indemnisation de 1 095 jours (3 ans).

Ça veut dire quoi ? Si vous êtes en arrêt maladie pendant 5 ans pour une maladie grave (cancer avec complications, dépression sévère, accident avec rééducation longue), l’assurance paie vos mensualités pendant 3 ans. Après, elle arrête.

Vous devez reprendre le paiement du crédit alors que vous êtes toujours en arrêt. Bonjour la catastrophe.

La solution : Vérifiez que votre contrat précise bien ce qui se passe après 3 ans d’ITT. Normalement, si vous êtes toujours en incapacité après 3 ans, vous devriez être reconnu en IPT (Invalidité Permanente Totale >66%) et passer sur cette garantie qui, elle, paie jusqu’à votre retraite.

Mais certains contrats mal foutus ont un trou entre ITT max (3 ans) et reconnaissance IPT (qui peut prendre 6-12 mois). Pendant ce trou, vous n’êtes couvert par personne.

Conseil d’expert : Demandez à votre assureur : « Si je suis en arrêt ITT pendant 3 ans et que je ne peux toujours pas travailler, qu’est-ce qui se passe ? » La réponse doit être : « Vous passez automatiquement en IPT. » Si c’est flou, changez d’assureur.

4.4. Les exclusions ITT : dos et psy, les grands oubliés

Voici le piège ultime des assurances emprunteur : les exclusions dos et psy.

Beaucoup de contrats (surtout les vieux contrats banque) excluent ou limitent fortement la couverture pour :

- Les pathologies du dos (lombalgie, hernie discale, sciatique, etc.)

- Les affections psychiatriques (dépression, burn-out, anxiété, etc.)

Pourquoi ? Parce que ce sont les deux causes les plus fréquentes d’arrêt de travail long en France. En excluant ça, l’assurance réduit massivement son risque.

Concrètement :

- Exclusion totale : Si votre arrêt est lié à une lombalgie, l’assurance ne paie rien. Jamais.

- Limitation temporelle : L’assurance paie max 90 jours par an pour pathologie dos/psy.

- Franchise spéciale : Franchise de 180 jours pour dos/psy (vs 30 jours pour autres pathologies).

Les bons contrats couvrent le dos et les psy sans limitation. Ils coûtent 10 à 20% plus cher, mais ils vous protègent vraiment.

Notre conseil : Vu que 40% des arrêts longs sont liés au dos ou au mental, prenez une assurance qui couvre ça correctement. Sinon votre ITT ne vaut rien.

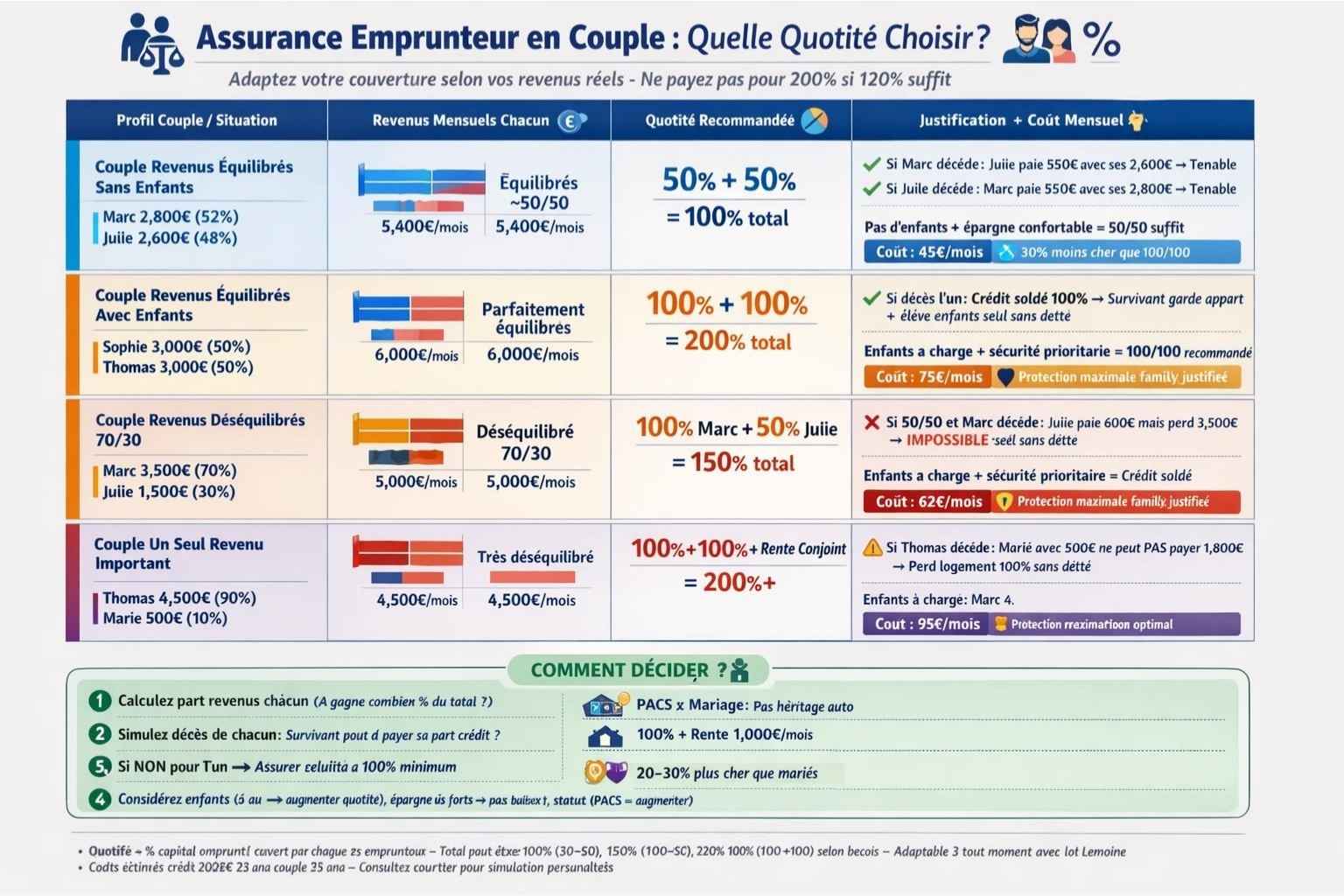

5. Assurance emprunteur en couple : 100/100 ou 50/50 ? La meilleure option pour vous

Quand vous empruntez en couple, la question de la quotité revient systématiquement. Votre banque vous pousse vers 100% + 100% (200% total). Mais est-ce vraiment nécessaire ? Et surtout, est-ce vraiment optimal pour vous ?

5.1. Les 3 répartitions de quotité classiques

La quotité, c’est la part du crédit couverte par chaque emprunteur. Voici les 3 schémas qu’on voit le plus :

Quotité 100% + 100% (200% total)

- Fonctionnement : Si l’un des deux décède ou est en invalidité totale, l’assurance rembourse 100% du crédit. Le survivant n’a plus rien à payer.

- Coût : Le plus cher. Vous payez pour 200% de couverture.

- Pour qui : Couples avec un seul revenu important, ou revenus très déséquilibrés (70/30), ou avec enfants en bas âge.

Quotité 50% + 50% (100% total)

- Fonctionnement : Si l’un décède, l’assurance rembourse 50% du crédit. Le survivant continue de payer 50% des mensualités.

- Coût : Moyen. Vous payez pour 100% de couverture.

- Pour qui : Couples avec deux revenus équilibrés, pas d’enfants ou enfants grands, bonne épargne de secours.

Quotité asymétrique (ex: 70% + 30%, 80% + 20%)

- Fonctionnement : Répartition selon les revenus. Si le gros salaire décède, crédit soldé à 70-80%. Si le petit salaire décède, le survivant paie 20-30%.

- Coût : Entre 100% et 200%.

- Pour qui : Couples avec revenus déséquilibrés mais les deux travaillent.

5.2. Le calcul à faire : est-ce que le survivant peut tenir ?

Voici la vraie question à se poser : Si mon conjoint décède demain, est-ce que je peux continuer à payer le crédit avec mon seul salaire ?

Exemple 1 : Marc et Julie

- Marc : 3 500 € net/mois (70% des revenus)

- Julie : 1 500 € net/mois (30%)

- Mensualité crédit : 1 400 €

Scénario 1 – Quotité 50/50 :

- Si Marc décède : Julie paie 700 € (50% crédit). Mais elle a perdu 3 500 € de revenus. Avec ses 1 500 €, elle ne peut pas.

- Si Julie décède : Marc paie 700 €. Il a toujours ses 3 500 €. Il peut tenir.

Conclusion : 50/50 ne marche pas. Il faut au minimum 100% sur Marc.

Scénario 2 – Quotité 100% Marc + 50% Julie :

- Si Marc décède : Crédit soldé à 100%. Julie ne paie rien. Elle garde son appart avec ses 1 500 €.

- Si Julie décède : Marc paie 700 € (50%). Avec ses 3 500 €, il tient largement.

Conclusion : 100/50 est optimal. Coût entre 100/100 (trop cher) et 50/50 (insuffisant).

5.3. Quotité et divorce : qui paie quoi ?

Point important qu’on oublie souvent : la quotité ne change pas automatiquement en cas de séparation.

Si vous divorcez et que vous aviez 100% + 100%, vous êtes toujours assurés tous les deux à 100%. Ça peut poser problème si l’un garde l’appart et l’autre part.

Que faire en cas de divorce :

- Renégocier le crédit : Si l’un des deux rachète la part de l’autre, il doit refaire le crédit à son nom seul. Nouvelle assurance à 100% sur lui seul.

- Garder crédit commun : Si vous gardez tous les deux le crédit (rare mais ça arrive en indivision), vous devez réajuster la quotité selon qui paie quoi.

- Modifier le contrat : Avec la loi Lemoine, vous pouvez changer votre assurance et donc votre quotité à tout moment. Profitez-en pour réajuster.

Conseil d’avocat : Prévoyez cette clause dans votre convention de divorce. « En cas de séparation, l’assurance emprunteur sera réajustée à 100% sur l’emprunteur qui garde le bien, dans un délai de 3 mois. »

5.4. Quotité évolutive : l’astuce des couples malins

Voici une technique que peu de gens connaissent : adapter votre quotité au fil du temps.

Début du crédit (années 1-10) :

- Vous avez 2 jeunes enfants, peu d’épargne, revenus moyens

- Vous prenez 100% + 100% pour sécurité max

Milieu du crédit (années 10-20) :

- Les enfants sont grands, vous avez une bonne épargne (100 000 €), revenus ont augmenté

- Vous baissez à 70% + 70% (140% total) pour économiser 30%

Fin du crédit (années 20-25) :

- Enfants autonomes, grosse épargne (200 000 €), capital restant dû faible (50 000 €)

- Vous baissez à 50% + 50% voire supprimez l’assurance si vous avez assez d’épargne pour solder le crédit

Économie sur un crédit 200 000 € / 25 ans :

- 100/100 pendant 25 ans : 900 €/an × 25 = 22 500 €

- 100/100 pendant 10 ans + 70/70 pendant 10 ans + 50/50 pendant 5 ans : 9 000 + 6 300 + 2 250 = 17 550 €

- Économie : 4 950 €

Avec la loi Lemoine qui permet de changer quand vous voulez, cette stratégie est maintenant ultra simple à mettre en place.

5.5. Cas particulier : PACS, union libre et assurance emprunteur

Si vous n’êtes pas mariés (PACS ou union libre), attention à la quotité.

Pourquoi c’est différent :

- En cas de décès, le survivant n’hérite pas automatiquement (sauf testament)

- La rente de réversion Sécu n’existe pas pour les pacsés/concubins

- La protection sociale est moindre

Notre conseil pour couples non mariés :

- Prenez au minimum 100% + 100%

- Ajoutez une rente conjoint (optionnelle) qui verse un revenu mensuel au survivant pendant 5-10 ans

- Faites un testament pour que le survivant hérite de votre part du bien

Oui, ça coûte plus cher (20-30% de plus qu’un couple marié). Mais vous n’avez pas le filet de sécurité du mariage. Il faut compenser.

Voilà. Vous savez maintenant comment fonctionne vraiment l’assurance emprunteur. Pas la version édulcorée que votre banquier vous raconte. La vraie version. Celle avec les chiffres, les pièges, et surtout, les solutions.

Récapitulons ce que vous devez faire dès maintenant :

Premièrement, si vous avez déjà un crédit en cours, allez sur 3 comparateurs d’assurance emprunteur. Faites des simulations. Comparez avec ce que vous payez actuellement. Si l’écart dépasse 30%, changez. Grâce à la loi Lemoine, ça prend 2 heures et vous économisez potentiellement 10 000 à 20 000 € sur la durée restante.

Deuxièmement, vérifiez votre contrat actuel. Ouvrez les conditions générales (oui, les 40 pages que vous n’avez jamais lues). Cherchez la définition de l’ITT. Si c’est « impossibilité d’exercer toute profession », vous avez un problème. Regardez les exclusions. Si dos et psy sont exclus ou limités à 90 jours, vous avez un problème. Vérifiez votre quotité si vous êtes en couple. Si vous êtes à 50/50 avec des revenus déséquilibrés et des enfants, vous avez un problème.

Troisièmement, si vous fumez et que vous voulez acheter dans 12-24 mois, arrêtez maintenant. Pas pour votre santé (quoique). Pour votre portefeuille. 30 à 70% d’économie sur votre assurance, ça vaut le coup de souffrir quelques mois.

Quatrièmement, si vous avez un problème de santé (cancer ancien, diabète, dépression passée), renseignez-vous sur le droit à l’oubli et la convention AERAS sur service-public.fr. Vous avez peut-être le droit de ne pas déclarer certaines pathologies, ou de bénéficier d’un examen de votre dossier en 3 niveaux pour limiter les surprimes.

L’assurance emprunteur représente 10 à 20% du coût total de votre crédit. C’est plus que les frais de notaire. C’est plus que les frais de dossier. C’est autant que 2-3 ans d’intérêts. Et pourtant, 90% des gens ne s’en occupent pas. Ils signent ce que la banque leur donne et ils paient. Pendant 20 ou 25 ans.

Ne soyez pas cette personne.

Les 15 000 € que vous allez économiser en changeant d’assurance, c’est un an de crédit en moins à rembourser. C’est 2-3 ans de vacances en famille. C’est l’apport pour un investissement locatif. C’est réel. C’est votre argent. Et il est temps de le récupérer.

Alors allez-y. Maintenant. Faites vos simulations. Comparez. Changez. Et économisez. Votre futur vous dira merci.