Vous venez de vous offrir votre moto de rêve, une superbe machine qui vous a coûté un bras. Vous sortez du concessionnaire, les papiers en main, et là, la question qui tue : quelle assurance choisir ? Votre pote vous dit « prends l’assurance au tiers, ça suffit largement », votre père insiste « non non, tous risques, c’est le seul moyen d’être vraiment protégé », et le vendeur du garage vous balance « ça dépend de votre usage ». Résultat : vous êtes encore plus perdu qu’avant. L’assurance moto tous risques est souvent présentée comme la protection ultime, celle qui couvre absolument tout, mais est-ce vraiment le cas ? Et surtout, est-ce vraiment indispensable pour vous, ou est-ce que vous allez juste claquer des centaines d’euros de plus par an pour rien ?

On va démystifier tout ça ensemble. Dans cet article complet, vous allez découvrir ce qui se cache vraiment derrière l’assurance moto tous risques, quelles sont les garanties qu’elle inclut (et celles qu’elle n’inclut pas, parce que oui, y’a des pièges), combien ça coûte réellement selon votre profil, et surtout, comment savoir si c’est fait pour vous ou si une formule intermédiaire ferait parfaitement l’affaire.

1. Qu’est-ce que l’assurance moto tous risques exactement ?

L’assurance moto tous risques, c’est le niveau de couverture le plus complet que vous puissiez souscrire pour votre deux-roues. Contrairement à l’assurance au tiers qui ne couvre que les dégâts que vous causez aux autres, la formule tous risques vous protège aussi pour les dommages subis par votre propre moto, que vous soyez responsable ou non de l’accident.

1.1. Les garanties de base incluses

Dans une assurance moto tous risques standard, vous retrouvez systématiquement ces protections fondamentales :

La responsabilité civile : c’est la garantie obligatoire selon l’article L211-1 du Code des assurances. Elle couvre les dommages corporels et matériels que vous pourriez causer à des tiers en conduisant votre moto. Sans elle, vous ne pouvez légalement pas rouler en France.

La garantie dommages collision : elle prend en charge les réparations de votre moto suite à un accident, que vous soyez responsable, partiellement responsable, ou même si le responsable reste inconnu (délit de fuite). C’est vraiment le cœur de la formule tous risques.

La garantie vol et incendie : si votre bécane se fait voler ou part en fumée, vous êtes remboursé selon la valeur vénale ou la valeur à neuf selon les options souscrites. Sachant qu’à Paris, on compte plus de 15 000 vols de deux-roues par an, c’est pas du luxe.

Les catastrophes naturelles et événements climatiques : si votre moto est endommagée par une inondation, une tempête, ou une grêle, vous êtes couvert. Cette garantie est d’ailleurs obligatoire dans tous les contrats d’assurance selon la loi du 13 juillet 1982.

Les dommages au conducteur : appelée aussi « garantie personnelle du conducteur », elle vous indemnise en cas de blessures lors d’un accident responsable. Sans elle, si vous vous plantez tout seul, personne ne paie vos frais médicaux ni votre perte de salaire.

1.2. Ce qui n’est pas automatiquement inclus

Attention, assurance moto tous risques ne veut pas dire « assurance qui couvre absolument tout sans exception ». Certaines garanties et situations restent souvent exclues ou proposées en option payante :

- L’équipement du pilote (casque, blouson, gants) n’est généralement pas couvert automatiquement

- Les accessoires ajoutés après l’achat (top case, sacoches, échappement) doivent être déclarés

- La garantie valeur à neuf est une option payante dans la plupart des contrats

- L’assistance dépannage peut être limitée à partir de 50 km du domicile selon les formules

- Les dommages causés sur circuit ou lors de compétitions sont systématiquement exclus

1.3. La différence entre tous risques standard et premium

Les assureurs proposent souvent plusieurs niveaux de formules tous risques. Le « tous risques standard » couvre l’essentiel, tandis que le « tous risques premium » inclut des garanties supplémentaires comme la valeur à neuf garantie, une franchise réduite, la couverture illimitée des accessoires, une assistance 0 km, et la protection juridique renforcée.

À Marseille, un motard qui avait souscrit un tous risques premium a vu sa moto neuve détruite après seulement 6 mois. Grâce à la garantie valeur à neuf incluse, il a récupéré l’intégralité du prix d’achat (13 500 euros) alors qu’en valeur vénale, il n’aurait touché que 11 200 euros. La différence de cotisation ? Seulement 18 euros de plus par mois.

2. Combien coûte vraiment une assurance moto tous risques ?

C’est LA question que tout le monde se pose. Et la réponse, c’est : ça dépend. Énormément. Une assurance moto tous risques peut vous coûter entre 400 et 2 500 euros par an selon une tripotée de critères qu’on va détailler.

2.1. Les facteurs qui font exploser (ou baisser) votre prime

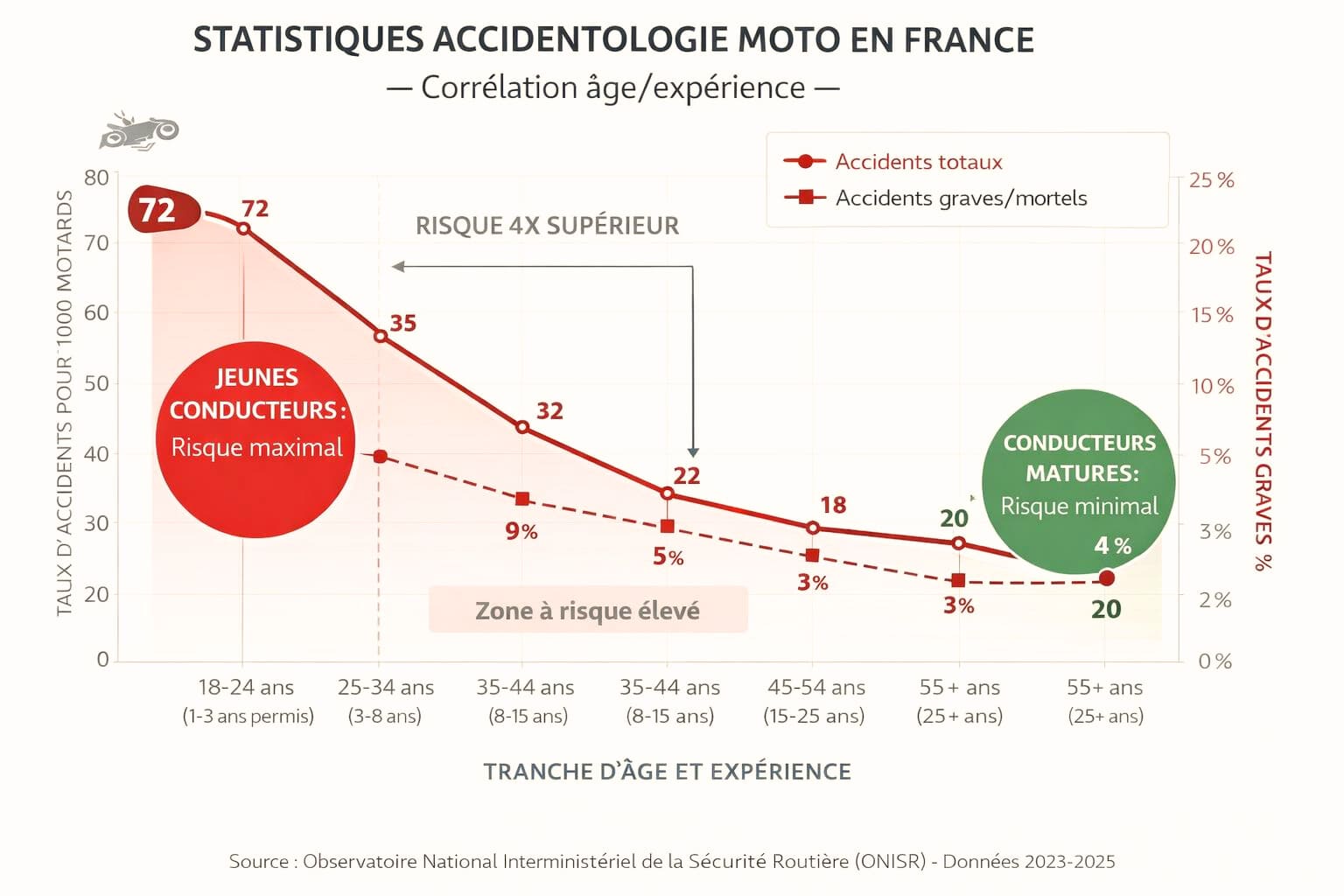

Votre âge et votre expérience : un jeune conducteur de 21 ans avec un an de permis paiera facilement 3 à 4 fois plus cher qu’un motard de 40 ans avec 15 ans d’expérience. Les statistiques de la Sécurité Routière montrent que les 18-24 ans représentent seulement 9% des motards mais 20% des accidents mortels.

Votre coefficient bonus-malus : avec un bonus de 50 (soit 13 ans sans accident responsable), vous bénéficiez d’une réduction de 50% sur votre tarif de base. À l’inverse, avec un malus de 150, vous payez 50% plus cher.

Le type et la puissance de votre moto : assurer une Kawasaki H2 de 200 chevaux, c’est pas le même délire qu’une Honda CB500F. Plus votre machine est sportive et puissante, plus les assureurs considèrent que vous allez prendre des risques.

Votre lieu de résidence : habiter à Paris 18ème ou dans un village de la Creuse, ça change tout. En région parisienne, les vols et accidents sont tellement fréquents que les primes sont majorées de 30 à 80% par rapport à la province.

2.2. Exemples de tarifs concrets en 2026

Pour vous donner une idée réaliste, voici quelques exemples de tarifs d’assurance moto tous risques relevés en début 2026 :

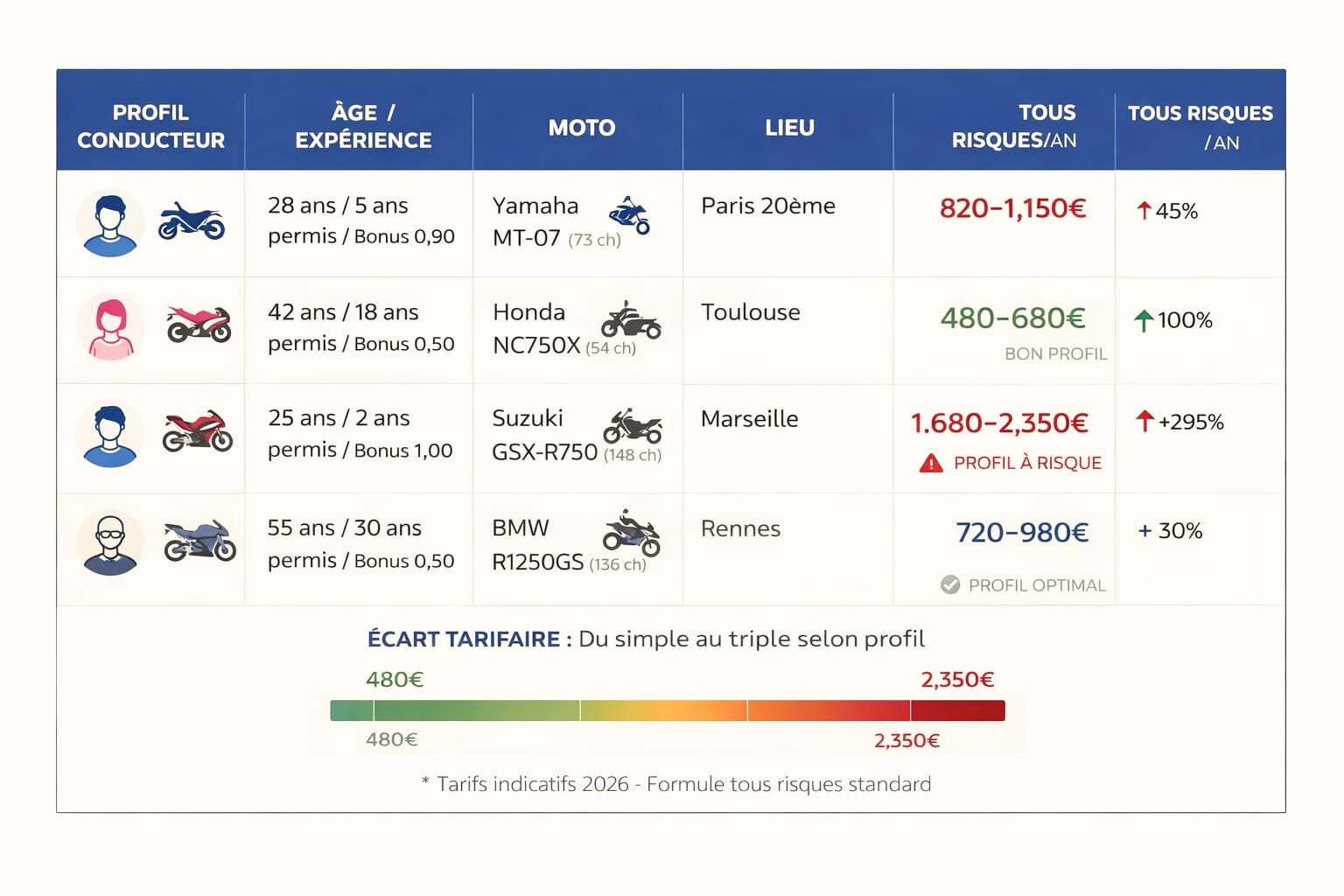

Profil 1 : Conducteur 28 ans, permis depuis 5 ans, bonus 0.90, Yamaha MT-07 (73 ch), Paris 20ème, 8 000 km/an

- Formule tous risques standard : 820 à 1 150 euros/an

Profil 2 : Conductrice 42 ans, permis depuis 18 ans, bonus 0.50, Honda NC750X (54 ch), Toulouse, 12 000 km/an

- Formule tous risques standard : 480 à 680 euros/an

Profil 3 : Conducteur 25 ans, permis depuis 2 ans, bonus 1.00, Suzuki GSX-R750 (148 ch), Marseille, 6 000 km/an

- Formule tous risques standard : 1 680 à 2 350 euros/an

Profil 4 : Conducteur 55 ans, permis depuis 30 ans, bonus 0.50, BMW R1250GS (136 ch), Rennes, 15 000 km/an

- Formule tous risques standard : 720 à 980 euros/an

Vous voyez l’écart ? Entre le jeune sur une sportive à Marseille et le quinqua expérimenté en province, on passe de 2 350 euros à 680 euros. Le prix peut varier du simple au triple selon votre situation.

2.3. Comment réduire le coût sans perdre en protection

Si vous voulez une assurance moto tous risques sans vous ruiner, y’a quelques astuces qui marchent vraiment :

- Augmentez votre franchise : passer de 150 à 500 euros peut vous faire économiser 10 à 15%

- Garez votre moto dans un garage fermé : réduction de 5 à 10%

- Installez un antivol homologué SRA : économie de 5 à 8%

- Payez annuellement : remise de 3 à 5% pour paiement comptant

- Groupez vos contrats : jusqu’à 15-20% de réduction si vous avez déjà d’autres assurances chez eux

- Comparez systématiquement : les écarts entre assureurs peuvent atteindre 40 à 50%

3. Quand l’assurance moto tous risques est-elle vraiment indispensable ?

Maintenant qu’on a vu ce que c’est et combien ça coûte, la vraie question c’est : est-ce que VOUS en avez besoin ?

3.1. Pour les motos neuves ou de grande valeur

Si votre moto vous a coûté plus de 5 000 euros et qu’elle a moins de 3-4 ans, l’assurance moto tous risques est quasiment un passage obligé. En cas d’accident responsable ou de sinistre sans tiers identifié, vous perdez tout.

À Lyon, un motard qui avait financé sa BMW S1000RR à crédit s’est fait voler sa moto 8 mois après l’achat. Heureusement, il avait pris une assurance tous risques avec garantie vol. Il a été intégralement remboursé (18 000 euros) et a pu solder son crédit et racheter une moto. Sans cette couverture, il se serait retrouvé avec un crédit de 15 000 euros sur le dos et plus de moto.

3.2. Pour les jeunes conducteurs et les profils à risque

Si vous avez moins de 25 ans ou moins de 3 ans de permis, statistiquement, vous avez beaucoup plus de risques d’avoir un accident. Les chiffres de la Sécurité Routière en France montrent que le risque d’accident pour un jeune motard est 4 fois supérieur à celui d’un conducteur expérimenté.

À Bordeaux, un jeune de 22 ans avec un an de permis a percuté une voiture garée en tentant d’éviter un piéton. Accident 100% responsable. Sa Kawasaki Z650 achetée 7 500 euros était détruite. Grâce à son assurance tous risques, il a été remboursé 6 800 euros en valeur vénale.

3.3. Pour ceux qui roulent beaucoup ou font de longs trajets

Si vous faites plus de 10 000 km par an, que vous utilisez votre moto quotidiennement pour aller bosser, ou que vous faites régulièrement de longs trips, vous êtes statistiquement plus exposé. Dans ce cas, l’assurance moto tous risques avec une bonne garantie assistance devient presque obligatoire.

3.4. Quand une formule intermédiaire peut suffire

L’assurance moto tous risques n’est pas toujours nécessaire. Il existe des situations où une formule intermédiaire peut largement faire l’affaire :

- Votre moto a plus de 5 ans et vaut moins de 3 000 euros

- Vous roulez très peu (moins de 3 000 km/an)

- Vous avez les moyens de remplacer votre moto en cas de pépin

- Vous gardez votre moto immobilisée une partie de l’année

4. Les garanties complémentaires qui changent tout

Une assurance moto tous risques de base, c’est bien. Mais avec les bonnes options complémentaires, vous passez d’une protection correcte à une sérénité totale.

4.1. La garantie valeur à neuf (ou valeur d’achat)

La garantie valeur à neuf vous permet d’être indemnisé au prix d’achat de votre moto pendant 12, 24 ou 36 mois, au lieu d’être indemnisé à la valeur vénale qui chute très vite. Une moto neuve perd en moyenne 15 à 20% de sa valeur dès la première année.

Cette option coûte généralement entre 50 et 150 euros par an selon la valeur de votre moto. Sur une moto de plus de 8 000 euros, c’est un no-brainer.

4.2. La garantie équipements et accessoires

Votre casque Arai à 600 euros, votre blouson Dainese à 450 euros, vos gants chauffants à 200 euros… tout ça représente facilement 1 500 à 2 500 euros d’investissement. Et l’assurance moto tous risques standard ne couvre que la moto, pas votre matos.

La garantie équipements couvre vos affaires en cas de vol ou de dégradation lors d’un accident. Elle coûte entre 30 et 80 euros par an.

4.3. La protection juridique

Vous avez un accident et l’autre partie conteste sa responsabilité ? Cette garantie prend en charge vos frais d’avocat, d’expertise contradictoire, de procédure judiciaire, jusqu’à 10 000 à 30 000 euros. Elle coûte généralement entre 20 et 50 euros par an.

Selon l’article 1240 du Code civil, « Tout fait quelconque de l’homme, qui cause à autrui un dommage, oblige celui par la faute duquel il est arrivé à le réparer ». En cas de contestation, cette garantie vous permet d’avoir les moyens de faire valoir vos droits.

4.4. La garantie prêt de guidon

Vous prêtez votre moto à votre frère, votre pote, ou votre conjoint ? La garantie prêt de guidon élargit les conditions dans lesquelles vous pouvez prêter votre machine. Elle coûte entre 0 et 50 euros par an.

5. Les exclusions et limitations à absolument connaître

Une assurance moto tous risques, ça couvre beaucoup de choses, mais pas tout. Y’a des exclusions dans tous les contrats.

5.1. Les exclusions classiques de tous les contrats

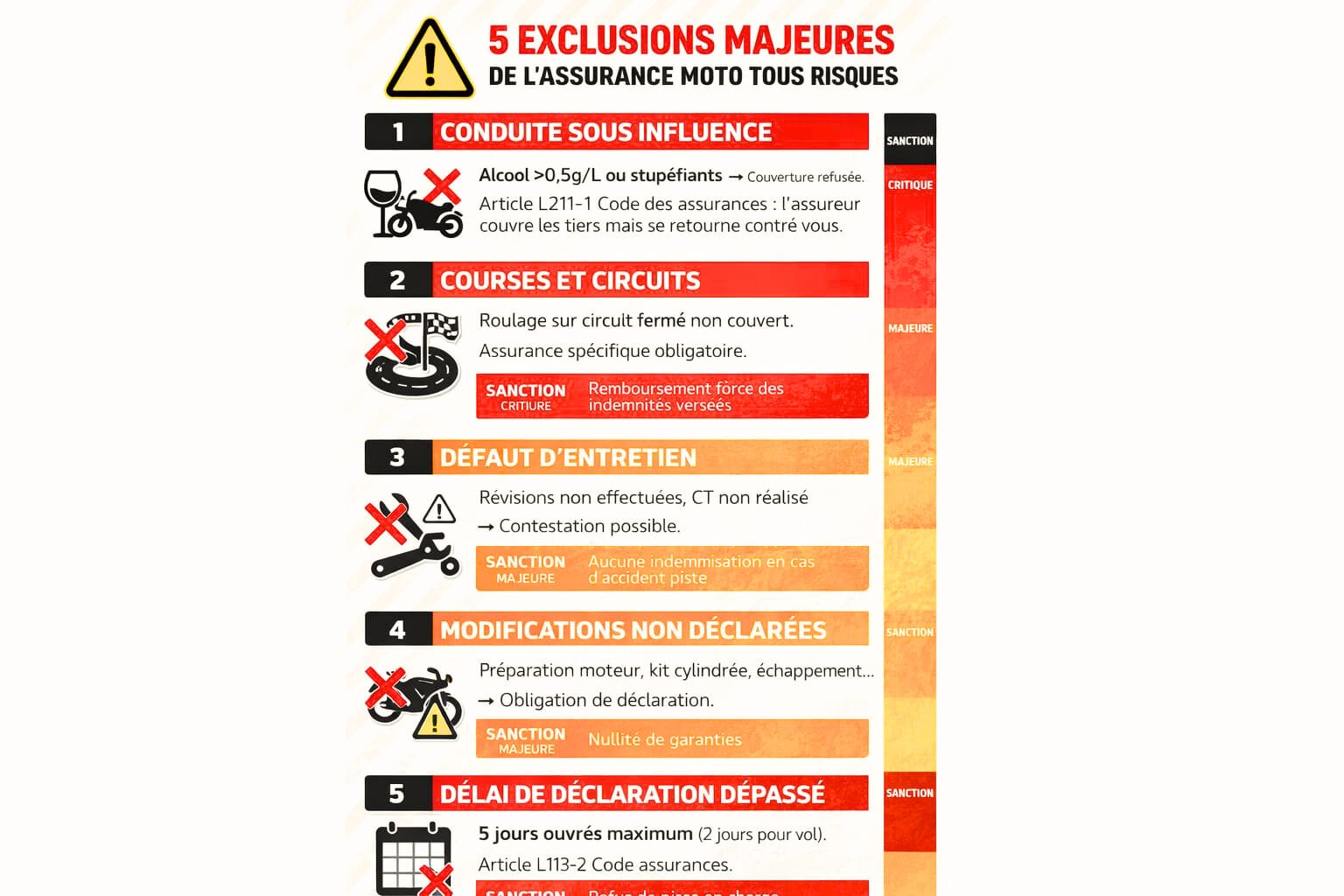

La conduite en état d’ivresse ou sous stupéfiants : si vous êtes contrôlé avec plus de 0,5 g/l d’alcool dans le sang, votre assurance peut refuser de vous couvrir. Selon l’article L211-1 du Code des assurances, l’assurance doit couvrir les tiers, mais peut se retourner contre vous.

Les courses et compétitions : dès que vous êtes sur un circuit, votre assurance route ne couvre plus. Il faut une assurance spécifique circuit.

Le défaut d’entretien : si votre moto n’a pas été entretenue correctement, l’assureur peut contester l’indemnisation. Gardez tous vos justificatifs d’entretien.

Les modifications non déclarées : vous avez monté un kit 125 sur votre 50 ? Si vous ne l’avez pas déclaré et que l’assureur le découvre après un sinistre, il peut refuser de payer.

5.2. Les cas où la garantie est réduite ou annulée

Non-respect des consignes de sécurité : si vous roulez sans casque (obligatoire selon l’article R431-1 du Code de la route) ou sans gants (obligatoire depuis 2016), votre indemnisation peut être réduite ou refusée.

Fausse déclaration : si l’assureur découvre que vous avez menti sur votre profil, il peut résilier le contrat et refuser de vous indemniser. Selon l’article L113-8 du Code des assurances, toute fausse déclaration intentionnelle entraîne la nullité du contrat.

Vol sans mesures de sécurité : si votre moto est volée sans antivol, l’assureur peut réduire fortement votre indemnisation.

Délai de déclaration dépassé : vous avez généralement 5 jours ouvrés maximum pour déclarer un sinistre (2 jours en cas de vol selon l’article L113-2 du Code des assurances).

6. Assurance moto tous risques vs formules intermédiaires : le match

Maintenant qu’on a fait le tour de l’assurance moto tous risques, il est temps de la comparer aux autres formules.

6.1. L’assurance au tiers : le minimum légal

L’assurance au tiers ne couvre QUE les dégâts que vous causez aux autres. Votre moto ? Vos blessures ? Rien. Elle coûte entre 200 et 600 euros/an. C’est à réserver aux motos de plus de 10 ans qui valent moins de 1 500 euros.

6.2. L’assurance tiers étendu (ou intermédiaire)

C’est la formule compromis. Elle inclut la RC de base, plus généralement le vol, incendie, et parfois une garantie dommages corporels. Elle coûte entre 350 et 900 euros/an. Cette formule est idéale pour les motos de 3 à 8 ans qui valent entre 3 000 et 6 000 euros.

6.3. Quand basculer d’une formule à l’autre

La règle des 10% : si votre prime annuelle dépasse 10% de la valeur actuelle de votre moto, ça ne vaut plus le coup.

La règle des 3 ans : une moto perd en moyenne 40 à 50% de sa valeur en 3 ans. Passé ce délai, réfléchissez à passer en formule intermédiaire.

L’exception des motos de collection : si vous avez une moto ancienne qui prend de la valeur, garder un tous risques peut se justifier même sur une machine de 15-20 ans.

7. Comment choisir le bon assureur pour votre moto tous risques

Tous les assureurs ne se valent pas. Certains sont spécialisés moto, d’autres sont des généralistes.

7.1. Les assureurs spécialisés moto vs les généralistes

Les spécialistes moto (AMV, April Moto, Mutuelle des Motards, Solly Azar Moto) ont généralement des garanties mieux adaptées, des conseillers compétents, des options plus flexibles, et un traitement de sinistres plus rapide.

Les généralistes (Matmut, MAIF, Macif, Groupama) peuvent proposer des tarifs compétitifs si vous groupez plusieurs contrats, mais leurs formules sont souvent moins adaptées.

7.2. Les critères pour comparer les offres

Quand vous comparez des devis d’assurance moto tous risques, ne regardez pas que le prix :

- Les franchises : 600€/an avec franchise 800€ vs 700€/an avec franchise 300€

- Les plafonds de garantie : certains plafonnent à 50 000€, d’autres à 500 000€

- L’étendue de l’assistance : 0 km ou à partir de 50 km ?

- Les délais de carence : 15 à 30 jours pour certaines garanties

- La réputation sur les sinistres : cherchez des avis sur leur réactivité réelle

7.3. Les pièges des contrats à bas prix

Méfiez-vous des assurances moto tous risques anormalement bon marché. Si c’est 40% moins cher que partout ailleurs, y’a généralement des franchises démesurées, des exclusions nombreuses, une valeur vénale calculée à la baisse, un service client catastrophique, ou des résiliations fréquentes après sinistre.

8. Que faire en cas de sinistre avec votre assurance tous risques

Vous avez un accident ou votre moto se fait voler. Que faire concrètement ?

8.1. Les démarches immédiates à effectuer

En cas d’accident :

- Sécurisez les lieux et appelez les secours si nécessaire

- Remplissez un constat amiable

- Prenez des photos sous tous les angles

- Notez les coordonnées des témoins

- Prévenez votre assureur dans les 5 jours ouvrés

En cas de vol :

- Déposez plainte au commissariat dans les 24 heures

- Prévenez votre assureur dans les 2 jours ouvrés

- Fournissez tous les justificatifs

8.2. L’expertise et l’indemnisation

L’assureur mandera un expert pour évaluer les dégâts. Trois cas de figure possibles :

Réparation : si les réparations coûtent moins que la valeur vénale, l’assureur prend en charge (moins la franchise).

Perte totale économique : si les réparations coûteraient plus cher que la valeur de la moto, vous êtes indemnisé à la valeur vénale (ou valeur à neuf si vous avez cette option).

Perte totale physique (vol non retrouvé, destruction) : même principe d’indemnisation.

8.3. Que faire si vous contestez l’expertise

Si vous contestez l’évaluation de l’expert, vous avez plusieurs recours :

- Demander une contre-expertise à vos frais (300-800 euros)

- Faire jouer votre protection juridique si vous l’avez

- Saisir le médiateur de l’assurance (gratuit, avis en 3 mois)

- Aller en justice en dernier recours

L’assurance moto tous risques est un sujet complexe, mais au final, la question à se poser est simple : est-ce que je peux me permettre financièrement de perdre ma moto du jour au lendemain ? Si la réponse est non, alors la formule tous risques s’impose. Si la réponse est oui, vous avez plus de marge pour adapter votre couverture.

L’essentiel, c’est de ne jamais rouler au minimum syndical juste pour économiser 100 ou 200 euros par an. Parce que le jour où ça tourne mal, ces économies peuvent vous coûter 10 fois, 20 fois, 100 fois plus cher. Prenez le temps de bien comprendre votre contrat, de poser toutes les questions à votre assureur, de comparer les offres sérieusement, et de choisir les garanties qui correspondent vraiment à votre usage et à votre budget. Une bonne assurance moto tous risques, c’est la tranquillité d’esprit quand vous prenez la route. Et franchement, ça, ça n’a pas de prix.