Vous pensiez être coincé avec votre assurance habitation jusqu’à la date anniversaire ? Détrompez-vous ! Si la loi Hamon a ouvert une belle porte de sortie après un an de contrat, elle n’est pas votre seule option. Certaines situations de la vie vous donnent le droit de résilier votre assurance habitation avant cette échéance, et ce, même durant la première année. Déménagement, mariage, changement professionnel… Ces événements bouleversent votre quotidien et la loi vous autorise à adapter vos contrats en conséquence. Décryptage des motifs légitimes de résiliation qui peuvent vous faire gagner du temps et de l’argent.

Qu’est-ce qu’un motif légitime de résiliation ?

Un motif légitime est un événement majeur qui modifie votre situation personnelle ou professionnelle et justifie la rupture anticipée de votre contrat d’assurance. Contrairement à la loi Hamon qui s’applique après douze mois et sans justification, les motifs légitimes permettent de résilier à tout moment, y compris pendant la première année de contrat.

Le Code des assurances reconnaît officiellement ces situations et interdit aux assureurs de refuser la résiliation ou d’imposer des pénalités financières. C’est un véritable droit accordé aux assurés pour s’adapter aux aléas de la vie sans subir de contraintes contractuelles injustes.

Les grands principes à retenir

- La résiliation prend effet 1 mois après la demande (ou 3 mois pour certains cas spécifiques)

- Aucun frais de résiliation ne peut être réclamé

- Vous devez fournir un justificatif prouvant le changement de situation

- Le remboursement des cotisations non utilisées est automatique

Les motifs légitimes liés au logement

Le déménagement : le motif le plus fréquent

Le déménagement est sans conteste le motif de résiliation le plus courant. Que vous quittiez votre appartement parisien pour une maison en province ou que vous changiez simplement de quartier, ce changement d’adresse vous autorise à résilier votre contrat actuel.

Attention toutefois : ce droit ne s’applique que si vous déménagez réellement. Simplement changer d’assureur pour faire des économies tout en restant à la même adresse ne constitue pas un motif légitime avant les 12 mois réglementaires.

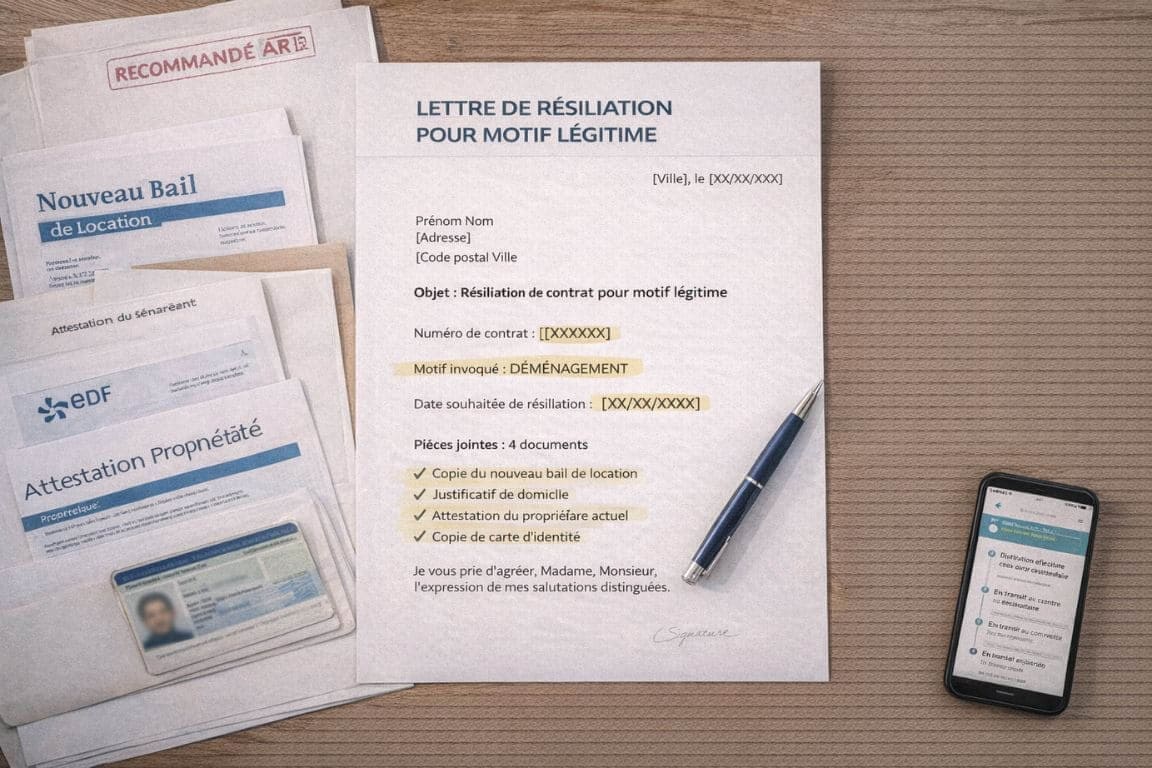

Les justificatifs acceptés :

- Attestation du nouveau propriétaire ou de l’agence immobilière

- Nouveau bail de location signé

- Acte de vente du nouveau logement

- Certificat de radiation de la taxe d’habitation de l’ancien logement

- Facture d’un déménageur professionnel

La vente ou l’acquisition d’un bien immobilier

Vous vendez votre appartement que vous occupiez ? Vous venez d’acheter votre premier logement ? Ces transactions immobilières constituent des motifs légitimes de résiliation.

Dans le cas d’une vente, l’assurance est généralement transférée au nouveau propriétaire, mais vous avez le droit de résilier si vous ne souhaitez pas ce transfert. Pour une acquisition, vous pouvez refuser l’assurance proposée par le vendeur et choisir votre propre contrat.

Le passage de locataire à propriétaire (et inversement)

Ce changement de statut modifie fondamentalement vos besoins en assurance. Un locataire a des obligations différentes d’un propriétaire, notamment en termes de garanties. La loi reconnaît ce changement comme un motif légitime pour adapter votre couverture.

Les motifs légitimes liés à la situation personnelle

Le mariage ou le PACS

Quand deux personnes décident de s’unir et de vivre sous le même toit, elles n’ont plus besoin de deux assurances habitation distinctes. Le mariage ou la conclusion d’un PACS vous autorise à résilier l’un des deux contrats pour n’en conserver qu’un seul.

Justificatifs nécessaires :

- Copie de l’acte de mariage ou du certificat de PACS

- Justificatif de domicile commun

- Attestation de l’autre assurance habitation qui sera conservée

Le divorce ou la rupture de PACS

À l’inverse, la séparation entraîne souvent un changement de domicile pour l’un des conjoints. C’est un motif légitime reconnu qui permet de réorganiser ses contrats d’assurance selon la nouvelle situation.

Le décès de l’assuré

En cas de décès, les héritiers peuvent résilier le contrat d’assurance habitation du défunt. Cette résiliation intervient généralement dans le cadre de la succession et du règlement de la situation patrimoniale.

Les motifs légitimes liés à la situation professionnelle

Le changement d’activité professionnelle

Un changement de profession peut justifier une résiliation si ce changement modifie vos besoins en matière d’assurance. Par exemple, si vous exerciez une profession libérale à domicile et que vous intégrez une entreprise, vos besoins de couverture évoluent.

Les situations concernées :

- Passage de télétravailleur à salarié en présentiel

- Démarrage d’une activité professionnelle à domicile

- Changement de statut (salarié vers indépendant ou inversement)

- Mutation professionnelle impliquant un déménagement

Le départ ou le retour à la retraite

La retraite modifie considérablement votre présence au domicile et peut justifier une adaptation de vos garanties. Certains assureurs proposent d’ailleurs des tarifs spécifiques pour les retraités, d’où l’intérêt potentiel de changer de contrat.

La perte d’emploi

Le chômage peut impacter votre capacité à maintenir certaines dépenses, y compris votre assurance habitation. Si ce motif est reconnu, il nécessite toutefois une vigilance particulière : vous ne pouvez pas rester sans assurance, surtout si vous êtes locataire.

Comment procéder pour résilier avec un motif légitime ?

Étape 1 : Rassemblez vos justificatifs

Constituez un dossier complet avec tous les documents prouvant votre changement de situation. Les assureurs sont en droit de vérifier la véracité de votre motif, d’où l’importance de fournir des justificatifs officiels récents (datant de moins de 3 mois généralement).

Étape 2 : Rédigez votre lettre de résiliation

Votre courrier doit mentionner :

- Vos coordonnées complètes et votre numéro de contrat

- Le motif légitime invoqué avec précision

- La date souhaitée de résiliation

- La liste des justificatifs joints

Étape 3 : Envoyez en recommandé avec accusé de réception

C’est indispensable pour prouver la date de votre demande. Conservez précieusement l’accusé de réception et une copie de votre courrier avec tous les justificatifs.

Étape 4 : Anticipez la date de résiliation

La résiliation prend effet un mois après réception de votre courrier par l’assureur (trois mois dans certains cas comme la retraite). Assurez-vous d’avoir souscrit un nouveau contrat avant cette date si vous devez rester assuré.

Les erreurs à éviter absolument

Résilier sans justificatif valable : Invoquer un motif légitime fantaisiste vous expose à un refus de l’assureur et à une reconduction automatique de votre contrat.

Oublier de souscrire un nouveau contrat : Si vous êtes locataire, l’absence d’assurance peut entraîner la résiliation de votre bail par le propriétaire.

Confondre date d’envoi et date de résiliation : Le délai d’un mois court à partir de la réception par l’assureur, pas de votre envoi. Pensez à ajouter quelques jours pour l’acheminement postal.

Ne pas demander le remboursement : Si vous avez payé votre prime annuellement, exigez le remboursement au prorata du temps restant. C’est votre droit.

Que faire en cas de refus de l’assureur ?

Même avec un motif légitime, certains assureurs peuvent tenter de bloquer votre résiliation. Si vous estimez être dans votre bon droit :

- Relancez par courrier recommandé en citant les articles du Code des assurances applicables

- Saisissez le médiateur de l’assurance (service gratuit et indépendant)

- Contactez une association de consommateurs comme l’UFC-Que Choisir

- En dernier recours, consultez un avocat spécialisé en droit des assurances

La majorité des litiges se règlent toutefois à l’amiable lorsque les justificatifs sont en règle.

Synthèse : sécurisez votre résiliation

Les motifs légitimes offrent une flexibilité précieuse pour adapter votre assurance habitation aux tournants de votre vie. Déménagement, mariage, changement professionnel : autant de situations qui vous permettent de résilier sans attendre la date anniversaire et sans passer par la loi Hamon.

L’essentiel réside dans la qualité de vos justificatifs et le respect de la procédure. Un dossier bien préparé garantit une résiliation rapide et sans friction. N’oubliez jamais que vous devez maintenir une couverture continue, particulièrement si vous êtes locataire.

Pour mieux comprendre les différentes démarches possibles en matière de résiliation d’assurance habitation, certaines réglementations récentes apportent des éclaircissements utiles, notamment en ce qui concerne les changements de contrat après un certain délai. Il peut également être intéressant de se pencher sur les démarches simplifiées en cas de changement d’adresse, qui permettent souvent de transférer facilement son contrat d’un logement à un autre.