« Je suis fonctionnaire, j’ai un statut en béton, je n’ai pas besoin de prévoyance. » Combien de fois j’ai entendu cette phrase. Et combien de fois j’ai vu des fonctionnaires se prendre un mur quand la réalité les rattrape.

Oui, le statut de la fonction publique offre des avantages. Le maintien de salaire pendant 12 mois en cas d’arrêt maladie, une retraite garantie, une stabilité de l’emploi. C’est mieux que beaucoup de salariés du privé, c’est vrai.

Mais voilà le problème : cette protection a des trous béants. Et ces trous, personne ne vous les explique quand vous passez le concours. Résultat ? Vous découvrez que votre « super protection » ne couvre pas grand-chose le jour où vous en avez vraiment besoin.

En France, il y a 5,7 millions de fonctionnaires. Et selon les chiffres de la Fonction Publique, moins de 15% ont souscrit une prévoyance complémentaire. Les autres pensent que leur statut suffit. Grosse erreur.

Dans cet article, je vais vous montrer où votre protection de fonctionnaire montre ses limites, pourquoi vous avez quand même besoin d’une prévoyance complémentaire, et surtout comment la choisir sans vous faire avoir. Parce que oui, certains assureurs vous vendent des contrats inadaptés en profitant de votre méconnaissance du sujet.

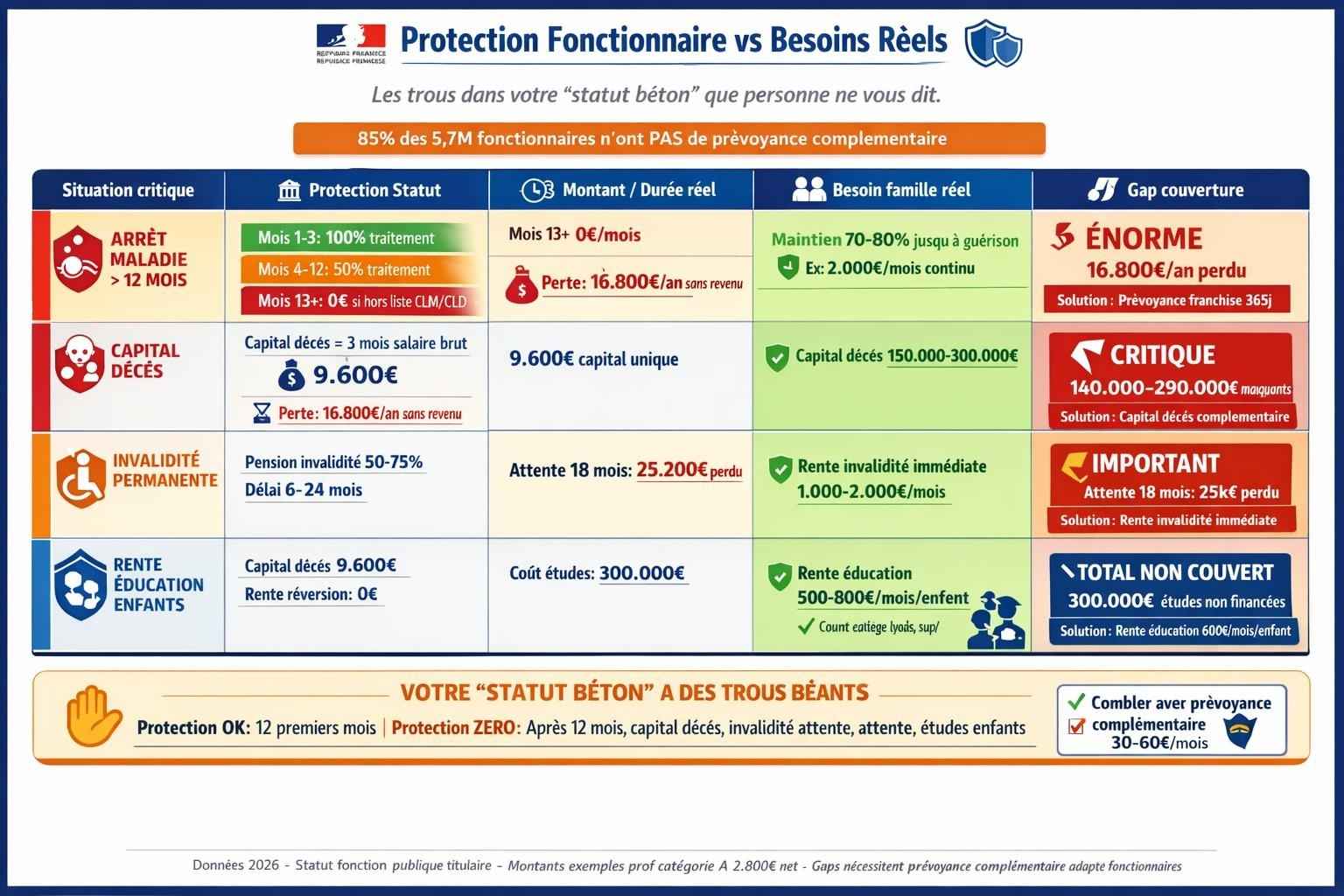

Les vraies limites de votre protection statutaire

Commençons par déconstruire le mythe. Votre statut de fonctionnaire vous protège, mais jusqu’à un certain point seulement.

Le maintien de salaire : bien, mais temporaire

En tant que fonctionnaire, vous bénéficiez d’un maintien de salaire pendant 12 mois en cas d’arrêt maladie :

- 100% pendant 3 mois (plein traitement)

- 50% pendant 9 mois (demi-traitement)

C’est effectivement mieux que le secteur privé où le maintien employeur s’arrête généralement à 90 jours.

Mais après 12 mois ? C’est là que ça coince.

Si votre arrêt se prolonge au-delà d’un an (cancer, dépression sévère, accident grave), vous basculez en congé de longue maladie (CLM) ou congé de longue durée (CLD).

Et là, ça devient compliqué :

- CLM : 100% pendant 12 mois, puis 50% pendant 24 mois (mais liste de pathologies limitée)

- CLD : 100% pendant 36 mois, puis 50% pendant 24 mois (encore plus restrictif)

Le piège : Pour bénéficier du CLM ou CLD, votre pathologie doit être sur une liste officielle très restrictive. Si votre maladie n’est pas sur cette liste (et beaucoup n’y sont pas), vous tombez en congé sans traitement après 12 mois. Zéro euro.

Le capital décès : ridicule

En cas de décès d’un fonctionnaire, la Fonction Publique verse à la famille :

- Un capital décès de 3 mois de salaire brut

- Une rente de réversion au conjoint (50 à 66% de la pension retraite)

Faisons le calcul : Vous gagnez 2 500 € net (environ 3 200 € brut). En cas de décès, votre famille touche 3 × 3 200 = 9 600 € de capital décès. C’est tout.

Avec 9 600 €, votre conjoint fait quoi ? Il paie quoi ? Le crédit immobilier de 180 000 € qui reste ? Les études des enfants ? La voiture qui tombe en panne ?

La réalité : Ce capital décès couvre à peine les obsèques (qui coûtent en moyenne 5 000 à 8 000 €). Il ne reste presque rien pour le reste.

L’invalidité : un parcours du combattant

Si vous êtes reconnu invalide (incapacité permanente à exercer votre fonction), vous pouvez être mis à la retraite pour invalidité.

Vous touchez alors :

- Une pension d’invalidité calculée sur vos années de service

- Généralement entre 50 et 75% de votre dernier traitement

Les problèmes :

- La reconnaissance est très longue (6 mois à 2 ans de procédure)

- Les critères sont stricts (commission de réforme)

- Vous pouvez être refusé même si vous ne pouvez plus travailler

- Pendant l’attente, vous êtes en congé maladie ordinaire (50% après 3 mois)

Pourquoi une prévoyance complémentaire est indispensable (même pour vous)

Maintenant que vous voyez les failles, parlons solutions. Vous avez besoin d’une prévoyance complémentaire pour combler ces trous.

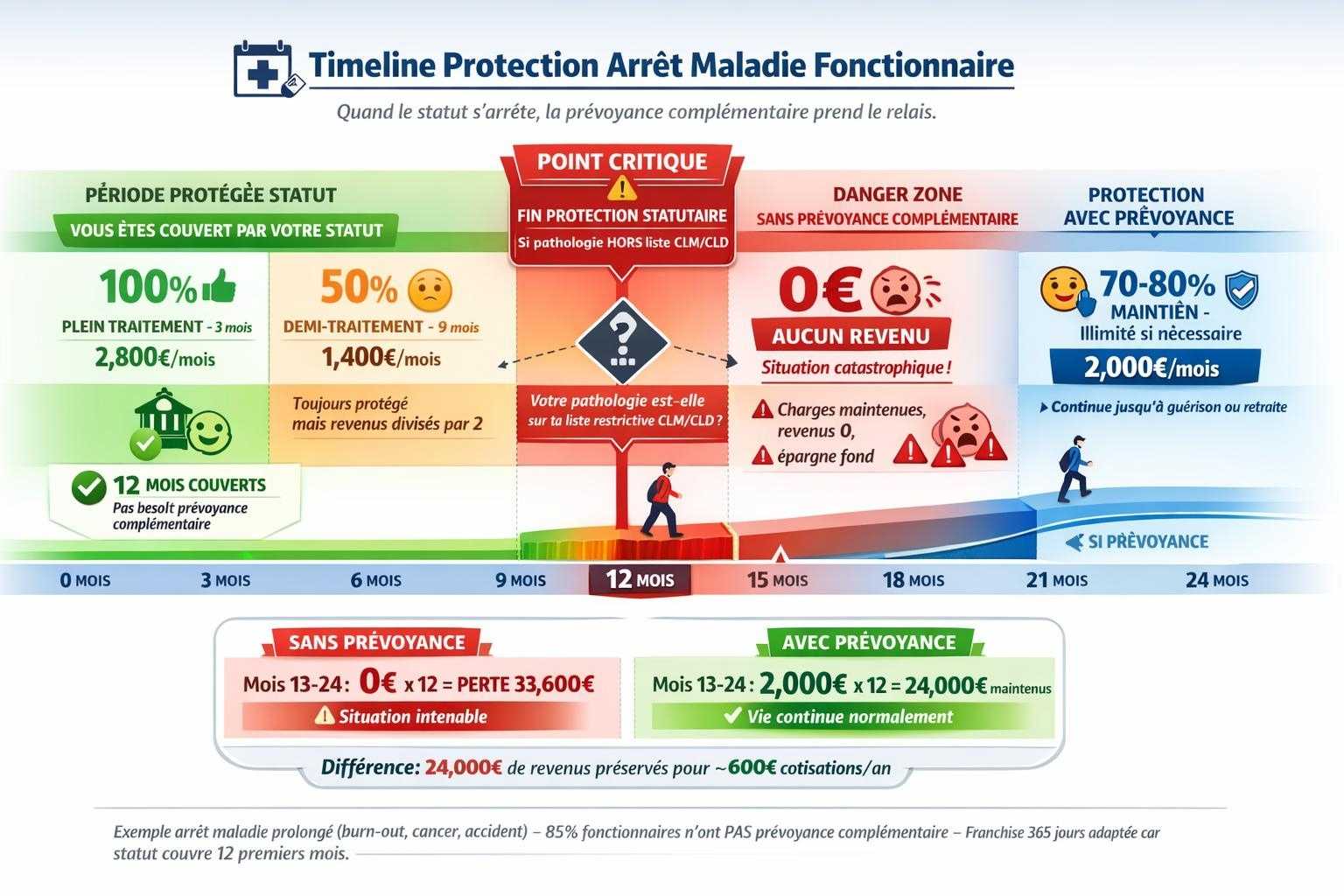

Combler le gap du maintien de salaire long

Votre principal besoin, c’est prolonger le maintien de salaire au-delà de 12 mois en cas d’arrêt long.

Ce que doit couvrir votre prévoyance complémentaire :

- Un maintien à 70-80% de votre salaire si l’arrêt dépasse 12 mois

- Sans limitation de durée (jusqu’à votre retraite si nécessaire)

- Même si votre pathologie n’est pas sur la liste CLM/CLD

Exemple concret : Marc, professeur, fait un burn-out sévère. Arrêt de travail 18 mois. Sa pathologie n’entre pas dans la liste CLM.

- Mois 1-3 : 100% par l’État = 2 800 €

- Mois 4-12 : 50% par l’État = 1 400 €

- Mois 13-18 : 0 € de l’État

Avec une prévoyance complémentaire à 80% :

- Mois 13-18 : 1 400 € de prévoyance complémentaire

- Total : 1 400 € au lieu de 0 €

Différence : 8 400 € sur 6 mois. Ça change la vie.

Augmenter le capital décès

Vous devez aussi protéger votre famille financièrement en cas de décès.

Objectif : Un capital décès complémentaire de 150 000 à 300 000 € selon votre situation :

- Si vous avez un crédit immobilier : au minimum le capital restant dû

- Si votre conjoint ne travaille pas ou peu : 200 000 à 300 000 €

- Si vous avez des enfants : prévoir une rente éducation en plus

Les 9 600 € de l’État + 200 000 € de votre prévoyance = 209 600 €. Là, votre famille peut tenir.

Sécuriser en cas d’invalidité

Une rente invalidité complémentaire qui verse :

- Dès que vous êtes reconnu invalide (sans attendre la décision de la commission)

- Un montant fixe (1 000 à 2 000 €/mois) qui complète votre pension d’invalidité

- Jusqu’à votre retraite

Les spécificités du contrat pour fonctionnaires

Attention, tous les contrats de prévoyance ne se valent pas. Et pour les fonctionnaires, il y a des pièges spécifiques.

Pas de déduction fiscale (contrairement aux TNS)

Mauvaise nouvelle : Vous ne pouvez pas déduire vos cotisations de prévoyance de vos impôts. La loi Madelin ne s’applique qu’aux Travailleurs Non Salariés (TNS).

Pourquoi ? Parce que vous bénéficiez déjà d’une protection statutaire. L’État considère que vous n’avez pas besoin d’avantage fiscal pour vous inciter à vous protéger.

Conséquence : Si vous cotisez 50 €/mois, ça vous coûte 50 €/mois. Pas d’économie fiscale. Contrairement aux TNS qui récupèrent 40 à 50% via déductions.

C’est injuste ? Peut-être. Mais c’est la règle.

Vérifier la définition de l’arrêt de travail

Certains contrats définissent l’arrêt de travail comme « impossibilité d’exercer toute activité professionnelle ». Pour un fonctionnaire, c’est problématique.

Exemple : Vous êtes prof et vous avez une hernie discale. Vous ne pouvez plus enseigner (rester debout, porter). Mais l’assurance peut dire « vous pouvez faire un travail administratif assis, donc pas d’indemnisation ».

Le bon contrat : Celui qui définit l’arrêt comme « impossibilité d’exercer votre fonction habituelle« . Si vous ne pouvez plus enseigner, vous êtes indemnisé, même si vous pourriez théoriquement faire autre chose.

Attention aux délais de carence

Beaucoup de contrats ont un délai de carence de 90 jours avant de commencer à verser. Pour un fonctionnaire, c’est absurde.

Pourquoi ? Parce que vous êtes déjà couvert à 100% par votre statut pendant 3 mois. Le contrat ne devrait déclencher qu’après les 12 mois de maintien statutaire.

Le bon contrat pour fonctionnaire :

- Délai de carence ou franchise de 365 jours (12 mois)

- Le contrat prend le relais quand le statut s’arrête

- Moins cher que les contrats avec franchise courte (car risque plus faible pour l’assureur)

| Point de vigilance | À éviter | À privilégier |

|---|---|---|

| Délai de carence | <90 jours (inutile, vous payez pour rien) | 365 jours (12 mois = fin maintien statutaire) |

| Définition arrêt | « Toute activité » (trop restrictif) | « Votre fonction habituelle » (adapté) |

| Capital décès | <100 000 € (insuffisant) | 150-300 000 € selon situation |

| Durée maintien | 3-5 ans max (insuffisant) | Jusqu’à retraite (idéal) |

Les 4 erreurs classiques des fonctionnaires

Parlons maintenant des erreurs que je vois tout le temps.

Erreur n°1 : penser que le statut suffit

On l’a vu, le statut a des limites. Ne pas les connaître, c’est se mettre en danger.

La réalité : 1 fonctionnaire sur 10 aura un arrêt de travail de plus de 12 mois dans sa carrière (burn-out, cancer, accident). Quand ça arrive, c’est trop tard pour souscrire.

Erreur n°2 : souscrire le même contrat qu’un TNS

Les TNS (indépendants) ont besoin d’une protection dès le premier jour d’arrêt (pas d’employeur). Vous, non.

Si vous prenez un contrat avec franchise 7 jours, vous payez beaucoup plus cher pour une couverture dont vous n’avez pas besoin (l’État paie déjà vos 12 premiers mois).

Le bon réflexe : Contrat spécifique fonctionnaires avec franchise 365 jours. Moins cher, mieux adapté.

Erreur n°3 : sous-dimensionner le capital décès

Beaucoup se disent « j’ai la rente de réversion, ça suffit ». Non. La rente de réversion est pour la retraite de votre conjoint, pas pour vivre maintenant.

Vos enfants ont 8 et 12 ans. Votre conjoint a 42 ans. Il lui reste 25 ans avant la retraite. Avec quelle rente de réversion il vit maintenant ? Aucune. La réversion, c’est pour quand il aura 67 ans.

Le bon réflexe : Capital décès immédiat + rente éducation pour les enfants. La réversion, c’est le bonus pour plus tard.

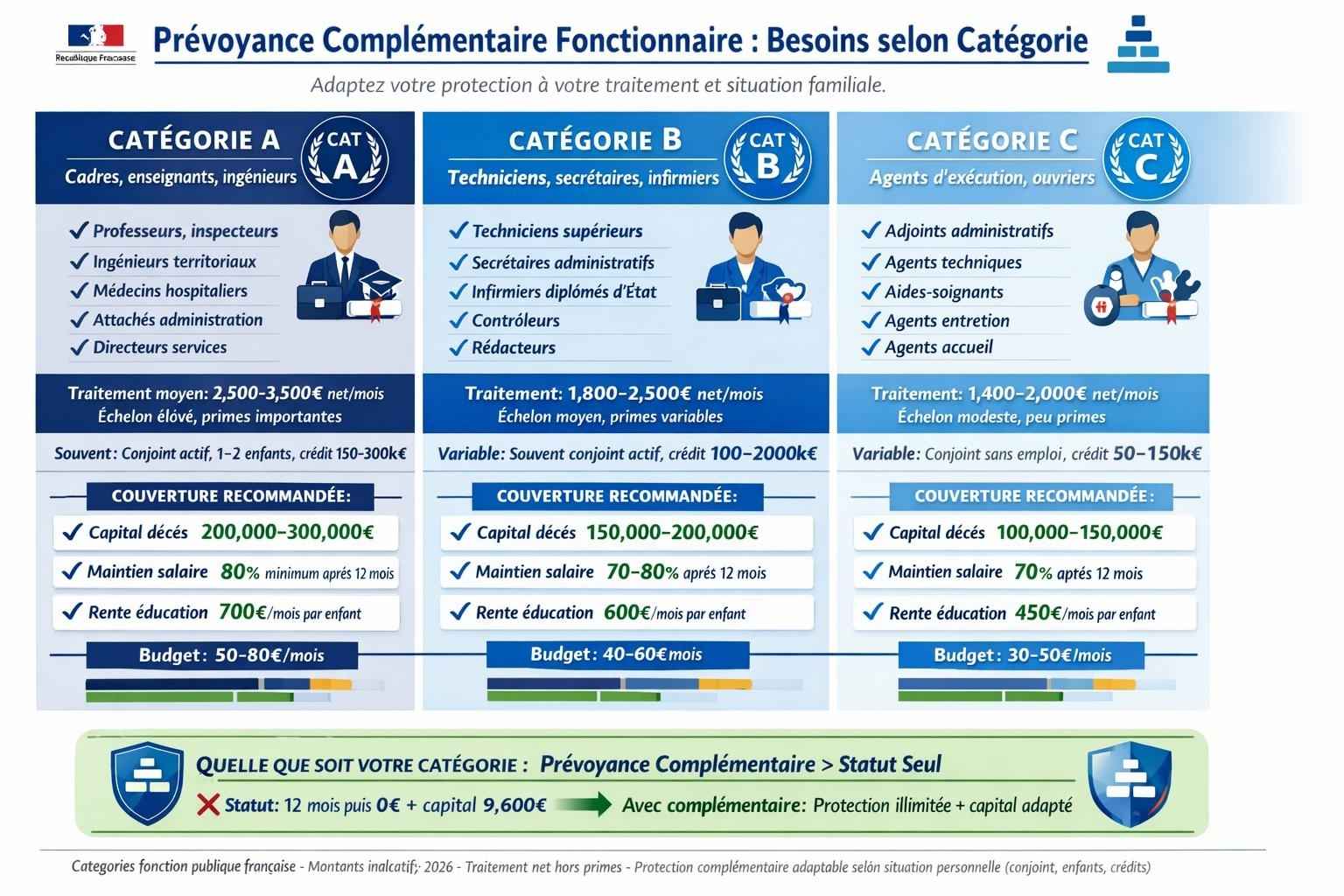

Erreur n°4 : ne pas adapter en fonction de sa catégorie

Vous êtes catégorie A (cadre, prof, ingénieur) avec un bon salaire ? Vos besoins ne sont pas les mêmes qu’un catégorie C.

Catégorie A/B (salaire >2 500 € net) :

- Capital décès : 200 000 à 300 000 €

- Maintien salaire complémentaire : 80% minimum

- Rente éducation : 600-800 €/mois par enfant

Catégorie C (salaire <2 000 € net) :

- Capital décès : 100 000 à 150 000 € (déjà bien)

- Maintien : 70% peut suffire

- Rente éducation : 400-500 €/mois

Le coût varie de 30 à 80 €/mois selon votre profil et vos garanties.

Voilà, vous connaissez maintenant la réalité de votre protection de fonctionnaire. Et vous avez compris qu’elle ne couvre pas tout, loin de là.

Le statut de la fonction publique, c’est une base solide. Mais une base, ce n’est pas un toit complet. Vous êtes bien protégé pendant 12 mois, c’est vrai. Mais après ? Vous faites quoi si votre arrêt dure 2 ans ? Si vous devenez invalide et que la commission met 18 mois à statuer ? Si vous décédez et que votre famille n’a que 9 600 € pour tenir ?

Les chiffres sont clairs : 85% des fonctionnaires n’ont pas de prévoyance complémentaire. Et parmi les 15% qui en ont une, beaucoup ont un contrat inadapté (franchise trop courte, capital décès trop faible, définition arrêt restrictive).

Ne tombez pas dans le piège du « je suis fonctionnaire donc je suis tranquille ». Vous n’êtes tranquille que les 12 premiers mois. Après, vous êtes comme tout le monde : vulnérable.

La bonne nouvelle ? Une prévoyance complémentaire adaptée aux fonctionnaires coûte entre 30 et 60 € par mois selon votre profil (moins cher qu’un TNS car vous avez déjà une base). Pour ce prix, vous :

- Prolongez votre maintien de salaire au-delà de 12 mois

- Sécurisez votre famille avec un capital décès correct

- Vous couvrez en cas d’invalidité

Oui, vous ne pourrez pas déduire ces cotisations de vos impôts (contrairement aux TNS qui profitent de la loi Madelin). C’est une injustice fiscale, mais c’est la loi. Si ce sujet vous intéresse, vous pouvez d’ailleurs consulter notre article sur l’optimisation fiscale des TNS pour comprendre l’ampleur de la différence de traitement.

Mais franchement, entre payer 50 €/mois sans déduction fiscale et risquer de vous retrouver avec 0 € de revenus après 12 mois d’arrêt, le choix est vite fait.

Pour comprendre comment cette prévoyance complémentaire fonctionnaire s’inscrit dans une stratégie de protection globale (avec toutes les garanties essentielles et leur articulation), je vous recommande de lire : « Assurance Prévoyance 2026 : Le Bouclier Indispensable pour Sécuriser votre Famille et vos Revenus« . Vous verrez comment construire une protection complète à 360°, adaptée à votre statut de fonctionnaire.

Et si vous voulez comprendre pourquoi les TNS, eux, peuvent récupérer 40 à 50% de leurs cotisations via la loi Madelin (pendant que vous payez plein pot), consultez : « Optimisation Fiscale : Comment se Protéger tout en Réduisant ses Impôts grâce à la Prévoyance« . Vous comprendrez le mécanisme de déduction Madelin réservé aux indépendants et pourquoi votre statut de fonctionnaire vous en exclut.

Protégez-vous maintenant. Votre statut est une base, pas une protection totale.