Découvrez si vous avez droit à l’ASPA 2026 (jusqu’à 1 012€/mois pour une personne seule), les plafonds de ressources exacts, et surtout comment éviter que l’État récupère cette aide sur votre héritage.

Vous avez 68 ans, vous vivez seule dans le 13ème arrondissement de Paris avec 650€ de retraite par mois, et vous galérez à payer votre loyer et vos courses au Franprix du coin ? Vous avez entendu parler du « minimum vieillesse » à la permanence de votre mairie, mais vous ne savez pas si vous y avez droit, ni combien vous toucheriez vraiment ? Pire encore, votre fils vous a dit que « l’État reprend tout sur la succession », ce qui vous freine pour faire la demande. En 2026, plus de 600 000 retraités français bénéficient de l’ASPA (Allocation de Solidarité aux Personnes Âgées), l’ancien minimum vieillesse. C’est un droit si vous avez une petite retraite, mais le système français a ses pièges : plafonds de ressources stricts, récupération sur succession sous conditions, et démarches administratives qui font peur. On vous explique concrètement combien vous pouvez toucher, jusqu’où vont les plafonds, et comment la récupération sur héritage fonctionne vraiment (spoiler : ce n’est pas toujours ce qu’on croit).

C’est quoi l’ASPA (minimum vieillesse) en 2026 ?

L’ASPA, c’est une allocation mensuelle versée par l’État français aux personnes âgées de 65 ans minimum (ou 62 ans si vous êtes reconnu inapte au travail) qui ont de très faibles revenus. Le but : garantir un revenu minimum pour vivre dignement. Contrairement à la retraite classique, l’ASPA n’est pas basée sur vos cotisations passées, mais sur vos ressources actuelles. Même si vous n’avez jamais travaillé ou très peu, vous pouvez y avoir droit.

L’ASPA remplace l’ancien « minimum vieillesse » depuis 2006, mais beaucoup de Parisiens, Lyonnais ou Marseillais continuent à l’appeler comme ça. C’est la même chose.

Montants ASPA 2026 : combien allez-vous toucher ?

Le montant de l’ASPA dépend de vos ressources actuelles (retraite, revenus fonciers, etc.) et de votre situation familiale. L’État complète vos revenus jusqu’à atteindre le plafond maximum fixé pour 2026.

Montants maximums ASPA 2026 :

| Situation | Montant mensuel maximum | Montant annuel maximum |

|---|---|---|

| Personne seule | 1 012,02€/mois | 12 144,24€/an |

| Couple (2 personnes) | 1 571,16€/mois | 18 853,92€/an |

Comment ça marche concrètement ?

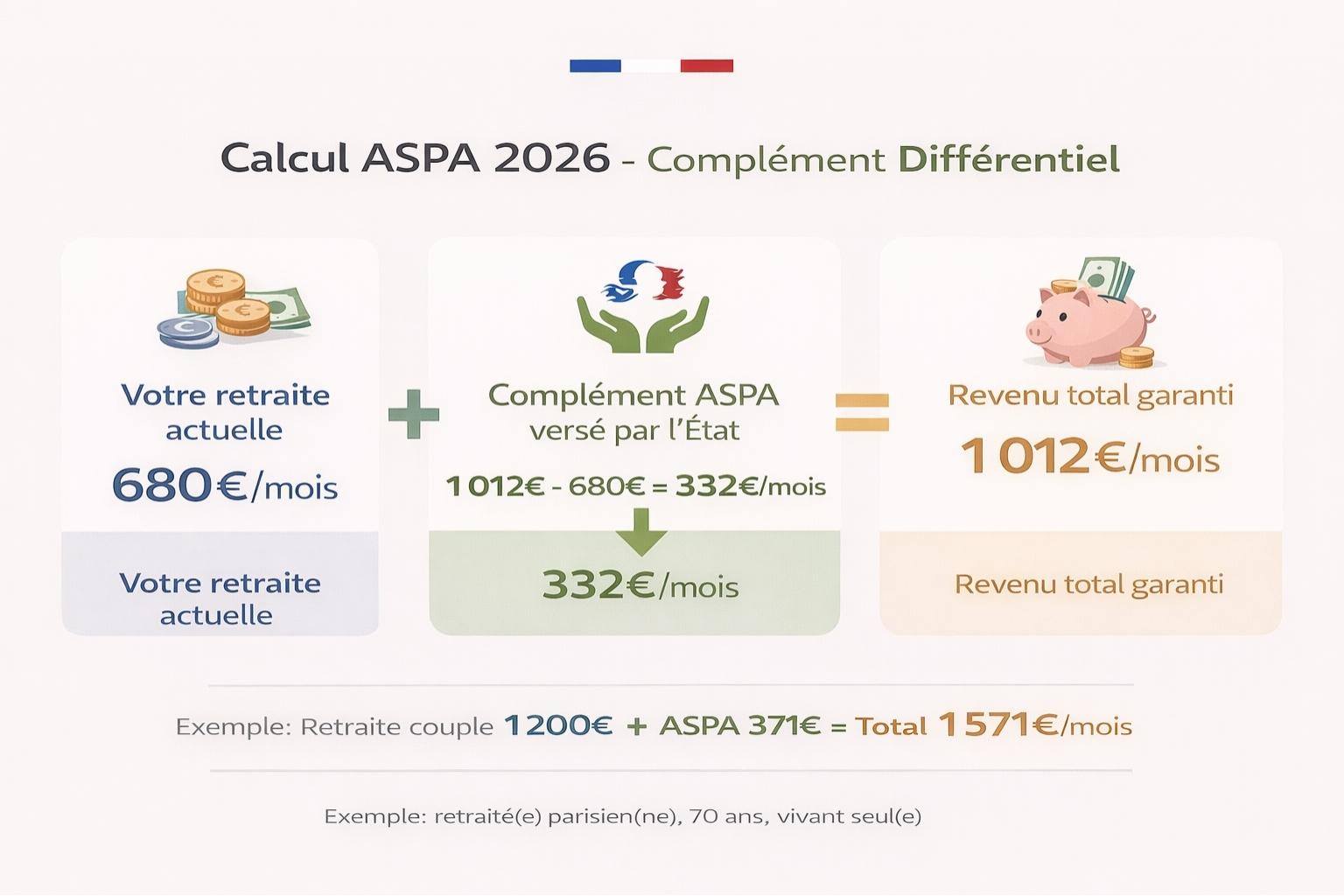

L’ASPA est un complément différentiel. Si vous touchez déjà une petite retraite, l’État vous verse la différence pour atteindre le plafond ASPA.

Exemple Parisien : Micheline, 70 ans, vit seule dans le 19ème. Elle touche 680€ de retraite par mois (petite carrière, femme au foyer longtemps). Le plafond ASPA pour une personne seule est 1 012€. L’État lui verse donc 332€/mois d’ASPA (1 012€ – 680€ = 332€). Total final : 1 012€/mois.

Exemple provincial : Jean et Simone, couple de retraités à Toulouse, touchent ensemble 1 200€ de retraite/mois (deux petites retraites agricoles). Le plafond ASPA couple est 1 571€. Ils touchent donc 371€/mois d’ASPA (1 571€ – 1 200€ = 371€). Total final : 1 571€/mois pour le couple.

Plafonds de ressources ASPA 2026 : avez-vous le droit ?

Pour toucher l’ASPA, vos ressources totales ne doivent pas dépasser les plafonds ci-dessus (1 012€/mois seul, 1 571€/mois en couple). Mais attention, l’État regarde toutes vos ressources, pas juste votre retraite.

Ce qui compte dans vos ressources

✅ Votre retraite (base + complémentaire)

✅ Pension de réversion (si vous êtes veuf/veuve)

✅ Revenus fonciers (loyers d’un studio à Bordeaux, d’un garage à Lyon)

✅ Revenus du capital (livrets, assurance-vie, actions)

✅ Allocation logement (APL, ALS) sous conditions

✅ Biens immobiliers : l’État prend en compte 3% de la valeur locative de votre résidence principale si vous êtes propriétaire

Ne compte pas : La valeur de votre résidence principale (sauf les 3% ci-dessus), certaines aides comme l’APA (Allocation Personnalisée d’Autonomie) si vous en bénéficiez déjà.

Piège classique à Paris : Vous vivez seul avec 700€ de retraite, vous pensez avoir droit à l’ASPA (plafond 1 012€). Mais vous louez un studio hérité de vos parents dans le 11ème pour 800€/mois. Ces 800€ de loyers comptent dans vos ressources. Total : 700€ + 800€ = 1 500€/mois. Vous dépassez le plafond, pas d’ASPA.

ASPA et succession : la récupération sur héritage expliquée

C’est LA grande inquiétude des retraités français : « Si je demande l’ASPA, l’État va tout reprendre sur ma succession et mes enfants n’auront rien ». C’est vrai, mais avec des conditions strictes souvent méconnues.

Comment fonctionne la récupération sur succession ?

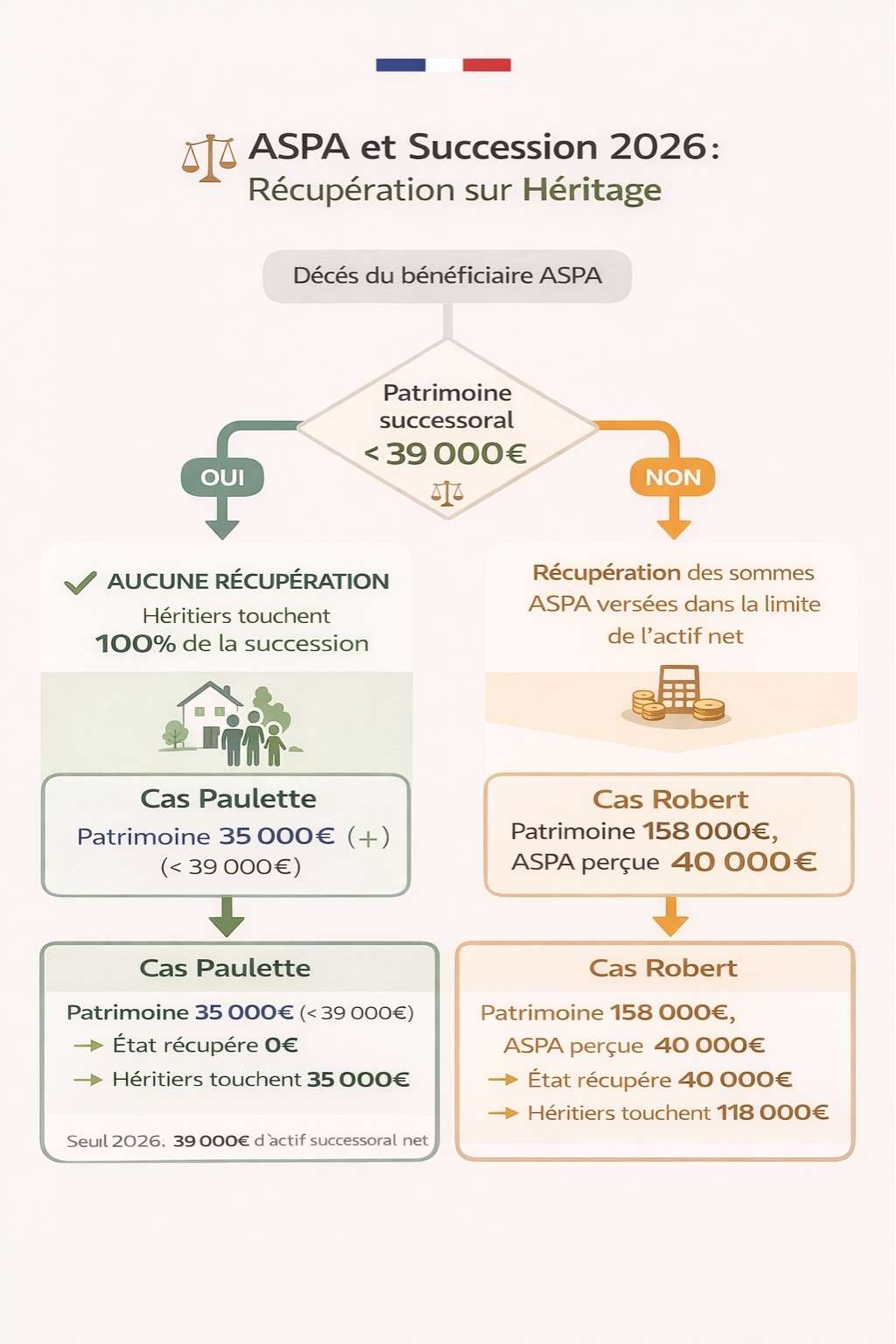

Oui, l’ASPA est récupérable sur succession. Cela signifie qu’à votre décès, l’État peut demander le remboursement des sommes versées via l’ASPA, mais uniquement si votre patrimoine successoral dépasse un certain seuil.

Seuil de récupération 2026 : 39 000€

Si votre patrimoine total (immobilier, comptes bancaires, assurance-vie, meubles, voiture) au moment de votre décès est inférieur à 39 000€, l’État ne récupère rien du tout. Vos héritiers touchent tout sans avoir à rembourser l’ASPA.

Si votre patrimoine dépasse 39 000€, l’État récupère les sommes ASPA versées, dans la limite de l’actif net successoral (après paiement des dettes et frais funéraires).

Exemple concret :

Paulette, 75 ans, a touché l’ASPA pendant 10 ans (total perçu : 40 000€). Elle décède. Son patrimoine : un appartement à Nanterre (valeur 150 000€), 8 000€ sur un livret A. Patrimoine total : 158 000€. L’État récupère les 40 000€ d’ASPA versés. Ses deux enfants héritent de 118 000€ (158 000€ – 40 000€).

Autre cas : Robert, 72 ans, a touché l’ASPA pendant 8 ans (total : 32 000€). Il décède avec 35 000€ de patrimoine total (petit studio province + livrets). Patrimoine inférieur à 39 000€ : l’État ne récupère rien. Les enfants touchent les 35 000€ intégralement.

Peut-on éviter la récupération sur succession ?

Plusieurs stratégies existent, mais attention à rester dans la légalité. Certains retraités à Paris ou Lyon essaient de « vider » leur patrimoine avant de mourir (dons aux enfants, ventes) pour passer sous les 39 000€. C’est risqué : l’État peut requalifier ces opérations en « donations déguisées » si elles sont faites juste avant la demande d’ASPA ou en fin de vie.

Stratégie légale : Si vous avez un patrimoine entre 40 000€ et 80 000€ et que vous hésitez à demander l’ASPA de peur de la récupération, calculez : vaut-il mieux toucher 1 012€/mois pendant 10 ans (soit 121 440€ au total) et que l’État récupère 50 000€ sur votre succession, ou vivre avec 700€/mois en gardant intact votre petit patrimoine ? Souvent, demander l’ASPA reste plus avantageux pour votre qualité de vie immédiate.

L’ASPA en France : comment ça se vit au quotidien ?

En France, l’ASPA est versée par votre caisse de retraite (CARSAT pour le régime général, MSA pour les agriculteurs, CNAV à Paris). Vous faites la demande soit en ligne sur votre espace retraite, soit par courrier avec le formulaire Cerfa n°13710*02.

Le parcours administratif français

Faire la demande : Dossier à remplir avec justificatifs de toutes vos ressources (avis d’imposition, relevés bancaires, attestations retraite). À Paris, Lyon, Marseille, comptez 2 à 3 mois de traitement. En province, parfois plus rapide (1 mois et demi).

Documents nécessaires : Avis d’imposition, justificatif de domicile, RIB, attestations de toutes vos pensions, si propriétaire : taxe foncière.

Versement : L’ASPA est versée chaque mois directement sur votre compte bancaire, en même temps que votre retraite.

Mentalités françaises sur l’ASPA

Beaucoup de retraités, surtout à Paris ou dans les grandes villes, n’osent pas demander l’ASPA par fierté (« je ne veux pas être assisté ») ou par peur de la récupération sur succession (« je ne veux rien laisser à l’État »). Résultat : des milliers de seniors vivent avec 600-700€/mois alors qu’ils pourraient toucher 1 012€. C’est dommage, car l’ASPA est un droit, pas une charité. Si vous avez de faibles revenus et que vous remplissez les conditions, vous y avez droit, point.

Concernant la succession, rappelez-vous : si votre patrimoine est inférieur à 39 000€, l’État ne récupère rien. Et même au-dessus, vous aurez vécu 10, 15 ou 20 ans avec un complément de revenu qui améliore considérablement votre quotidien (courses, sorties, loisirs, cadeaux aux petits-enfants). Pour beaucoup de seniors, les conditions de vie aujourd’hui comptent plus qu’un héritage futur.

Si vous cumulez plusieurs aides (ASPA, APA, CSS), vous optimisez votre prise en charge globale sans que les dispositifs s’annulent entre eux. Pour comprendre comment articuler l’ensemble de ces dispositifs et maximiser vos droits, consultez notre guide complet Aides santé et financières pour les seniors en 2026 : CSS, APA, ASPA, montants, plafonds et solutions. Vous y trouverez les interactions entre toutes les aides, les stratégies de cumul optimales et un simulateur global.

Questions urgentes des retraités français sur l’ASPA 2026

Peut-on cumuler ASPA et APA ?

Oui, totalement. L’ASPA (allocation financière) et l’APA (aide à la dépendance) sont deux dispositifs différents et cumulables. Si vous avez 70 ans, que vous touchez l’ASPA, et que vous devenez dépendant (GIR 1 à 4), vous pouvez demander l’APA en plus pour financer une aide à domicile ou un EHPAD.

ASPA et travail : peut-on travailler en touchant l’ASPA ?

Oui, mais vos revenus professionnels comptent dans le calcul des ressources. Si vous reprenez un petit boulot à mi-temps (ménage, garde d’enfants) et que vos revenus dépassent le plafond ASPA (1 012€/mois), vous perdez l’ASPA ou elle diminue.

Faut-il déclarer l’ASPA aux impôts ?

Oui, l’ASPA est un revenu imposable. Vous devez la déclarer dans votre déclaration annuelle. Mais attention : avec 1 012€/mois de revenus totaux (soit 12 144€/an), vous êtes largement en dessous du seuil d’imposition en France (environ 16 000€/an pour une personne seule en 2026). Donc vous ne payez pas d’impôts en pratique, mais vous devez quand même déclarer.

Délai d’attribution de l’ASPA : combien de temps ?

Comptez 2 à 3 mois entre le dépôt du dossier complet et le premier versement. À Paris, parfois jusqu’à 4 mois si dossier complexe (revenus fonciers, patrimoine à évaluer). L’ASPA est versée rétroactivement à partir du premier jour du mois suivant votre demande.

Erreurs fréquentes des seniors français avec l’ASPA

Erreur n°1 : Ne pas demander l’ASPA par peur de la récupération. Si votre patrimoine est inférieur à 39 000€, l’État ne récupère rien. Ne vous privez pas d’un complément de revenu mensuel par méconnaissance.

Erreur n°2 : Oublier de déclarer tous ses revenus. Si vous touchez 500€ de loyers d’un garage à Lille et que vous ne le déclarez pas, la CARSAT peut découvrir la fraude et vous demander le remboursement de l’ASPA indûment perçue.

Erreur n°3 : Croire que l’ASPA est automatique. Non, vous devez faire une demande active auprès de votre caisse de retraite. Rien ne se fait tout seul.

Erreur n°4 : Penser que l’ASPA empêche de voyager. Faux. Vous pouvez voyager en France ou à l’étranger (Espagne, Portugal, Maroc) tant que vous gardez votre résidence principale en France et que vous rentrez régulièrement (séjours de moins de 3 mois consécutifs à l’étranger).

Si vous êtes retraité en France avec une petite pension (moins de 1 012€/mois pour une personne seule, moins de 1 571€/mois en couple), l’ASPA peut changer votre quotidien. Ne laissez pas la fierté ou la peur de la récupération sur succession vous empêcher de vivre mieux aujourd’hui. Avec le seuil de récupération fixé à 39 000€, beaucoup de seniors ne seront jamais concernés par le remboursement. Et même si vous l’êtes, les années de vie gagnées avec un revenu décent valent largement le coup. Faites votre demande dès aujourd’hui auprès de votre CARSAT, MSA ou CNAV, et profitez enfin d’un minimum vieillesse qui porte bien son nom.