Vous payez votre assurance habitation depuis plus d’un an et vous avez l’impression de jeter l’argent par les fenêtres ? Bonne nouvelle : depuis 2015, la loi Hamon vous permet de résilier votre contrat quand bon vous semble, sans justification et surtout, sans frais. Fini l’époque où vous étiez coincé avec votre assureur jusqu’à la date anniversaire ! Ce dispositif a révolutionné le secteur en redonnant le pouvoir aux consommateurs. Mais concrètement, comment ça marche ? Suivez le guide pour une résiliation assurance habitation en toute sérénité.

Qu’est-ce que la loi Hamon et pourquoi change-t-elle la donne ?

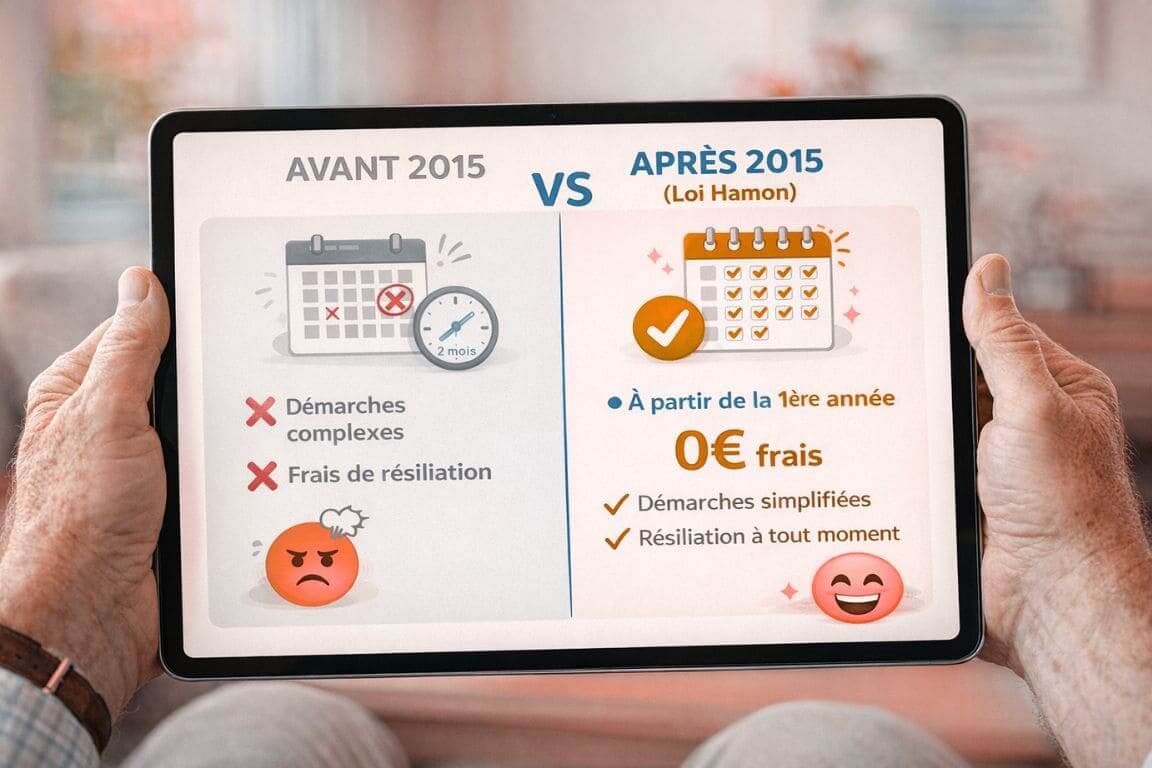

La loi Hamon, du nom de l’ancien ministre de l’Économie Benoît Hamon, est entrée en vigueur le 1er janvier 2015. Son objectif ? Simplifier la vie des assurés et stimuler la concurrence entre les compagnies d’assurance. Avant cette loi, résilier son assurance habitation relevait du parcours du combattant : il fallait respecter un préavis de deux mois avant la date anniversaire, sous peine de voir son contrat automatiquement reconduit pour un an.

Aujourd’hui, après la première année de contrat, vous pouvez dire adieu à votre assureur actuel à tout moment, sans attendre cette fameuse échéance annuelle. Les avantages sont multiples :

- Liberté totale : vous choisissez le moment qui vous arrange

- Zéro frais de résiliation : pas de pénalités à prévoir

- Procédure simplifiée : c’est souvent votre nouvel assureur qui gère tout

- Concurrence accrue : les assureurs sont obligés de proposer des tarifs plus compétitifs

Les conditions pour résilier avec la loi Hamon

Attention, la loi Hamon ne s’applique pas dans n’importe quelle situation. Voici les conditions essentielles à respecter :

La règle des 12 mois

Votre contrat doit avoir au moins un an d’ancienneté. Impossible donc de résilier dans les 12 premiers mois suivant la souscription. Cette période correspond à l’engagement minimal que vous prenez avec votre assureur. Une fois ce délai passé, le champ des possibles s’ouvre grand devant vous.

Les contrats concernés

La loi Hamon s’applique aux assurances habitation souscrites à titre individuel, que vous soyez locataire ou propriétaire. Elle couvre également les assurances auto, les assurances affinitaires (extension de garantie, assurance téléphone portable) et certaines mutuelles santé complémentaires.

Les exclusions à connaître

Certains contrats échappent à ce dispositif :

- Les assurances professionnelles

- Les contrats collectifs souscrits via un employeur

- Les assurances temporaires ou saisonnières

Le tutoriel pas à pas pour résilier votre assurance habitation

Vous remplissez toutes les conditions ? Parfait, passons à la pratique. Voici la procédure détaillée pour une résiliation assurance habitation loi Hamon réussie.

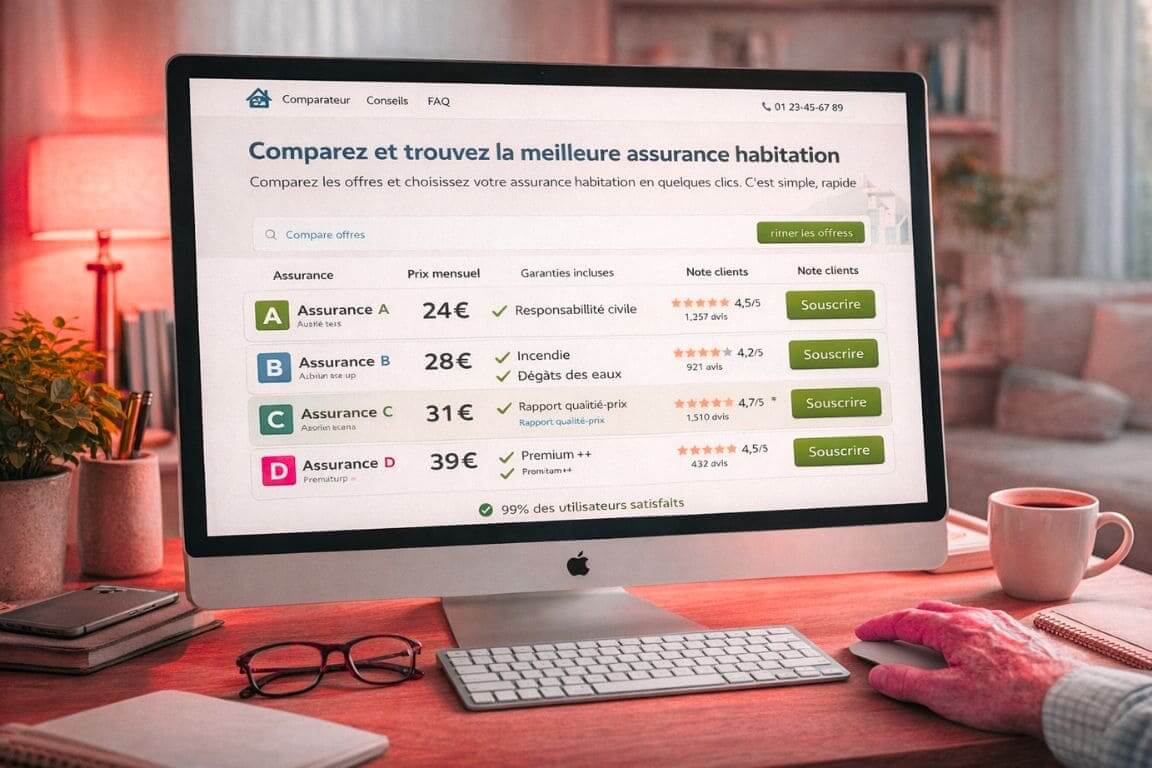

Étape 1 : Trouvez un nouvel assureur

Avant toute chose, il est vivement recommandé de souscrire un nouveau contrat. Pourquoi ? Parce qu’en tant que locataire, vous avez l’obligation légale d’être assuré. Même si vous êtes propriétaire, rester sans assurance est extrêmement risqué. Comparez les offres, négociez les tarifs, et choisissez la formule qui correspond le mieux à vos besoins et à votre budget.

Étape 2 : Laissez votre nouvel assureur gérer la résiliation

C’est l’un des grands avantages de la loi Hamon : vous n’avez pas à vous casser la tête ! Lors de la souscription de votre nouveau contrat, il suffit d’indiquer les coordonnées de votre ancien assureur. Votre nouvel assureur se charge alors de :

- Rédiger la lettre de résiliation

- L’envoyer par courrier recommandé à votre place

- Gérer tous les échanges administratifs

C’est ce qu’on appelle le principe de la substitution d’assureur, et c’est un vrai gain de temps.

Étape 3 : Suivez les délais de résiliation

Une fois la demande envoyée par votre nouvel assureur, l’ancien dispose d’un délai de 30 jours maximum pour confirmer la résiliation. Pendant cette période, votre ancien contrat reste actif. À l’issue de ce délai, la résiliation prend effet automatiquement et votre nouveau contrat démarre.

Étape 4 : Récupérez votre remboursement

Si vous avez payé votre prime d’assurance annuelle en une seule fois, vous serez remboursé au prorata des mois non consommés. Par exemple, si vous résiliez 4 mois après votre date anniversaire alors que vous aviez payé pour l’année entière, vous récupérez 8 mois de cotisation. Le remboursement intervient généralement dans les 30 jours suivant la résiliation effective.

Les pièges à éviter lors de votre résiliation

Même si la loi Hamon a simplifié les choses, quelques erreurs peuvent compliquer votre démarche :

Ne pas vérifier votre ancienneté de contrat : C’est l’erreur classique. Si vous demandez une résiliation avant les 12 mois réglementaires, votre demande sera rejetée.

Oublier de souscrire avant de résilier : Restez vigilant sur la continuité de votre couverture, surtout si vous êtes locataire. Un seul jour sans assurance peut vous causer des problèmes avec votre propriétaire.

Confondre loi Hamon et résiliation pour motif légitime : La loi Hamon ne nécessite aucune justification, contrairement aux autres motifs de résiliation (déménagement, changement de situation). Pour comprendre tous les motifs légitimes de résiliation, notamment en cas de déménagement ou de changement de situation.

[Emplacement Visuel : Checklist illustrée des erreurs à éviter lors d’une résiliation d’assurance habitation]

Que faire si votre assureur fait de la résistance ?

Normalement, avec la loi Hamon, tout devrait se passer sans accroc. Mais parfois, certains assureurs peu scrupuleux tentent de compliquer la procédure ou de facturer des frais indus. Si vous rencontrez des difficultés :

- Conservez tous les justificatifs : copies des courriers, accusés de réception, emails

- Relancez par écrit en rappelant les dispositions de la loi Hamon

- Saisissez le médiateur de l’assurance si le conflit persiste (service gratuit)

- Contactez la DGCCRF (Direction générale de la concurrence, de la consommation et de la répression des fraudes) en cas d’abus manifeste

La très grande majorité des résiliations se déroulent toutefois sans problème. Les assureurs ont dû s’adapter à cette nouvelle réglementation et les procédures sont désormais bien rodées.

la résiliation simplifiée à portée de main

La loi Hamon a véritablement bouleversé le marché de l’assurance habitation en France. Plus besoin d’attendre la date anniversaire, de se perdre dans des démarches administratives ou de payer des frais exorbitants. Après un an de contrat, vous êtes libre de changer d’assureur quand vous le souhaitez, et c’est votre nouveau prestataire qui gère tout le processus.

Cette liberté retrouvée vous permet de faire jouer la concurrence régulièrement et de ne plus subir les augmentations tarifaires injustifiées. N’hésitez pas à comparer les offres chaque année : avec les outils en ligne actuels, cela ne prend que quelques minutes et peut vous faire économiser plusieurs centaines d’euros.

Pour aller plus loin dans votre démarche de résiliation changement assurance habitation loi et connaître l’ensemble des options qui s’offrent à vous selon votre situation personnelle, Vous y trouverez toutes les informations nécessaires pour faire les meilleurs choix et optimiser votre protection au meilleur prix.