Lorsque vous comparez votre facture d’assurance habitation avec celle d’un ami installé à la campagne, l’écart peut être saisissant. Ce n’est pas une question de chance ou de négociation : la localisation de votre logement constitue l’un des critères les plus déterminants dans le calcul de votre prime d’assurance habitation. Entre un appartement situé dans le centre de Lille et une maison en Bourgogne rurale, la différence peut atteindre 40 à 50% sur le prix moyen assurance habitation. Alors, quels sont réellement les facteurs qui expliquent ces écarts tarifaires ? Pourquoi les assureurs accordent-ils autant d’importance à votre code postal ? Analysons ensemble les mécanismes qui font varier votre cotisation selon votre lieu de résidence.

Les facteurs de risque spécifiques aux zones urbaines

La question du cambriolage : un risque statistiquement plus élevé

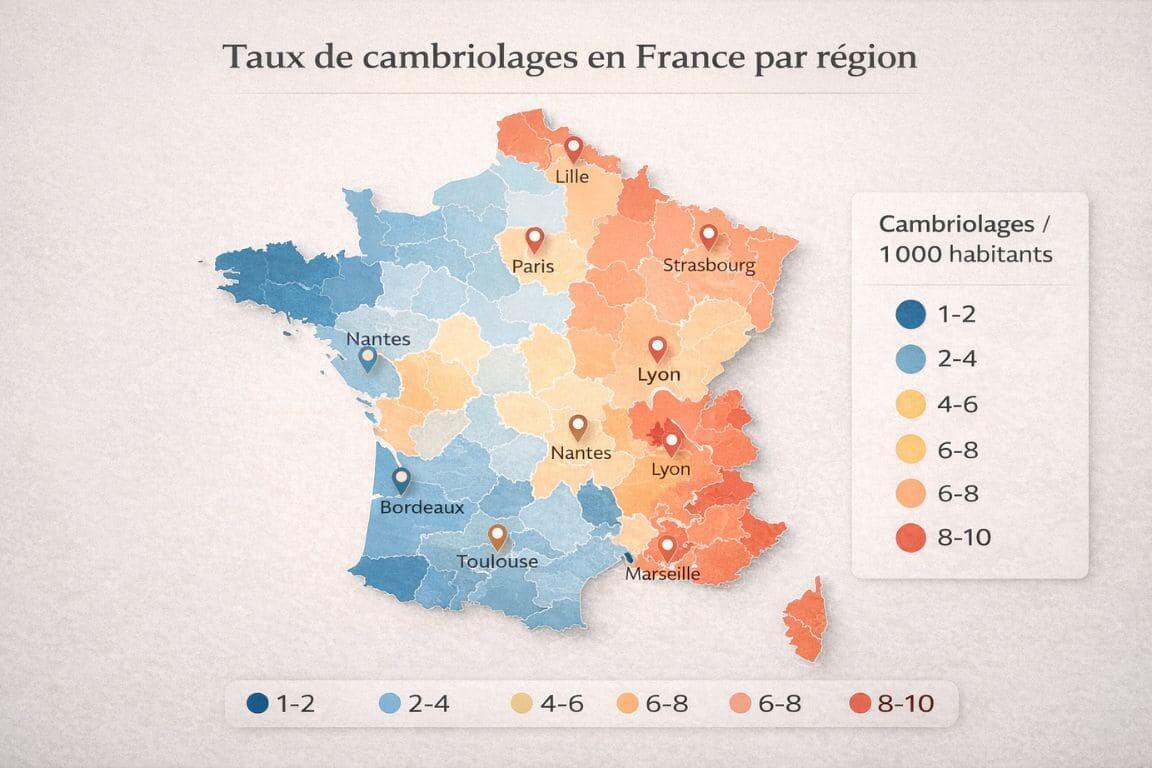

Les données des services de police sont formelles : les cambriolages sont significativement plus fréquents dans les agglomérations importantes que dans les zones rurales. Paris, Lyon, Marseille, Toulouse ou encore Bordeaux enregistrent des taux de cambriolages nettement supérieurs à la moyenne nationale. Cette réalité statistique influence directement le calcul des primes par les compagnies d’assurance.

Plusieurs éléments structurels expliquent cette vulnérabilité urbaine :

- Densité démographique importante : l’anonymat facilite l’action des cambrioleurs

- Réseau de transport développé : accès et fuite simplifiés via métro, tramway, axes routiers

- Immeubles collectifs : les parties communes représentent des points d’entrée potentiellement moins sécurisés

- Mixité des quartiers : certains secteurs concentrent davantage de sinistres

Concrètement, pour un appartement de deux pièces à Paris ou Lyon, le prix moyen assurance habitation se situe généralement entre 250 et 300 euros annuels, tandis que le même bien dans un bourg rural avoisinerait plutôt 150 euros par an.

Les dégâts des eaux : un risque amplifié par la densité

Les sinistres liés aux dégâts des eaux revêtent une dimension particulière en milieu urbain dense. Dans un immeuble haussmannien de cinq étages, une fuite au quatrième niveau peut endommager plusieurs appartements en cascade. À la campagne, dans une habitation individuelle, les conséquences restent généralement limitées au logement concerné.

Les assureurs intègrent naturellement ce facteur multiplicateur dans leurs calculs actuariels. Il faut également considérer que les interventions d’urgence (plombiers, entreprises de déshumidification) coûtent généralement plus cher en zone urbaine, en raison des contraintes de circulation, de stationnement et du coût de la main-d’œuvre locale.

La vie à la campagne : des avantages tarifaires réels

Des primes attractives mais un tableau nuancé

La résidence en milieu rural présente indiscutablement des avantages en matière d’assurance habitation. Le prix moyen assurance habitation y est couramment inférieur de 30 à 40% par rapport aux grandes agglomérations. Cette différence s’explique par plusieurs facteurs objectifs :

- Taux de cambriolages sensiblement plus faible : les statistiques le confirment année après année

- Risques d’incendie de proximité limités : l’espacement entre les constructions réduit les propagations

- Dégâts des eaux moins catastrophiques : prévalence des maisons individuelles

- Actes de vandalisme quasi-inexistants : la vie communautaire rurale joue un rôle dissuasif

Il convient toutefois de nuancer ce tableau idyllique : les zones rurales présentent leurs propres risques spécifiques. Les phénomènes météorologiques violents (tempêtes, grêle, inondations) touchent fréquemment davantage ces territoires. Une habitation isolée peut également s’avérer plus vulnérable lors d’absences prolongées, notamment pendant les périodes de vacances.

La problématique des services d’urgence

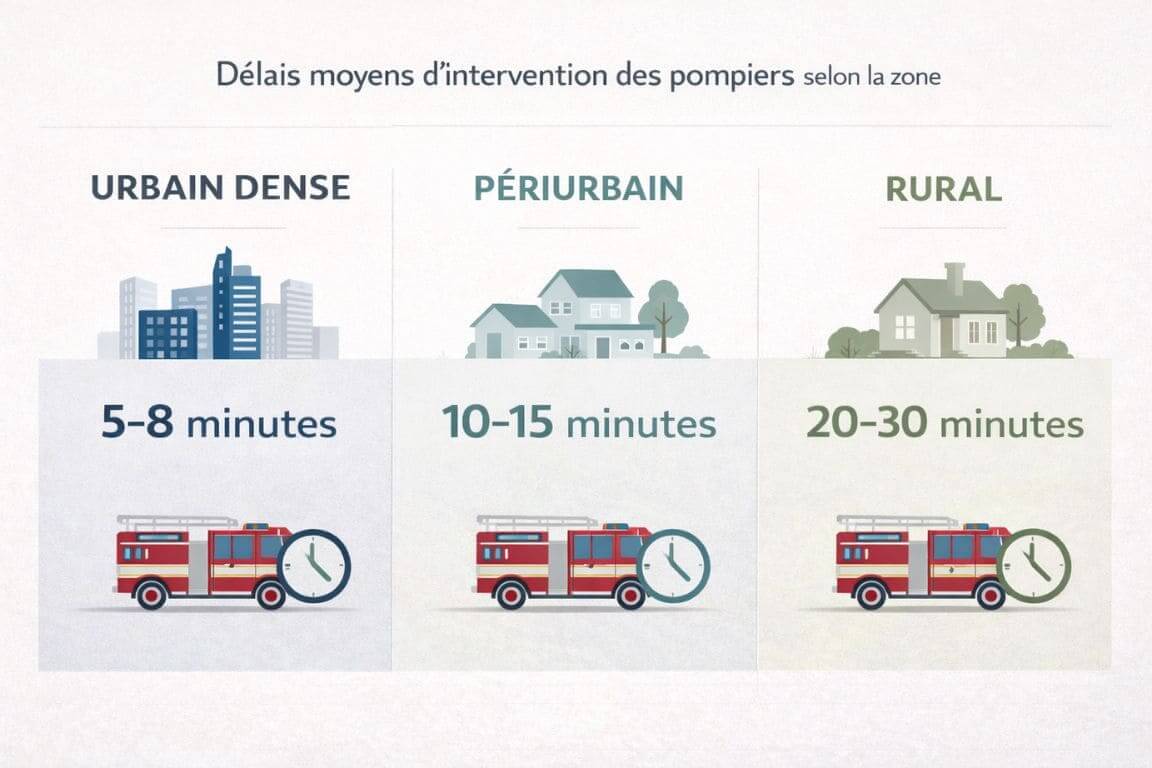

Un aspect souvent sous-estimé mérite attention : en cas de sinistre majeur, particulièrement un incendie, les délais d’intervention des pompiers sont généralement plus longs en zone rurale. Cette réalité peut considérablement aggraver l’étendue des dégâts. Certaines compagnies d’assurance ajustent donc leurs tarifs en fonction de la distance séparant votre domicile de la caserne de pompiers la plus proche.

Les zones à risques naturels qui influencent fortement les tarifs

La classification des communes : un impact direct sur votre prime

Que vous résidiez en ville ou à la campagne, le classement de votre commune en zone à risque naturel constitue un facteur déterminant dans le calcul de votre cotisation. Inondations, sécheresse entraînant des fissures, mouvements de terrain, tempêtes… l’État établit des arrêtés de reconnaissance de catastrophe naturelle qui servent de référence aux assureurs pour évaluer les risques.

Les régions les plus concernées par ces phénomènes :

- Régions méditerranéennes : sécheresse provoquant des fissures dans les fondations

- Vallées de la Loire, du Rhône et de la Seine : risques d’inondations récurrents

- Littoral atlantique et Manche : tempêtes et submersions marines

- Zones alpines et pyrénéennes : avalanches, glissements de terrain

L’importance du code postal dans l’évaluation du risque

Certains secteurs géographiques font l’objet d’une vigilance particulière de la part des assureurs. En Seine-Saint-Denis, par exemple, certaines communes affichent un prix moyen assurance habitation pouvant dépasser de 50 à 60% la moyenne nationale. À l’inverse, un village du Cantal, de la Lozère ou de la Creuse bénéficiera généralement de tarifs très compétitifs.

Les éléments d’appréciation utilisés par les compagnies d’assurance :

- Statistiques de criminalité locale (cambriolages, dégradations)

- Historique des sinistres recensés dans le secteur

- Qualité et proximité du réseau de secours (sapeurs-pompiers, forces de l’ordre)

- Caractéristiques du bâti (construction ancienne ou récente, habitat collectif ou individuel)

Stratégies pour optimiser votre cotisation selon votre localisation

Les mesures efficaces quel que soit votre lieu de résidence

Indépendamment de votre situation géographique, certaines actions permettent de réduire sensiblement votre prix moyen assurance habitation :

- Installation d’un système d’alarme certifié NF ou A2P : réduction pouvant atteindre 10% sur la prime annuelle

- Pose de volets roulants sécurisés : diminution possible de 5 à 8% de la cotisation

- Installation d’une porte blindée certifiée : économie estimée entre 5 et 10%

- Regroupement de vos contrats (habitation et automobile auprès du même assureur) : remises substantielles

Approches spécifiques selon votre environnement

En milieu urbain, privilégiez les équipements de sécurité. Les assureurs apprécient particulièrement les immeubles dotés d’un gardien, de digicodes, de portes blindées et de systèmes de vidéosurveillance. La combinaison de ces éléments peut générer jusqu’à 20% de réduction sur votre prime.

En zone rurale, mettez en avant la proximité des services d’urgence et l’excellent état d’entretien de votre habitation, notamment de la toiture. Soyez vigilant concernant les dépendances (garages, granges, ateliers) : leur déclaration précise et leur sécurisation appropriée évitent les mauvaises surprises tarifaires.

Comparatif concret des tarifs selon les zones géographiques

Pour un appartement de 60 m² avec garanties standard :

- Paris intra-muros : 280 à 350 € par an

- Première couronne parisienne : 220 à 280 € par an

- Agglomération moyenne (50 000 habitants) : 180 à 230 € par an

- Commune rurale : 140 à 180 € par an

Pour une maison individuelle de 100 m² :

- Métropole régionale : 350 à 450 € par an

- Ville de taille moyenne : 280 à 350 € par an

- Zone rurale : 200 à 280 € par an

Ces fourchettes tarifaires peuvent naturellement varier selon l’étendue des garanties souscrites et les franchises choisies, mais elles donnent une vision réaliste des écarts directement liés à la localisation géographique.

L’évolution des critères géographiques dans l’évaluation des risques

Les compagnies d’assurance affinent constamment leurs modèles d’évaluation. L’utilisation croissante de données géolocalisées très précises leur permet désormais d’affiner leurs tarifs à l’échelle du quartier, voire de la rue. Cette évolution technologique explique pourquoi deux immeubles situés à quelques centaines de mètres l’un de l’autre peuvent présenter des écarts tarifaires significatifs.

Les assureurs prennent également en compte les projets d’aménagement urbain : l’installation d’une nouvelle ligne de tramway, l’ouverture d’un commissariat de police ou la rénovation d’un quartier peuvent influencer positivement les tarifs pratiqués dans les années suivantes.

Si la localisation géographique joue un rôle clé dans la tarification d’une assurance habitation, elle s’inscrit en réalité dans un ensemble plus vaste de paramètres à considérer. D’autres éléments, souvent moins évidents mais tout aussi déterminants, entrent en jeu et méritent une attention particulière pour mieux anticiper les variations de prix et éviter certaines erreurs fréquentes lors de la constitution d’un dossier.