Votre pote vous supplie de lui prêter votre moto pour aller chercher sa copine à la gare. Votre frangin veut essayer votre nouvelle bécane sur un parking. Votre collègue qui vient de passer son permis aimerait bien tâter de votre machine pour se faire une idée. Vous hésitez une seconde, puis vous lui tendez les clés en mode « fais gaffe quand même ». Mais est-ce que vous vous êtes déjà demandé ce qui se passerait si cette personne se plantait ou causait un accident avec votre moto ? Parce que niveau assurance moto prêt de guidon, c’est là que ça devient vraiment chaud. La plupart des motards découvrent les clauses de leur contrat le jour où il est déjà trop tard, et là, c’est la cata.

Ce que dit vraiment votre contrat sur le prêt de guidon

Sortez votre contrat d’assurance et cherchez la section « conducteur autorisé » ou « prêt du véhicule ». Vous allez tomber sur des conditions ultra précises que personne ne lit jamais. Et pourtant, c’est là que tout se joue.

La clause du conducteur désigné

La plupart des assurances moto incluent automatiquement ce qu’on appelle la « clause de prêt occasionnel ». Ça veut dire que vous pouvez prêter votre moto à quelqu’un d’autre, mais avec des conditions strictes :

- Le conducteur doit avoir un permis moto valide correspondant à la cylindrée de votre bécane

- Le prêt doit être occasionnel et pas régulier (pas trois fois par semaine)

- Le conducteur ne doit pas habiter sous votre toit (conjoint, enfant, coloc)

- Vous devez rester propriétaire du véhicule

Si une seule de ces conditions n’est pas respectée, boom, l’assurance peut refuser de couvrir en cas de pépin.

Les personnes automatiquement exclues

Certaines personnes ne peuvent jamais conduire votre moto, même occasionnellement, selon la plupart des contrats :

- Votre conjoint(e) ou partenaire de PACS non déclaré(e)

- Vos enfants vivant sous votre toit

- Toute personne avec un permis suspendu ou annulé

- Les conducteurs novices dans leur première année de permis (selon les assureurs)

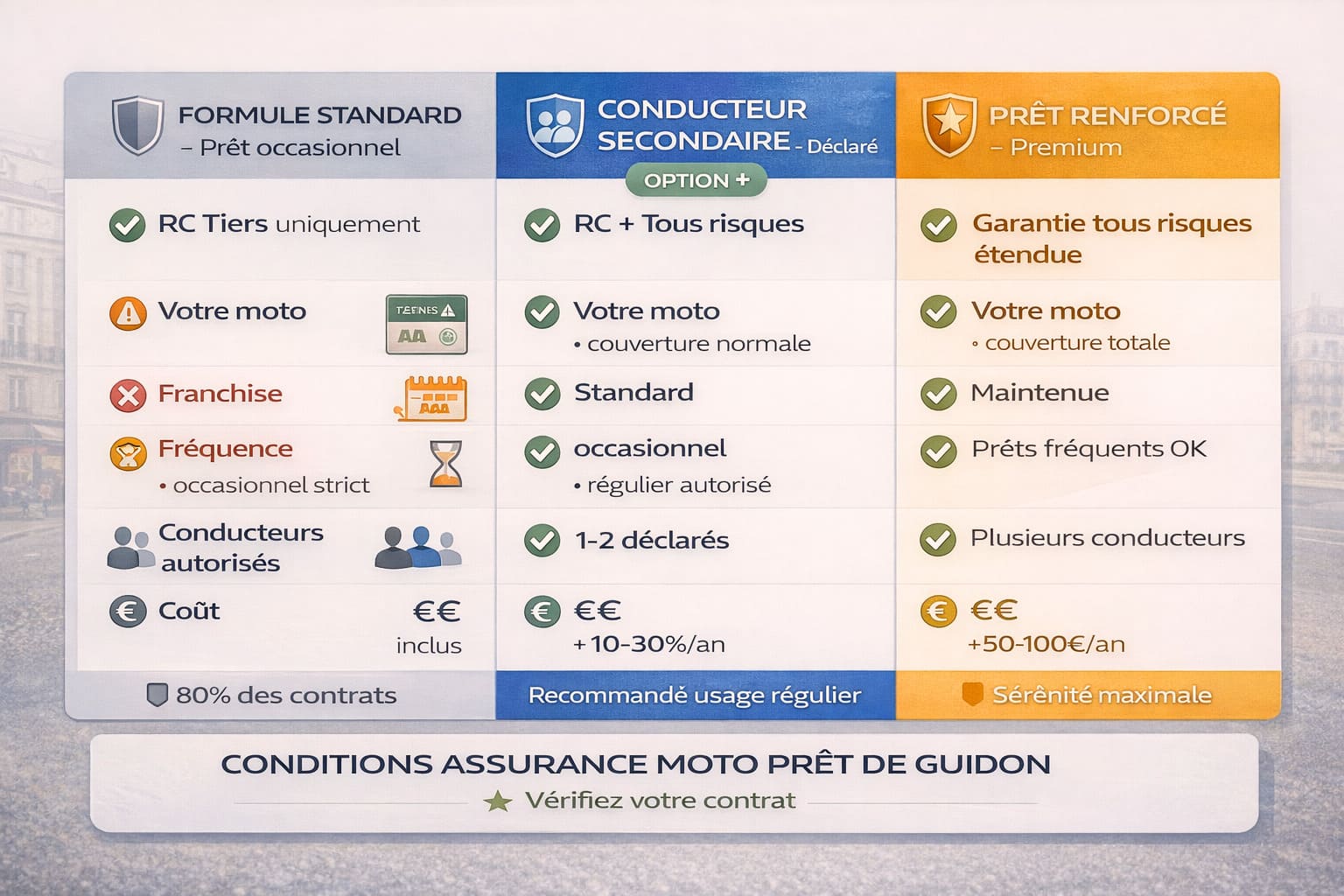

Les trois types de couverture pour le prêt de moto

La formule standard : prêt occasionnel limité

C’est ce qu’on trouve dans 80% des contrats classiques. Votre assurance moto prêt de guidon couvre les dégâts causés à des tiers (la base de la responsabilité civile), mais pas forcément votre propre moto ni le conducteur qui l’emprunte.

Concrètement, si votre pote percute une voiture avec votre bécane, les dégâts sur la voiture seront couverts. Mais votre moto détruite et les bobos de votre pote ? Ça dépend de votre niveau de garanties. En formule au tiers, vous n’aurez rien. En tous risques, votre moto sera peut-être couverte, mais avec souvent une franchise doublée ou triplée.

L’extension « conducteur secondaire » déclaré

Certains assureurs proposent de déclarer un ou plusieurs conducteurs secondaires dans votre contrat. C’est typiquement pour votre conjoint, votre enfant, ou un proche qui utilise régulièrement votre moto.

Cette option coûte généralement entre 10 et 30% de plus sur votre prime annuelle, selon l’âge et l’expérience du conducteur secondaire. Mais en contrepartie, cette personne est couverte exactement comme vous, avec les mêmes garanties et les mêmes franchises normales.

La garantie « prêt de guidon » renforcée

Là, on monte en gamme. Quelques assureurs spécialisés (AMV, April Moto, Mutuelle des Motards) proposent une garantie spécifique qui élargit considérablement les conditions de prêt :

- Couverture étendue à plus de personnes

- Franchise normale maintenue même en cas de prêt

- Possibilité de prêts plus fréquents

- Protection du conducteur emprunteur incluse

Comptez un surcoût de 50 à 100 euros par an, mais ça vaut le coup si vous prêtez régulièrement votre machine.

Les pièges à éviter absolument

Le prêt régulier déguisé en occasionnel

Si vous prêtez votre moto tous les week-ends au même pote, l’assurance considérera ça comme un usage régulier non déclaré. En cas d’accident, ils peuvent refuser totalement la prise en charge et même résilier votre contrat pour fausse déclaration.

À Lyon en 2023, un motard prêtait sa Kawasaki Z900 à son frère quasiment tous les dimanches pour des balades. Un jour, accident sans gravité mais avec dégâts matériels. L’enquête de l’assureur a révélé via les témoignages que c’était un arrangement régulier depuis des mois. Résultat : aucune indemnisation, résiliation du contrat, et obligation de déclarer cette résiliation aux futurs assureurs (bonjour la surprime).

Prêter à quelqu’un sans vérifier son permis

Vous seriez surpris du nombre de gens qui roulent avec un permis pas en règle : suspension non régularisée, permis étranger non échangé, équivalence pas valable pour la cylindrée, ou carrément pas de permis du tout.

Si vous prêtez votre moto à quelqu’un qui n’est pas en règle et qu’il cause un accident, votre assurance moto prêt de guidon paiera les victimes (responsabilité civile obligatoire), mais se retournera contre vous pour récupérer les sommes versées. On parle de recours en récupération, et ça peut monter à plusieurs dizaines de milliers d’euros.

Oublier de déclarer un sinistre en prêt

Certains motards, pour éviter de perdre leur bonus ou de payer une franchise, ne déclarent pas un sinistre survenu pendant un prêt, surtout si c’est juste de la casse matérielle sans tiers impliqué. Grosse erreur.

Si votre assureur découvre plus tard qu’il y a eu un accident non déclaré (contrôle technique qui révèle un choc, témoignage, dossier médical si quelqu’un s’est fait soigner), c’est la porte ouverte à la résiliation pour défaut de déclaration. Et là, c’est toute votre historique qui est foutu.

Comment protéger correctement le prêt de votre moto

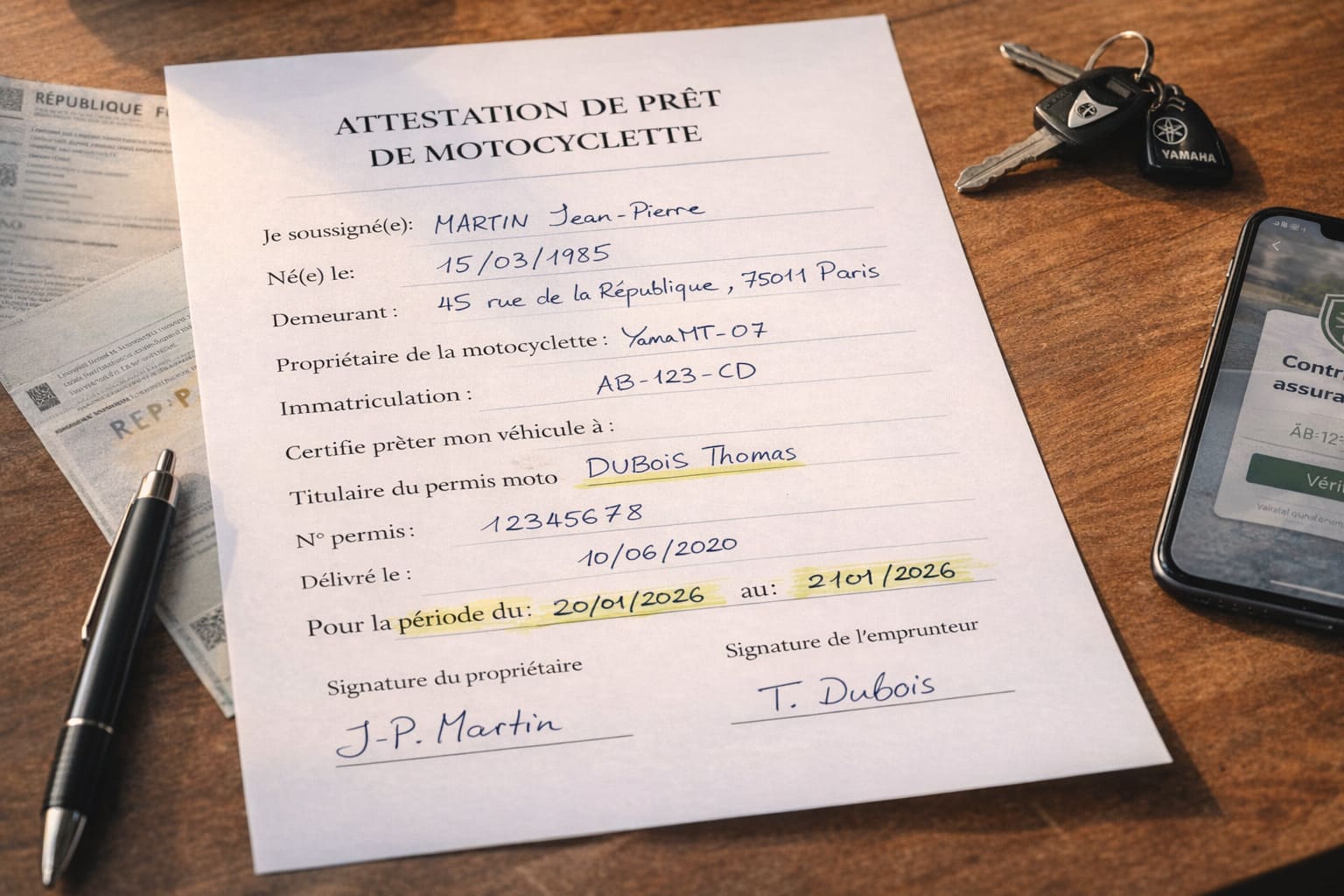

Établissez une attestation de prêt écrite

Même si ce n’est pas obligatoire légalement, rédigez systématiquement une petite attestation écrite quand vous prêtez votre moto. Un simple papier avec :

- Vos coordonnées complètes

- Les coordonnées de l’emprunteur

- La date et la durée du prêt

- Le numéro d’immatriculation de la moto

- La mention « Je certifie prêter ma moto à [nom] qui détient un permis moto valide »

- Signature des deux parties

Ça prend 2 minutes, et ça peut vous sauver en cas de contrôle ou d’accident. Ça prouve que le prêt était consenti et pas un vol.

Vérifiez le permis de l’emprunteur

Ne faites pas confiance aveuglément. Demandez à voir le permis, vérifiez la date d’obtention, les catégories autorisées (A1, A2, A), et la date de validité. Prenez une photo du permis avec votre téléphone, ça ne mange pas de pain.

Si la personne a son permis depuis moins de 2 ans, appelez carrément votre assureur pour vérifier que le prêt reste couvert. Certains contrats excluent formellement les jeunes conducteurs.

Informez votre assureur des prêts fréquents

Si vous savez que vous allez prêter régulièrement votre moto à la même personne (votre frère, votre meilleur pote, votre fils), déclarez-le comme conducteur secondaire. Oui, ça coûte un peu plus cher, mais c’est incomparablement moins risqué que de jouer avec le feu.

Que se passe-t-il concrètement en cas d’accident pendant un prêt ?

Scénario 1 : accident responsable avec dégâts matériels

Votre pote emprunte votre moto, grille un stop et percute une autre voiture. Les dégâts sur l’autre véhicule seront couverts par votre responsabilité civile. Par contre, votre moto ne sera réparée que si vous avez une formule tous risques, et là, attention à la franchise qui peut être majorée (parfois doublée en cas de prêt).

Le malus tombera sur votre contrat à vous, pas sur celui de votre pote. C’est vous qui perdrez votre bonus et qui verrez votre prime grimper l’année suivante. Sympa, non ?

Scénario 2 : accident avec blessés

Si l’emprunteur se blesse ou blesse quelqu’un d’autre, là ça devient vraiment sérieux. Les victimes seront indemnisées par votre assurance, mais selon votre contrat, l’emprunteur lui-même peut ne pas être couvert pour ses propres blessures.

C’est là qu’on regrette de ne pas avoir pris une garantie conducteur étendue ou une option prêt de guidon renforcée. Les frais médicaux, l’arrêt de travail, l’invalidité potentielle, tout ça peut rester à la charge de l’emprunteur (ou la vôtre si vous voulez l’aider).

Scénario 3 : délit de fuite ou conduite en état d’ivresse

Si l’emprunteur fait une connerie grave (conduite en état d’ivresse, délit de fuite, refus d’obtempérer), votre assurance paiera quand même les victimes (c’est la loi), mais exercera un recours total contre l’emprunteur ET contre vous en tant que propriétaire. Vous risquez de devoir rembourser des sommes colossales.

Les alternatives au prêt direct

La location entre particuliers avec assurance incluse

Des plateformes comme Roadstr ou Riders Share proposent de la location de moto entre particuliers avec une assurance spécifique incluse dans le prix de location. C’est une solution plus sécurisée si vous voulez « prêter » votre moto régulièrement moyennant finance.

L’avantage, c’est que l’assurance de la plateforme couvre tout, et en cas de pépin, votre propre contrat n’est pas impacté. Le désavantage : vous devez déclarer cette activité aux impôts si ça devient régulier.

L’assurance temporaire pour l’emprunteur

Certains assureurs proposent des assurances moto temporaires (de 1 jour à 3 mois) que l’emprunteur peut souscrire pour conduire votre moto. C’est un peu comme une assurance circuit à la journée, mais pour un usage route normale.

Ça coûte entre 15 et 40 euros par jour selon la cylindrée, mais au moins, vous êtes sûr que tout est couvert proprement et que ça n’impactera pas votre propre contrat.

Pour mieux comprendre comment toutes ces garanties s’articulent entre elles et comment construire une protection complète pour votre moto, consultez notre guide détaillé Assurance Moto Tous Risques : Est-ce la Seule Option pour Protéger Vraiment votre Deux-Roues ?. Vous y trouverez toutes les clés pour optimiser votre couverture.

Et si vous vous posez aussi des questions sur la protection de votre équipement ou sur les garanties en cas de panne, nos articles Équipement Moto : Comment Assurer votre Casque et votre Blouson Contre le Vol et la Casse ? et Panne sur la Route : Que Couvre Vraiment la Garantie Assistance de votre Assurance Moto ? vous donneront toutes les infos nécessaires pour rouler l’esprit tranquille.

Le prêt de guidon, c’est un peu comme prêter sa carte bleue : techniquement c’est possible, mais il faut vraiment faire gaffe et connaître les règles du jeu. La bonne nouvelle, c’est qu’avec les bonnes garanties et un minimum de précautions, vous pouvez prêter votre moto sans risquer la catastrophe financière. Lisez bien votre contrat, posez des questions à votre assureur, et surtout, ne prêtez jamais votre bécane à quelqu’un en qui vous n’avez pas une confiance absolue. Parce qu’au final, c’est vous qui assumez, pas lui.