Un accident de voiture. Un AVC. Une maladie dégénérative. Parfois, la vie vous envoie un uppercut dont vous ne vous relevez pas complètement. Du jour au lendemain, vous ne pouvez plus exercer votre métier. Plus de travail, plus de revenus. Et vos factures, elles, continuent de tomber.

L’invalidité permanente, c’est le scénario que personne ne veut imaginer. Pourtant, en France, plus de 1,2 million de personnes sont reconnues invalides par la Sécurité Sociale. Et chaque année, 50 000 nouveaux cas s’ajoutent. Vous pensez que ça n’arrive qu’aux autres ? C’est ce que pensaient toutes ces personnes avant que ça leur tombe dessus.

La différence entre ceux qui s’en sortent et ceux qui sombrent dans la précarité ? Une assurance invalidité bien ficelée. Parce que la pension de la Sécu, franchement, c’est ridicule : entre 500 et 1 400 € par mois. Essayez de vivre avec ça quand vous gagniez 3 000 € avant.

Dans cet article, je vais vous expliquer comment l’invalidité permanente fonctionne vraiment, ce que la Sécurité Sociale verse (spoiler : pas grand-chose), et surtout comment vous protéger pour maintenir votre niveau de vie même si le pire arrive. Accrochez-vous.

Invalidité partielle vs totale : comprendre les catégories (1ère, 2ème, 3ème)

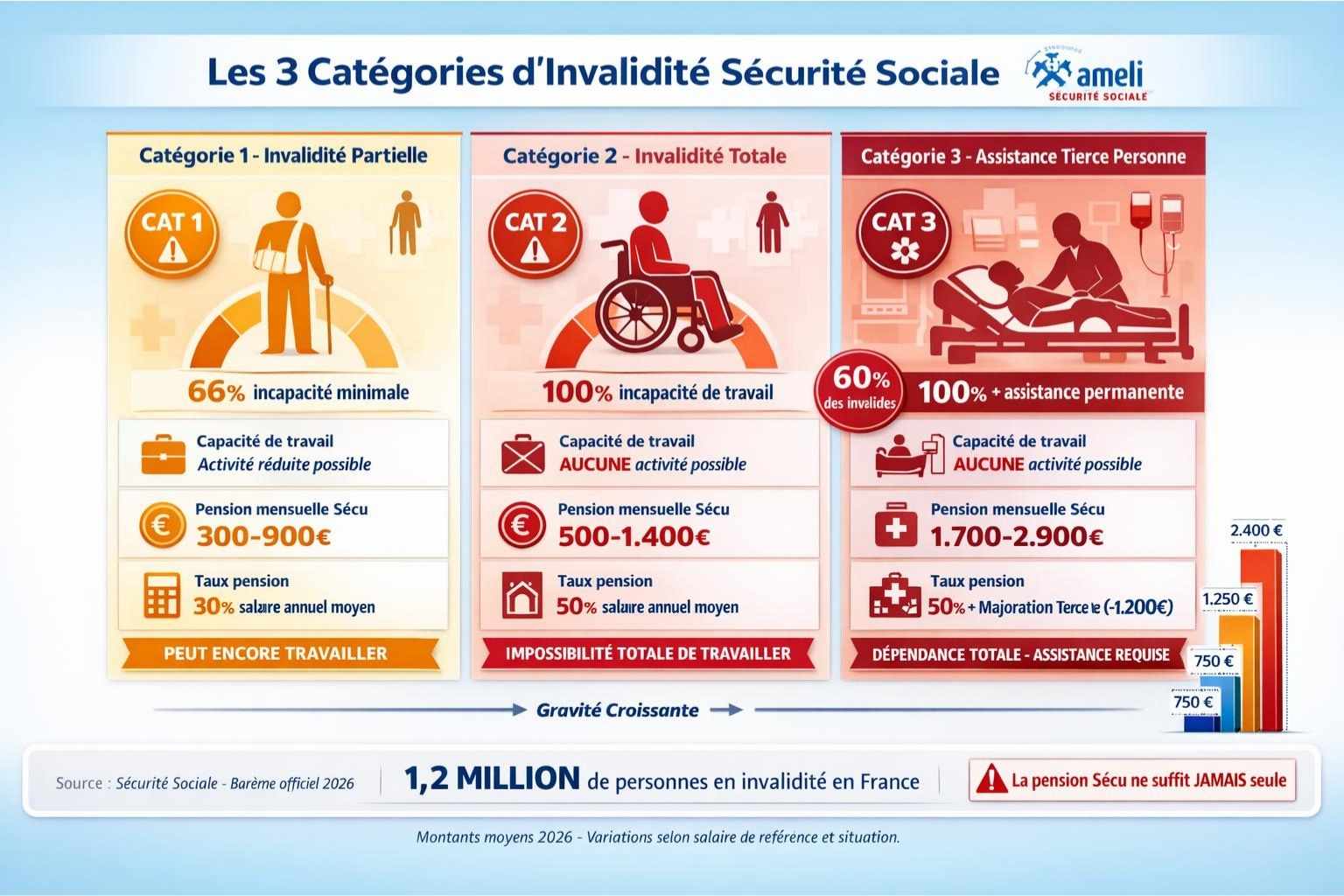

La Sécurité Sociale classe l’invalidité en trois catégories. Et attention, ce n’est pas juste administratif : ça change TOUT sur ce que vous allez toucher.

Catégorie 1 : invalidité partielle

Vous êtes encore capable de travailler, mais vos capacités sont réduites d’au moins deux tiers. Par exemple, vous avez perdu un bras, vous avez des séquelles d’un AVC, ou une maladie chronique qui limite vos mouvements.

Ce que ça signifie concrètement :

- Vous pouvez encore exercer une activité professionnelle (temps partiel, poste aménagé)

- Votre capacité de gain est réduite d’au moins 66%

- La Sécu vous verse une pension d’invalidité catégorie 1

Pension Sécu 2026 : environ 30% de votre salaire annuel moyen, soit entre 300 et 900 € par mois

Oui, vous avez bien lu. Si vous gagniez 2 500 € par mois avant, la Sécu vous file 750 €. Bonne chance pour payer votre loyer.

Catégorie 2 : invalidité totale

Vous êtes dans l’incapacité absolue d’exercer une quelconque activité professionnelle. Vous ne pouvez plus du tout travailler. C’est la catégorie la plus fréquente (environ 60% des invalides).

Exemples typiques :

- Séquelles graves d’accident (paralysie partielle)

- Maladie évolutive (sclérose en plaques, Parkinson)

- Problèmes cardiaques ou respiratoires sévères

- Troubles psychiatriques lourds

Pension Sécu 2026 : environ 50% de votre salaire annuel moyen, soit entre 500 et 1 400 € par mois

Donc si vous gagniez 3 000 € net avant, vous tombez à 1 500 € maximum. Vous commencez à voir le problème ?

Catégorie 3 : invalidité totale avec assistance d’une tierce personne

C’est le niveau le plus grave. Non seulement vous ne pouvez plus travailler, mais vous avez besoin d’aide pour accomplir les actes essentiels de la vie quotidienne : vous habiller, vous nourrir, vous déplacer, vous laver.

Exemples :

- Tétraplégie ou paraplégie complète

- Cécité totale

- AVC très grave avec paralysie étendue

- Maladie neurodégénérative avancée (Alzheimer, démence)

Pension Sécu 2026 : environ 50% du salaire + majoration pour tierce personne (environ 1 200 €), soit entre 1 700 et 2 900 € par mois au total

C’est mieux, mais si vous gagniez 4 000 € avant, vous êtes quand même dans la galère. Et ça ne couvre pas les frais d’assistance (aide à domicile, aménagement du logement, matériel médical).

Pourquoi la pension d’invalidité de la Sécu ne suffit pas

Soyons cash : la pension d’invalidité de la Sécurité Sociale, c’est le minimum syndical. Et encore, on est gentils.

Les montants sont ridiculement bas

Regardez ces chiffres :

| Catégorie | Taux de la pension | Montant moyen 2026 | Pour un salaire de 3 000 €/mois |

|---|---|---|---|

| Catégorie 1 | 30% salaire annuel moyen | 300-900 €/mois | ~750 €/mois |

| Catégorie 2 | 50% salaire annuel moyen | 500-1 400 €/mois | ~1 250 €/mois |

| Catégorie 3 | 50% + majoration | 1 700-2 900 €/mois | ~2 450 €/mois |

Vous voyez le souci ? Même en catégorie 3 (la plus grave), vous perdez au minimum 30 à 40% de vos revenus. Et en catégorie 1 ou 2, c’est la catastrophe.

Vos charges ne baissent pas (au contraire)

C’est là que ça fait vraiment mal. Quand vous devenez invalide :

- Votre loyer ne baisse pas

- Votre crédit immobilier ne s’arrête pas

- Vos factures continuent (eau, électricité, assurances)

- Vos enfants ont toujours besoin de manger et d’aller à l’école

Pire encore, vos charges peuvent augmenter :

- Frais médicaux non remboursés (kiné, ostéo, psychologue)

- Aménagement du logement (rampes, barres d’appui, douche adaptée)

- Aide à domicile si besoin

- Matériel médical (fauteuil, déambulateur, lit médicalisé)

Témoignage : « Après mon accident, je suis passé en invalidité catégorie 2. La Sécu me versait 1 200 € par mois. Mon salaire avant ? 2 800 €. J’ai dû vendre ma voiture, déménager dans un appart plus petit, et mes parents m’ont prêté de l’argent pour tenir. Sans ma prévoyance complémentaire, j’aurais coulé. » – David, 42 ans, commercial

La pension est plafonnée

La pension d’invalidité est calculée sur la base de votre salaire annuel moyen des 10 meilleures années, mais elle est plafonnée au PASS (Plafond Annuel de la Sécurité Sociale).

En 2026, le PASS est à 48 048 €, soit 4 004 € par mois.

Conséquence : Si vous gagnez 5 000 € par mois, votre pension est calculée comme si vous gagniez 4 004 €. Plus vous êtes payé au-dessus du plafond, plus la perte est violente.

La rente invalidité en prévoyance : votre vrai filet de sécurité

C’est là qu’intervient l’assurance prévoyance complémentaire. Elle fait ce que la Sécu ne fait pas : maintenir votre niveau de vie.

Comment fonctionne la rente invalidité complémentaire

Le principe est simple : votre assurance prévoyance vous verse une rente mensuelle qui complète la pension de la Sécu pour atteindre entre 70% et 90% de vos revenus d’avant.

Exemple concret :

- Votre salaire avant invalidité : 3 500 € net/mois

- Objectif de maintien : 80% = 2 800 €/mois

- Pension Sécu catégorie 2 : 1 400 €/mois

- Rente prévoyance complémentaire : 1 400 €/mois (pour compléter)

- Total reçu : 2 800 €/mois

Vous perdez 700 € par mois (20%), mais c’est gérable. Sans la prévoyance, vous perdriez 2 100 €. Énorme différence.

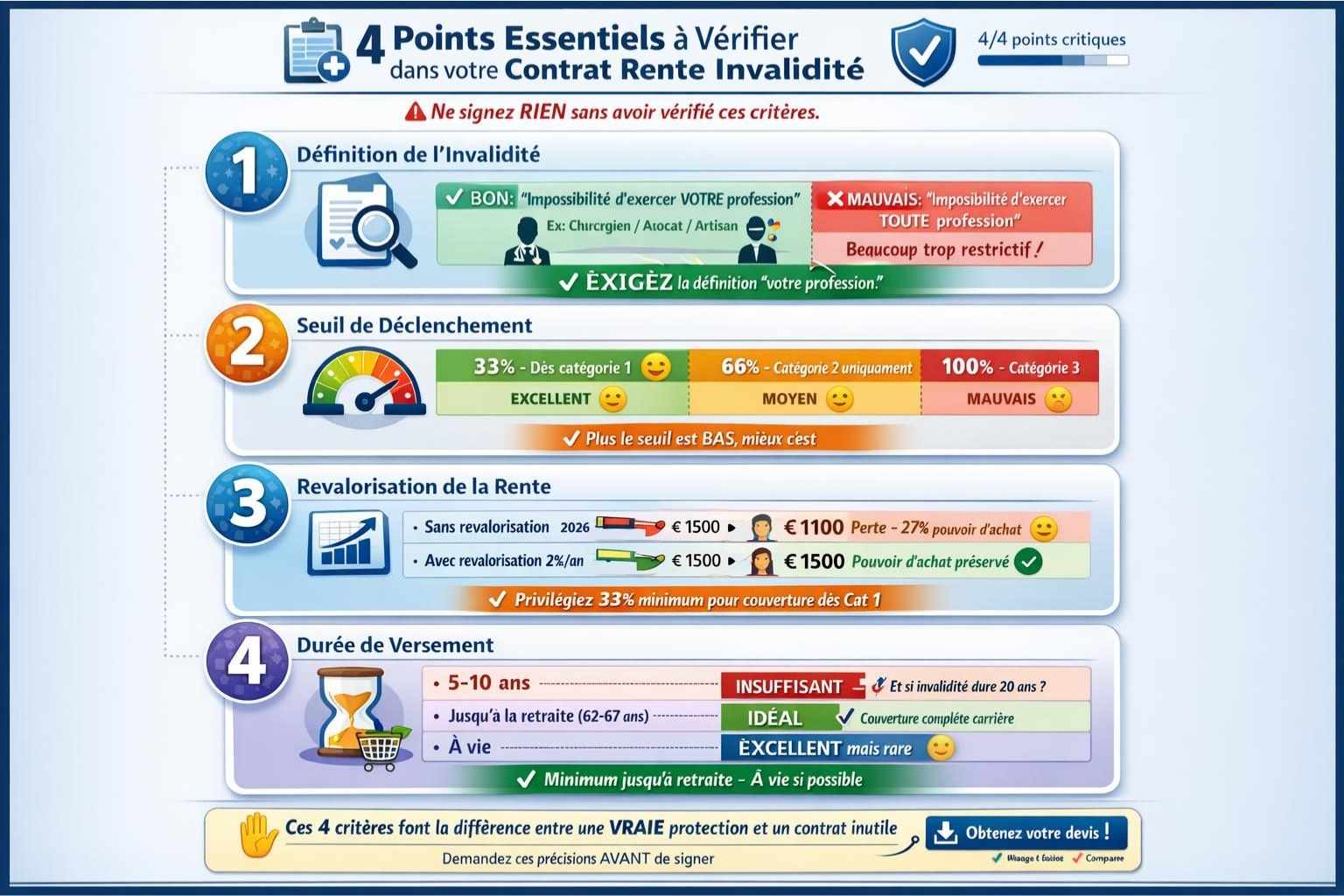

Les points à vérifier absolument dans votre contrat

Tous les contrats de prévoyance ne se valent pas. Voici les critères essentiels :

1. La définition de l’invalidité

C’est LE point crucial. Deux définitions existent :

- « Impossibilité d’exercer votre profession » → BONNE définition (vous êtes couvert si vous ne pouvez plus faire votre métier actuel)

- « Impossibilité d’exercer toute profession » → MAUVAISE définition (beaucoup trop restrictive)

Exemple : Vous êtes chirurgien et vous perdez la main droite. Avec la première définition, vous êtes couvert (impossible d’opérer). Avec la seconde, vous pouvez être refusé (vous pouvez encore être médecin conseil). C’est du foutage de gueule.

Alerte rouge : Fuyez les contrats qui utilisent la définition « toute profession ». C’est un piège énorme.

2. Le taux d’invalidité minimum

Certains contrats ne versent qu’à partir d’un certain taux d’invalidité. Les seuils courants :

- 33% d’invalidité : le contrat commence à verser dès la catégorie 1 Sécu (bon)

- 66% d’invalidité : le contrat ne verse qu’à partir de la catégorie 2 (moyen)

- 100% d’invalidité : le contrat ne verse qu’en catégorie 3 (mauvais)

Plus le seuil est bas, mieux c’est.

3. La revalorisation de la rente

Une rente de 1 500 € aujourd’hui ne vaudra que 1 100 € dans 20 ans à cause de l’inflation. Certains contrats prévoient une revalorisation annuelle de 1 à 3%.

Ça coûte un peu plus cher en cotisation, mais ça préserve votre pouvoir d’achat sur le long terme.

4. La durée de versement

Combien de temps la rente est versée ?

- Jusqu’à la retraite : idéal (vous êtes couvert jusqu’à vos 62-67 ans)

- Durée limitée (5-10 ans) : insuffisant (et si votre invalidité dure 20 ans ?)

- À vie : excellent (rare et plus cher, mais ultra-sécurisant)

Les 4 exclusions fréquentes en assurance invalidité (à connaître absolument)

Attention, tous les contrats ont des exclusions. Voici les plus courantes :

Exclusion 1 : les maladies du dos

Beaucoup de contrats excluent ou limitent la couverture pour les lombalgies, hernies discales, sciatiques. Problème : c’est ultra-courant, surtout dans les métiers physiques.

Le bon réflexe : Vérifiez si les maladies du dos sont couvertes. Certains assureurs les couvrent moyennant une surprime.

Exclusion 2 : les troubles psychologiques

Dépressions, burn-out, troubles anxieux… certains contrats excluent purement et simplement les invalidités d’origine psychiatrique.

C’est grave, parce qu’avec l’augmentation des burn-outs, ces invalidités sont de plus en plus fréquentes.

Exclusion 3 : les sports à risque

Si vous pratiquez de la plongée, du parachutisme, de l’alpinisme, du VTT descente… vous pouvez être exclu ou payer une grosse surprime.

Conseil : Déclarez vos sports dès le départ. Si vous mentez et qu’il vous arrive quelque chose, l’assureur peut refuser de payer.

Exclusion 4 : les maladies préexistantes

Si vous aviez déjà un problème de santé avant de souscrire et que vous ne l’avez pas déclaré, l’assureur peut refuser de vous indemniser.

Règle d’or : Ne mentez JAMAIS sur le questionnaire médical. Si vous avez un doute, déclarez. Oui, ça peut augmenter la cotisation, mais au moins vous êtes vraiment couvert.

Témoignages : comment l’assurance invalidité a sauvé ces familles

Marie, 44 ans, infirmière « Un accident de voiture m’a laissé avec des séquelles au dos. Invalidité catégorie 2. La Sécu me versait 1 100 €. Ma prévoyance a complété à 2 400 € (80% de mon salaire). Sans ça, j’aurais dû vendre mon appart. »

Thomas, 38 ans, développeur web « Sclérose en plaques diagnostiquée à 35 ans. Impossible de continuer à travailler à temps plein. Ma rente invalidité de 1 800 €/mois m’a permis de garder mon niveau de vie et de payer les traitements non remboursés. »

Sophie, 51 ans, enseignante « AVC à 49 ans. Catégorie 3 avec besoin d’assistance. La pension Sécu + ma prévoyance me versent 3 200 €/mois. Ça couvre mon aide à domicile et mes frais médicaux. Mon mari n’a pas eu à arrêter de travailler. »

Voilà, vous savez maintenant l’essentiel sur l’invalidité permanente et comment vous protéger. Si vous retenez une seule chose de cet article, ça devrait être celle-ci : la pension d’invalidité de la Sécurité Sociale ne suffira jamais à maintenir votre niveau de vie.

Entre 500 et 1 400 € par mois, c’est ridicule quand on gagne 2 000, 3 000 ou 4 000 € avant. Vous allez morfler, et vite. Vendre votre voiture, déménager, emprunter à la famille… c’est la spirale.

Une assurance invalidité complémentaire, ça coûte entre 30 et 80 € par mois selon votre âge et votre profil. C’est le prix d’un abonnement salle de sport ou de deux pleins d’essence. Et franchement, la tranquillité d’esprit que ça apporte ? Impayable.

Ne faites pas l’erreur de penser « ça n’arrive qu’aux autres ». Les 1,2 million d’invalides en France pensaient tous la même chose avant. Et chaque année, 50 000 nouveaux cas s’ajoutent à la liste.

Pour comprendre comment l’assurance invalidité s’intègre dans une stratégie de protection globale (incluant arrêt de travail temporaire, décès, dépendance), je vous recommande de lire : « Assurance Prévoyance 2026 : Le Bouclier Indispensable pour Sécuriser votre Famille et vos Revenus« . Vous y découvrirez comment articuler toutes les garanties pour une couverture à 360°.

Et si vous voulez mieux comprendre la différence entre incapacité temporaire (arrêt de travail) et invalidité permanente, consultez : « Arrêt de Travail : Ne Laissez pas une Maladie Briser votre Équilibre Financier« . Vous verrez comment les deux protections se complètent pour vous couvrir à court et long terme.

Protégez-vous maintenant. Parce que le jour où l’invalidité vous tombe dessus, il est trop tard pour souscrire.