Vous êtes en train de remplir votre devis assurance habitation et vous vous dites : « Si je mets 40m² au lieu de 58m², je vais économiser 50€, qui va vérifier ? » Ou alors : « Je déclare 10 000€ de mobilier au lieu de 18 000€, ça fera baisser la prime. » Ou encore : « Je coche ‘aucun sinistre’ alors que j’ai eu un petit dégât des eaux il y a 2 ans, ils le sauront jamais. » Soyons honnêtes : cette tentation, on l’a tous eue. Mentir sur quelques détails pour gratter 30€, 50€ ou même 100€ par an, c’est tentant. Mais voici la vraie question qu’on va trancher dans cet article : est-ce que ça vaut le coup ? Spoiler alert : NON, et on va vous expliquer pourquoi en détail. Parce que les conséquences d’un mensonge sur votre devis peuvent vous coûter 100 fois plus cher que ce que vous pensiez économiser. Allez, on démonte ce mythe une bonne fois pour toutes.

Pourquoi certains sont tentés de mentir (on les comprend)

Avant de juger, mettons-nous deux secondes à la place de celui qui est tenté de « tricher un peu » sur son devis assurance habitation. C’est pas par méchanceté, c’est juste que :

Les primes sont parfois élevées : Payer 220€ par an pour assurer un studio de 25m², ça fait mal au budget. Surtout quand on voit le voisin qui paie 120€. La tentation de « lisser » quelques infos pour baisser la facture est humaine.

Les formulaires sont complexes : Surface habitable, surface loi Carrez, surface pondérée… Franchement, qui comprend vraiment la différence ? Alors on se dit « je mets un chiffre approximatif, ça ira ».

On pense qu’ils ne vérifieront jamais : « De toute façon, tant que je paie ma prime, ils ne viendront jamais mesurer mon appart’, donc qui va savoir que je me suis trompé de 15m² ? »

Les « petits » mensonges semblent anodins : Oublier de mentionner un sinistre vieux de 3 ans, arrondir la surface à la baisse, minimiser la valeur des biens… Ça paraît pas grave. Juste « optimiser » un peu.

On comprend. Vraiment. Mais voilà pourquoi c’est une TRÈS mauvaise idée.

Les mensonges les plus courants (et leurs conséquences)

Décortiquons les mensonges les plus fréquents sur un devis assurance habitation et ce qui se passe VRAIMENT quand l’assureur les découvre.

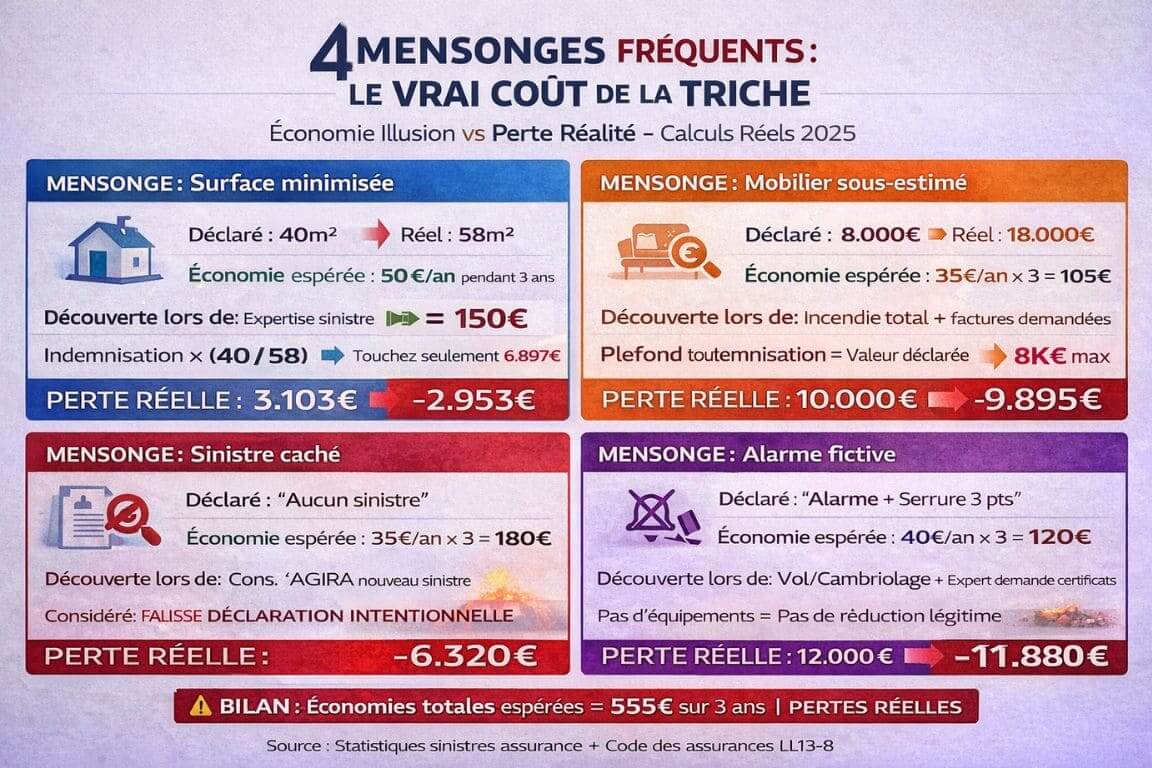

Mensonge n°1 : Minimiser la surface du logement

Le mensonge : Vous déclarez 40m² alors que vous en avez 58m². L’économie espérée : 40€ à 60€ par an.

Ce qui se passe en cas de sinistre : L’expert vient constater les dégâts. Il mesure votre appart’ (oui, ils le font). Il constate 58m² au lieu des 40m² déclarés. L’assureur applique alors la règle proportionnelle de prime.

Calcul réel :

- Vous avez payé pour 40m² = 150€/an

- Vous auriez dû payer pour 58m² = 210€/an

- En cas de sinistre de 10 000€, vous êtes indemnisé : 10 000€ × (150 ÷ 210) = 7 142€ seulement

- Perte réelle : 2 858€

Vous avez « économisé » 60€/an pendant 3 ans (180€ au total), mais vous perdez 2 858€ sur un sinistre. Bravo, champion.

Mensonge n°2 : Sous-estimer la valeur du mobilier

Le mensonge : Vous déclarez 8 000€ de mobilier alors que vous en avez pour 18 000€. L’économie espérée : 25€ à 40€ par an.

Ce qui se passe : Incendie total. Vous perdez tout. L’assureur vous demande les factures pour justifier la valeur de vos biens. Vous arrivez avec 18 000€ de factures, mais vous n’aviez déclaré que 8 000€. Devinez combien vous toucherez ? Maximum 8 000€, soit la valeur déclarée.

Perte réelle : 10 000€ pour avoir économisé 120€ sur 3 ans. Vous vous sentez malin maintenant ?

Mensonge n°3 : Cacher des sinistres antérieurs

Le mensonge : Vous cochez « aucun sinistre » alors que vous avez eu un dégât des eaux il y a 2 ans. L’économie espérée : Éviter un malus de 20% à 30%, soit 40€ à 60€ par an.

Ce qui se passe : Nouveau sinistre. L’assureur consulte le fichier AGIRA (base de données des sinistres partagée entre assureurs). Il découvre votre sinistre caché. C’est considéré comme une fausse déclaration intentionnelle.

Conséquences :

- Refus d’indemnisation total (vous ne touchez RIEN)

- Résiliation immédiate du contrat pour fraude

- Inscription au fichier des résiliés

- Obligation de déclarer cette résiliation pendant 3 ans (aucun assureur ne voudra de vous, ou alors à des tarifs x2 ou x3)

Économie de 180€ sur 3 ans → Perte du sinistre (5 000€) + Surprime pendant 3 ans (1 500€) = Perte totale : 6 500€.

Mensonge n°4 : Inventer des équipements de sécurité

Le mensonge : Vous cochez « alarme » et « serrure 3 points » alors que vous n’avez ni l’un ni l’autre. L’économie espérée : 30€ à 50€ par an.

Ce qui se passe : Cambriolage. L’expert d’assurance vient. Il demande à voir l’alarme et le certificat d’installation de la serrure. Vous n’avez ni l’un ni l’autre.

Conséquences : Refus d’indemnisation du vol (souvent 8 000€ à 15 000€ de pertes). Et probablement résiliation du contrat pour fraude. Vous avez économisé 150€ sur 3 ans et perdu 12 000€ de biens volés. Bravo.

Comment les assureurs découvrent les mensonges

Vous pensiez vraiment qu’ils ne vérifieraient jamais ? Désolé de vous décevoir, mais les assureurs ont des moyens hyper efficaces pour détecter les fausses déclarations.

Le fichier AGIRA : la mémoire collective des assureurs

L’AGIRA (Association pour la Gestion des Informations sur le Risque en Assurance) est une base de données partagée entre TOUS les assureurs français. Dès que vous avez un sinistre, il est enregistré. Pour toujours.

Quand vous remplissez un devis assurance habitation et que vous cochez « aucun sinistre », l’assureur consulte AGIRA. S’il trouve un sinistre non déclaré, c’est fini pour vous.

Impossible d’y échapper : Même si vous changez d’assureur, même si ça date de 5 ans, c’est dans la base. Point.

L’expertise post-sinistre : l’enquête systématique

Dès qu’un sinistre dépasse 1 500€-2 000€, un expert est mandaté. Et cet expert, c’est pas votre pote. Son job, c’est de vérifier que votre déclaration initiale était exacte.

Il va :

- Mesurer votre logement (surface réelle vs déclarée)

- Faire l’inventaire de ce qui a été détruit (valeur réelle vs déclarée)

- Vérifier la présence des équipements de sécurité déclarés

- Analyser la cause du sinistre (pour détecter les fraudes)

- Consulter vos factures, photos, et preuves d’achat

S’il découvre une incohérence, c’est signalé immédiatement. Et là, c’est l’avalanche de problèmes.

Les contrôles aléatoires et la data

Les assureurs utilisent de plus en plus d’algorithmes et de big data. Ils croisent vos déclarations avec :

- Les données du cadastre (surface officielle de votre logement)

- Les bases de données immobilières (valeur du bien, standing du quartier)

- Les statistiques de sinistralité (si vous déclarez trop de sinistres par rapport à la moyenne, alerte)

- Les réseaux sociaux (oui, vraiment : si vous posez sur Instagram avec votre nouveau MacBook à 2 000€ alors que vous avez déclaré 5 000€ de mobilier total, ça peut poser question)

Le système se resserre : Avec l’IA et le machine learning, les assureurs deviennent de plus en plus forts pour détecter les incohérences. Ce qui passait il y a 10 ans ne passe plus aujourd’hui.

Les conséquences légales (oui, c’est grave)

Au-delà de l’indemnisation refusée et de la résiliation, mentir sur un devis assurance habitation peut avoir des conséquences LÉGALES.

La fausse déclaration intentionnelle : un délit

Selon l’article L113-8 du Code des assurances, une fausse déclaration intentionnelle entraîne la nullité du contrat. Mais ça peut aller plus loin.

Si l’assureur prouve que vous avez intentionnellement menti (et pas juste fait une erreur), il peut :

- Vous demander le remboursement de TOUTES les primes qu’il vous a versées par le passé

- Porter plainte pour escroquerie (article 313-1 du Code pénal)

- Réclamer des dommages et intérêts

Escroquerie = jusqu’à 5 ans de prison et 375 000€ d’amende. Oui, on parle bien de pénal, pas juste de civil.

Le fichier AGIRA et la résiliation

Si vous êtes résilié pour fausse déclaration, vous êtes inscrit au fichier des assurés résiliés. Conséquences :

Pendant 3 ans :

- Vous devez déclarer cette résiliation à chaque nouvel assureur

- La plupart refuseront de vous assurer

- Ceux qui acceptent vous feront payer 2 à 3 fois plus cher

- Certaines banques refuseront de vous ouvrir un compte ou de vous prêter (oui, elles consultent ce fichier)

Calcul : Sur 3 ans, au lieu de payer 600€ d’assurance normale, vous paierez 1 800€ (si vous trouvez un assureur). Économie initiale de 200€ → Surcoût de 1 200€. Perdu.

Les bonnes façons d’économiser LÉGALEMENT

OK, on a compris : mentir, c’est nul. Mais alors, comment économiser sur son devis assurance habitation sans tricher ?

Astuce légale n°1 : Déclarez la valeur JUSTE (ni trop ni trop peu)

Faites un inventaire honnête. Si vous avez vraiment pour 12 000€ de mobilier, déclarez 12 000€, pas 20 000€ « au cas où ». Vous paierez le juste prix, pas plus.

Astuce légale n°2 : Installez de VRAIS équipements de sécurité

Une vraie alarme (200€-500€) vous fait économiser 15% à 25% sur 10 ans. C’est rentable ET vous êtes réellement mieux protégé.

Calcul : Alarme 400€ → Économie 40€/an → Rentabilité en 10 ans = 400€ économisés net + baisse du risque de cambriolage.

Astuce légale n°3 : Augmentez stratégiquement vos franchises

Accepter une franchise de 300€ au lieu de 150€ sur le vol (sinistre rare) peut vous faire économiser 25€ à 40€ par an. C’est rentable si vous ne vous faites pas cambrioler tous les ans.

Astuce légale n°4 : Comparez régulièrement

Les prix évoluent. Ce qui était cher l’année dernière peut être compétitif cette année. Recomparez tous les ans. Économie potentielle : 50€ à 150€/an juste en changeant.

Astuce légale n°5 : Négociez avec votre assureur

Appelez-le. Dites-lui que vous avez trouvé moins cher ailleurs. Dans 60% des cas, il fera un geste de 5% à 15%. Ça prend 10 minutes, vous économisez 30€ à 60€. Légalement.

[Emplacement Visuel : Tableau comparatif montrant 5 astuces légales vs mensonges avec économies réelles et risques associés]

Les exceptions : quand une « erreur » n’est pas un mensonge

Attention, toutes les inexactitudes ne sont pas des fraudes. Il faut distinguer :

L’erreur de bonne foi (pardonnable)

Exemple : Vous avez déclaré 55m² alors que votre appart’ fait 57m² (vous aviez mal mesuré ou mal compris surface loi Carrez vs surface habitable).

Conséquence : L’assureur appliquera la règle proportionnelle, MAIS ne résilie pas pour fraude. Vous êtes juste sous-indemnisé proportionnellement. Pas de fichage, pas de sanction pénale.

L’information non demandée (pas votre responsabilité)

Exemple : Vous n’avez pas mentionné que vous avez une mezzanine alors que le formulaire ne posait pas la question spécifiquement.

Conséquence : Si le formulaire ne demandait pas cette info, vous n’êtes pas en tort. L’assureur doit quand même vous indemniser (sauf clause d’exclusion explicite dans le contrat).

L’évolution non déclarée (à corriger rapidement)

Exemple : Vous avez souscrit pour un studio vide, puis vous avez acheté pour 5 000€ de meubles, mais vous avez oublié de prévenir l’assureur.

Conséquence : Tant que vous n’avez pas eu de sinistre, contactez rapidement votre assureur pour ajuster. Il mettra à jour le contrat, vous paierez un peu plus, mais sans sanction. Si vous attendez un sinistre pour le signaler, là c’est une fausse déclaration.

Règle d’or : Dès que votre situation change (déménagement, achat de meubles de valeur, installation alarme, nouveau colocataire…), prévenez votre assureur dans le mois. C’est votre obligation légale.

Le verdict : ça vaut vraiment pas le coup

Faisons le bilan froidement :

Économie maximale possible en mentant : 50€ à 150€ par an Risque financier en cas de découverte : 5 000€ à 20 000€ de perte + résiliation + fichage Risque juridique : Plainte pour escroquerie, casier judiciaire possible

Le ratio risque/bénéfice est hallucinant. Vous risquez 100 fois plus que ce que vous pourriez économiser.

Et on ne parle même pas du stress : vivre en sachant que si vous avez un sinistre, vous êtes grillé. Que chaque fois que l’assureur vous contacte, vous flippe qu’il ait découvert votre mensonge. Franchement, ça vaut pas les 80€ économisés.

Pour bien choisir votre assurance habitation en France, il est essentiel de comprendre les critères qui influencent son prix.

Dans cet article, nous vous expliquons comment utiliser un comparateur efficace pour trouver une assurance habitation abordable, mais aussi l’impact de votre localisation (ville ou campagne) sur le montant de votre prime. Deux éléments clés à connaître avant de faire votre choix.

Alors, faut-il mentir sur son devis assurance habitation pour payer moins cher ? La réponse est un NON catégorique. Non seulement c’est illégal, non seulement c’est risqué financièrement, mais en plus c’est bête. Parce qu’il existe des dizaines de façons LÉGALES d’économiser 30% à 40% sur votre prime : comparer régulièrement, négocier, ajuster vos franchises, installer de vrais équipements de sécurité, déclarer la valeur juste de vos biens. Toutes ces méthodes marchent, sont 100% légales, et ne vous exposent à aucun risque. Alors pourquoi jouer avec le feu ? Pourquoi risquer de perdre 10 000€ pour économiser 100€ ? Soyez malin, pas fraudeur. Optimisez votre assurance intelligemment, mais dans les règles. Parce qu’au final, l’honnêteté, c’est pas juste une question de morale, c’est surtout une question de bon sens financier. Et ça, ça vaut tous les 50€ économisés du monde.