Maîtrisez tous les dispositifs de prise en charge des maladies chroniques après 60 ans pour réduire à zéro vos frais de santé et vivre sereinement avec votre pathologie.

Vous avez 67 ans, vous habitez le 19ème arrondissement ou Roubaix, et votre médecin traitant vient de vous diagnostiquer un diabète de type 2 ou une insuffisance cardiaque ? Votre cardiologue du centre hospitalier de Nanterre vous a parlé d' »ALD » et de « reste à charge zéro », mais vous ne comprenez pas vraiment ce que ça change pour votre portefeuille ? Vous vous demandez si votre mutuelle va vraiment tout rembourser, ou si vous allez devoir payer de votre poche vos médicaments, vos consultations chez le spécialiste, et votre prochaine hospitalisation ?

En France, plus de 11 millions de personnes bénéficient du dispositif ALD (Affection Longue Durée), dont la majorité sont des seniors. Pourtant, trop de retraités parisiens, lyonnais ou marseillais ignorent leurs droits et continuent à payer des centaines d’euros par an alors qu’ils pourraient être remboursés à 100%. Entre les démarches administratives auprès de l’Assurance Maladie, le choix crucial de la mutuelle senior, les options comme la chambre individuelle à l’hôpital, et les pièges à éviter, on vous explique tout ce qu’il faut savoir pour vivre avec une maladie chronique sans vous ruiner.

Dans ce guide complet, vous découvrirez 10 stratégies essentielles pour optimiser votre prise en charge : comment obtenir l’ALD et ce qu’elle couvre vraiment, quelles mutuelles remboursent le mieux les seniors en affection longue durée, comment être hospitalisé en chambre particulière sans surcoût, les dispositifs méconnus pour les retraités sans emploi ou de la fonction publique, et les erreurs fréquentes qui coûtent cher aux seniors français.

1. C’est quoi l’ALD (Affection Longue Durée) ? explication complète

L’ALD (Affection Longue Durée) est un dispositif français qui permet aux personnes souffrant de maladies chroniques graves d’être remboursées à 100% par la Sécurité Sociale pour tous les soins liés à leur pathologie. C’est un droit essentiel pour les seniors, mais beaucoup passent à côté faute d’information.

1.1. Les 30 maladies reconnues en ALD exonérante

Il existe deux types d’ALD : les ALD exonérantes (liste de 30 maladies) qui donnent droit au remboursement à 100%, et les ALD non exonérantes (remboursement classique).

Liste des 30 ALD exonérantes les plus fréquentes chez les seniors :

| Maladie | Prévalence seniors 65+ | Exemple |

|---|---|---|

| Diabète type 1 et 2 | 20% des seniors | Diabète insulino-dépendant |

| Hypertension artérielle sévère | 15% des seniors | HTA avec complications |

| Insuffisance cardiaque | 10% des seniors | Insuffisance cardiaque NYHA III-IV |

| Maladie coronarienne | 12% des seniors | Infarctus, angor |

| AVC invalidant | 8% des seniors | Séquelles d’AVC |

| Insuffisance respiratoire | 7% des seniors | BPCO, emphysème |

| Maladie d’Alzheimer | 5% des seniors 65+, 20% des 80+ | Démence |

| Maladie de Parkinson | 2% des seniors | Troubles moteurs |

| Cancers | Variable | Tous les cancers |

| Polyarthrite rhumatoïde | 3% des seniors | Arthrite inflammatoire |

Autres ALD reconnues : Sclérose en plaques, épilepsie grave, cirrhose hépatique, VIH, maladies rénales chroniques, rectocolite hémorragique, Crohn, spondylarthrite ankylosante, lupus, hépatite chronique active, mucoviscidose, hémophilie, paraplégie, déficit immunitaire, tuberculose active.

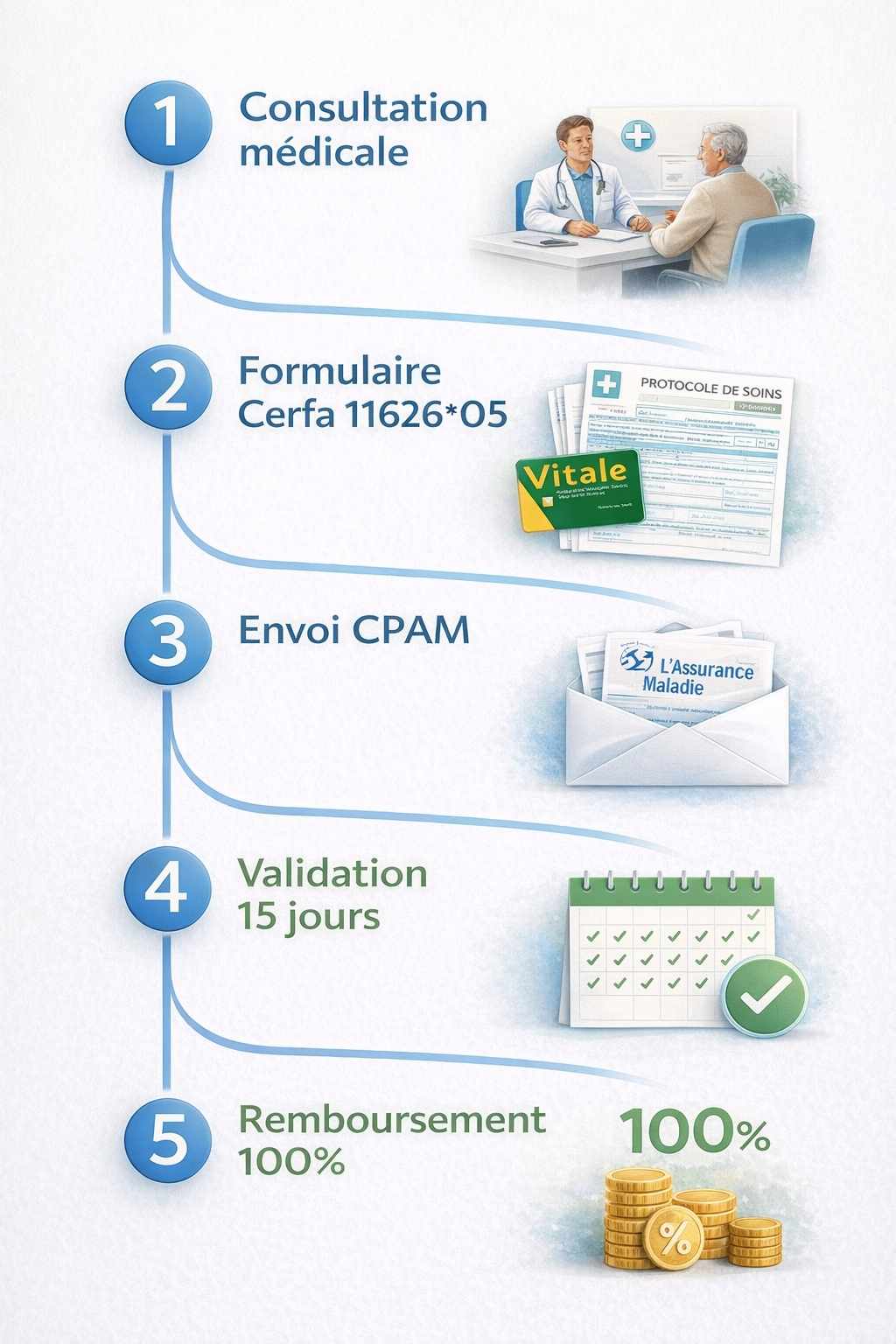

1.2. Comment obtenir l’ALD ? le parcours administratif en France

Étape 1 : Consultation médicale Votre médecin traitant (à Paris 11ème, Lyon 3ème, ou Marseille 8ème) ou votre spécialiste (cardiologue, diabétologue, oncologue) constate que vous souffrez d’une des 30 maladies de la liste ALD.

Étape 2 : Remplissage du formulaire Cerfa Le médecin remplit le formulaire Cerfa n°11626*05 appelé « Protocole de Soins ». C’est un document qui décrit votre maladie, les traitements nécessaires, et la durée de prise en charge (généralement 5 à 10 ans, renouvelable).

Étape 3 : Envoi au médecin conseil de l’Assurance Maladie Votre médecin envoie le protocole au médecin conseil de la CPAM (Caisse Primaire d’Assurance Maladie) de votre département (CPAM Paris, CPAM Rhône, CPAM Bouches-du-Rhône, etc.).

Étape 4 : Validation Le médecin conseil a 15 jours pour valider ou refuser la demande. En pratique, 95% des demandes bien documentées sont acceptées. Vous recevez une notification par courrier et sur votre compte Ameli.fr.

Étape 5 : Activation du remboursement à 100% Une fois validée, l’ALD est active. Tous les soins liés à votre maladie chronique sont remboursés à 100% du tarif de base de la Sécurité Sociale, sans avance de frais si vous êtes en tiers payant.

Astuce Parisienne : À Paris, les délais de validation ALD sont souvent plus longs (3-4 semaines) à cause du volume. Si vous êtes pressé (cancer, hospitalisation prévue), demandez à votre médecin de marquer « URGENT » sur le protocole.

1.3. Durée de l’ALD et renouvellement

L’ALD est accordée pour une durée déterminée selon la maladie :

- Diabète, hypertension, insuffisance cardiaque : 10 ans (renouvelable)

- Cancer : 5 ans après la fin du traitement (peut être prolongé si rechute)

- Alzheimer, Parkinson : 10 ans (souvent à vie)

- AVC avec séquelles : 3 à 10 ans selon gravité

Le renouvellement se fait automatiquement si votre état n’a pas évolué favorablement. Votre médecin traitant remplit simplement un nouveau protocole 3 mois avant l’expiration.

2. Ce que l’ALD rembourse vraiment à 100% (et ce qui reste à votre charge)

Beaucoup de seniors pensent que l’ALD couvre absolument tout. Ce n’est pas totalement vrai. Voici le détail précis de ce qui est remboursé et ce qui ne l’est pas.

2.1. Ce qui est remboursé à 100% par l’ALD

✅ Consultations médicales liées à votre ALD

- Médecin traitant : 26,50€ remboursés à 100%

- Spécialistes (cardiologue, endocrinologue) : 30€ à 50€ remboursés à 100% du tarif conventionné

- Attention : Seulement si le médecin pratique le tarif conventionné (secteur 1). Les dépassements d’honoraires (secteur 2) restent à votre charge ou sont remboursés par la mutuelle.

✅ Médicaments prescrits pour votre ALD

- Tous les médicaments en rapport avec votre maladie chronique (antidiabétiques, antihypertenseurs, chimiothérapie, etc.)

- Remboursés à 100% du tarif Sécu (même les vignettes blanches à 15%)

✅ Examens et analyses

- Prises de sang, IRM, scanners, échographies, électrocardiogrammes

- Remboursés à 100% si prescrits dans le cadre de l’ALD

✅ Hospitalisations liées à l’ALD

- Frais d’hospitalisation remboursés à 100%

- Chambre en hôpital public (chambre double standard) : 0€

- Forfait journalier hospitalier (20€/jour en 2026) : pris en charge à 100% en ALD (contrairement aux hospitalisations classiques)

✅ Dispositifs médicaux

- Glucomètres, tensiomètres, appareils pour apnée du sommeil (PPC), fauteuils roulants si prescrits dans le cadre de l’ALD

- Remboursés à 100% du tarif de base

✅ Soins infirmiers et kinésithérapie

- Pansements, injections, rééducation cardiaque ou respiratoire

- Remboursés à 100%

2.2. Ce qui reste à votre charge même avec l’ALD

- Dépassements d’honoraires des médecins secteur 2 Si votre cardiologue du 8ème arrondissement de Paris facture 80€ au lieu des 50€ conventionnés, vous payez 30€ de dépassement (ou votre mutuelle le rembourse).

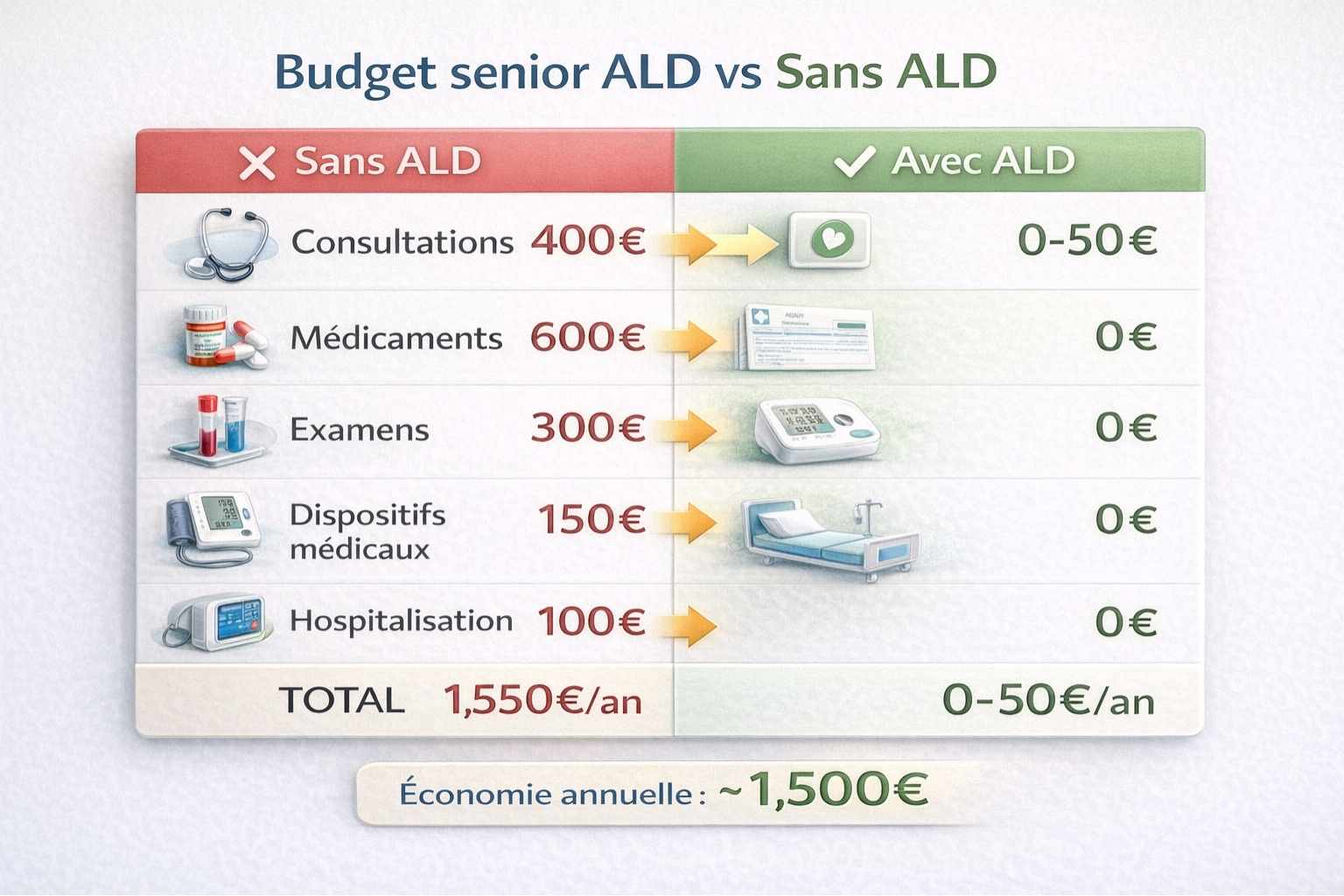

2.3. Budget réel d’un senior en ALD en France

Cas type : Retraité de 70 ans, diabétique (ALD), vivant à Bordeaux, mutuelle moyenne gamme

| Dépense annuelle | Sans ALD | Avec ALD | Économie |

|---|---|---|---|

| Consultations médecin + spécialistes | 400€ | 0-50€ (dépassements) | 350€ |

| Médicaments | 600€ | 0€ | 600€ |

| Examens (prises de sang, écho) | 300€ | 0€ | 300€ |

| Dispositifs médicaux (glucomètre) | 150€ | 0€ | 150€ |

| Hospitalisation (forfait journalier) | 100€ | 0€ | 100€ |

| TOTAL | 1 550€/an | 0-50€/an | ~1 500€/an |

Avec une bonne mutuelle senior qui couvre les dépassements d’honoraires, le reste à charge est littéralement 0€.

3. Choisir la meilleure mutuelle senior pour les maladies chroniques en 2026

Toutes les mutuelles ne se valent pas quand on est senior en ALD. Certaines remboursent largement les dépassements d’honoraires et la chambre individuelle, d’autres le minimum. Voici comment choisir.

3.1. Les critères essentiels d’une bonne mutuelle senior ALD

Critère n°1 : Remboursement des dépassements d’honoraires C’est le critère le plus important. En ALD, la Sécu rembourse 100% du tarif de base, mais si votre spécialiste pratique des dépassements (fréquent à Paris, Lyon, Marseille), vous devez payer la différence.

Une bonne mutuelle senior doit rembourser au minimum 200% du tarif de base, idéalement 300-400% pour les spécialistes.

Exemple :

- Tarif Sécu cardiologue : 50€

- Cardiologue secteur 2 à Paris : 120€

- Dépassement : 70€

- Mutuelle à 300% : rembourse jusqu’à 150€ (50€ x 3) → couvre largement les 70€

- Mutuelle à 150% : rembourse 75€ → couvre les 70€ (juste)

- Mutuelle à 100% : rembourse 50€ → ne couvre pas, vous payez 70€

Critère n°2 : Chambre particulière à l’hôpital En ALD, beaucoup de seniors doivent être hospitalisés régulièrement (chimiothérapie, insuffisance cardiaque, complications diabète). Une chambre individuelle améliore considérablement le confort et le repos.

Coût réel d’une chambre particulière en France :

- Hôpital public (Cochin, Bichat, Édouard Herriot) : 60-80€/jour

- Cliniques privées (Paris, Lyon, Nice) : 80-120€/jour

Les meilleures mutuelles remboursent 50 à 100€ par jour de chambre particulière, soit 1 500 à 3 000€ pour une hospitalisation de 3 semaines.

Critère n°3 : Prise en charge immédiate (ou délai de carence court) Certaines mutuelles imposent un délai de carence (période d’attente avant remboursement) de 3 à 12 mois pour les hospitalisations. Si vous êtes diagnostiqué avec un cancer et que vous devez être opéré dans 2 mois, ça pose problème.

Les meilleures mutuelles seniors proposent une prise en charge immédiate ou un délai maximum de 30 jours.

Critère n°4 : Forfait prévention et médecines douces Beaucoup de seniors en ALD utilisent des compléments : ostéopathie pour Parkinson, nutritionniste pour diabète, cure thermale pour polyarthrite. Les bonnes mutuelles remboursent 150 à 300€/an de ces prestations.

Critère n°5 : Assistance et services Aide à domicile après hospitalisation, transport médicalisé, soutien psychologique, téléassistance : des services précieux pour seniors isolés.

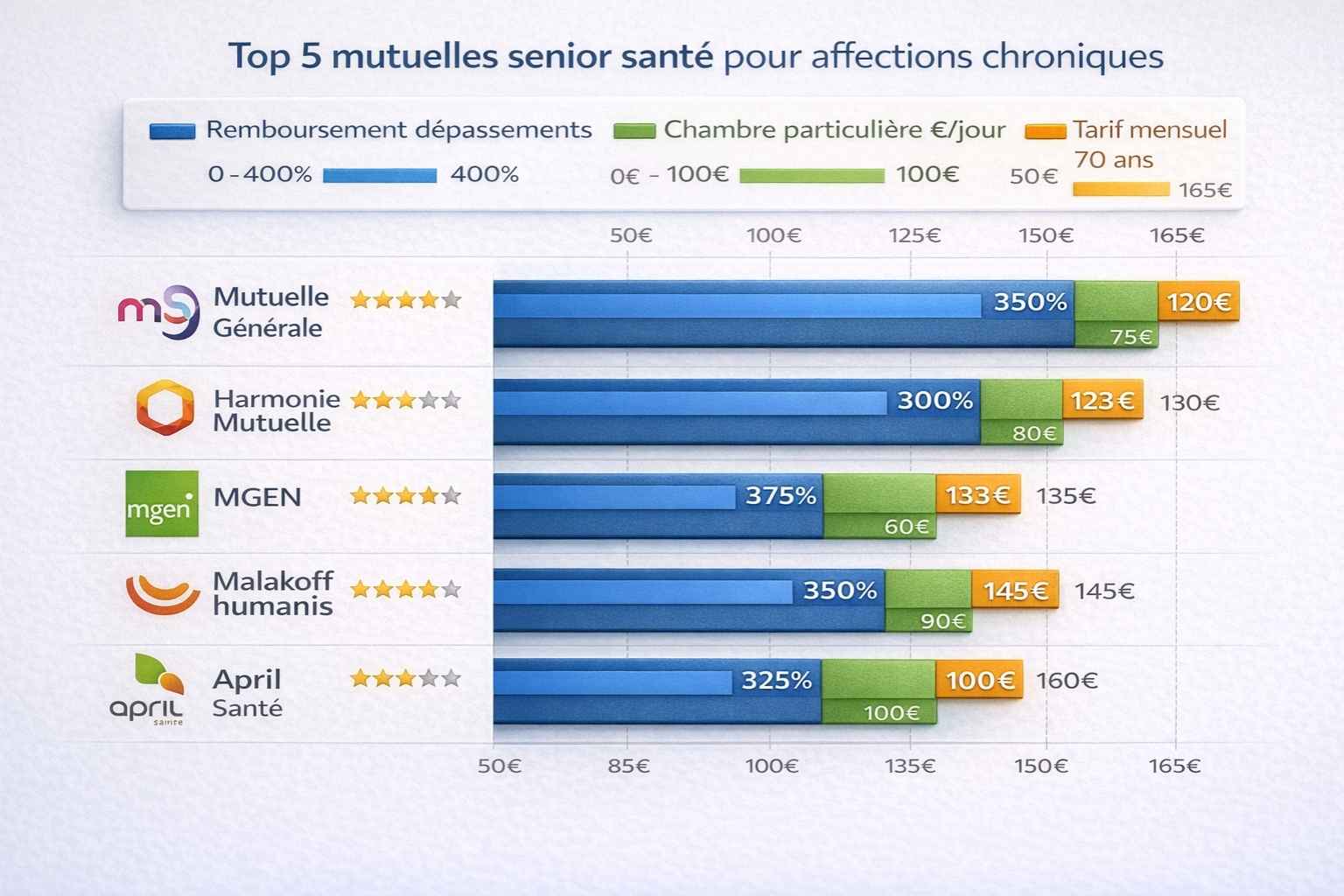

3.2. Top 5 des meilleures mutuelles seniors pour maladies chroniques en France

Voici un comparatif des mutuelles les plus adaptées aux seniors en ALD, basé sur des critères objectifs (remboursements, avis clients, présence territoriale).

1. Mutuelle Générale (ex-MG)

- Points forts : Excellent remboursement dépassements (400%), chambre particulière 100€/jour, pas de questionnaire santé après 60 ans, prise en charge immédiate

- Tarif senior 70 ans (ALD) : 90-160€/mois selon niveau

- Zones bien couvertes : Île-de-France, Lyon, Marseille, Bordeaux, Toulouse

- Avis : 4,3/5 sur Trustpilot

2. Harmonie Mutuelle

- Points forts : Réseau national dense, forfait prévention 250€, chambre particulière 80€/jour, application mobile pratique

- Tarif senior 70 ans (ALD) : 85-150€/mois

- Zones bien couvertes : Toute la France, excellent en province

- Avis : 4,1/5

3. MGEN (Mutuelle Générale de l’Éducation Nationale)

- Points forts : Spécialiste maladies chroniques, suivi personnalisé, dépassements 350%, prise en charge immédiate

- Tarif senior 70 ans (ALD) : 95-145€/mois

- Zones : Toute la France (ouverte à tous, pas que enseignants)

- Avis : 4,4/5

4. Malakoff Humanis

- Points forts : Chambre particulière illimitée (forfait 3 000€/an), téléconsultation gratuite, assistance 24/7

- Tarif senior 70 ans (ALD) : 100-165€/mois

- Zones : Grandes villes (Paris, Lyon, Marseille, Lille, Nantes)

- Avis : 4,2/5

5. April Santé Prévoyance

- Points forts : Tarifs compétitifs, bonne pour diabète (forfait podologue 150€), dépassements 300%

- Tarif senior 70 ans (ALD) : 75-130€/mois

- Zones : Toute la France (en ligne, pas d’agences)

- Avis : 4,0/5

Conseil d’expert : Si vous habitez Paris, privilégiez Mutuelle Générale ou MGEN pour les dépassements d’honoraires fréquents. En province (Toulouse, Nantes, Rennes), Harmonie Mutuelle offre le meilleur rapport qualité-prix.

3.3. Mutuelle senior : prise en charge immédiate vs délai de carence

Le délai de carence, c’est la période pendant laquelle vous payez votre cotisation mais n’êtes pas encore remboursé. C’est légal, mais ça peut poser problème en cas de diagnostic de maladie chronique juste après la souscription.

Délais de carence classiques en France :

- Consultations et médicaments : 0 à 30 jours (souvent immédiat)

- Hospitalisation : 3 à 6 mois (parfois 12 mois)

- Prothèses dentaires et lunettes : 6 à 12 mois

Mutuelles avec prise en charge immédiate :

- Mutuelle Générale : Prise en charge immédiate tous soins (sauf prothèses : 6 mois)

- MGEN : Délai 1 mois maximum

- Harmonie Mutuelle : Hospitalisation immédiate si ALD reconnue

Astuce pour contourner le délai de carence : Si vous êtes diagnostiqué d’une maladie chronique et que vous n’avez pas encore de mutuelle, ne changez pas de mutuelle juste après le diagnostic. Attendez 3-6 mois si possible, sinon négociez une levée du délai de carence en expliquant votre situation (certaines mutuelles acceptent sur justificatif médical).

4. Chambre individuelle à l’hôpital : comment l’obtenir sans payer

La chambre particulière (ou chambre individuelle) est un confort précieux pour les seniors hospitalisés : calme, intimité, meilleur repos, moins de risques d’infections nosocomiales. Mais elle coûte cher. Voici comment l’obtenir gratuitement ou presque.

4.1. Qui paye la chambre individuelle en France ?

Dans les hôpitaux publics (AP-HP Paris, HCL Lyon, AP-HM Marseille) :

- Chambre double standard : gratuite (remboursée 100% par Sécu en ALD)

- Chambre individuelle : 60-80€/jour (non remboursée par Sécu)

- Pour 10 jours d’hospitalisation : 600-800€ à votre charge (sauf mutuelle)

Dans les cliniques privées conventionnées :

- Chambre double : gratuite (Sécu)

- Chambre individuelle : 80-120€/jour

- Pour 10 jours : 800-1 200€

4.2. Les 3 façons d’obtenir une chambre individuelle gratuitement

Solution n°1 : Mutuelle avec forfait chambre particulière C’est la solution la plus simple. Les mutuelles haut de gamme remboursent 50 à 100€ par jour de chambre particulière.

Calcul :

- Chambre particulière Cochin : 70€/jour

- Mutuelle rembourse : 80€/jour

- Reste à charge : 0€ (voire mutuelle paye plus que nécessaire)

Solution n°2 : Raison médicale justifiée Si votre médecin juge qu’une chambre individuelle est médicalement nécessaire (patient immunodéprimé sous chimio, risque infectieux, besoin d’isolement pour maladie mentale), l’hôpital peut vous attribuer une chambre seule sans supplément.

Demandez à votre médecin de mentionner sur l’ordonnance d’hospitalisation : « Chambre individuelle souhaitable pour raisons médicales ».

Solution n°3 : Demande à l’assistante sociale de l’hôpital Si vous avez de faibles revenus (retraite < 1 200€/mois), l’assistante sociale de l’hôpital peut demander une prise en charge sociale de la chambre individuelle par le service social de l’hôpital ou le département. C’est du cas par cas, mais ça marche dans 30-40% des demandes.

« J’ai 72 ans, je suis en ALD pour insuffisance cardiaque. À Bichat, j’ai demandé une chambre seule, et l’assistante sociale a fait une demande de prise en charge sociale. Acceptée en 48h. J’ai passé 15 jours en chambre individuelle sans rien payer. » – Jean, retraité SNCF, Paris 18ème

4.3. Hôpitaux publics vs cliniques privées : où se faire hospitaliser ?

Hôpitaux publics (Assistance Publique) :

- Avantages : Gratuit, compétence reconnue (CHU), plateau technique complet

- Inconvénients : Surcharge, attente aux urgences, chambres doubles souvent pleines

- Chambre individuelle : 60-80€/jour si disponible

Cliniques privées conventionnées :

- Avantages : Accueil personnalisé, chambres individuelles standard souvent, délais plus courts

- Inconvénients : Dépassements d’honoraires fréquents, moins de spécialités pointues

- Chambre individuelle : 80-120€/jour, mais souvent incluse dans le tarif global

Recommandation selon pathologie :

- Cancer, AVC, infarctus, pathologies lourdes : Privilégier les CHU (Pitié-Salpêtrière, Édouard Herriot, La Timone)

- Chirurgies programmées, diabète, insuffisance cardiaque stabilisée : Cliniques privées OK si bonne mutuelle

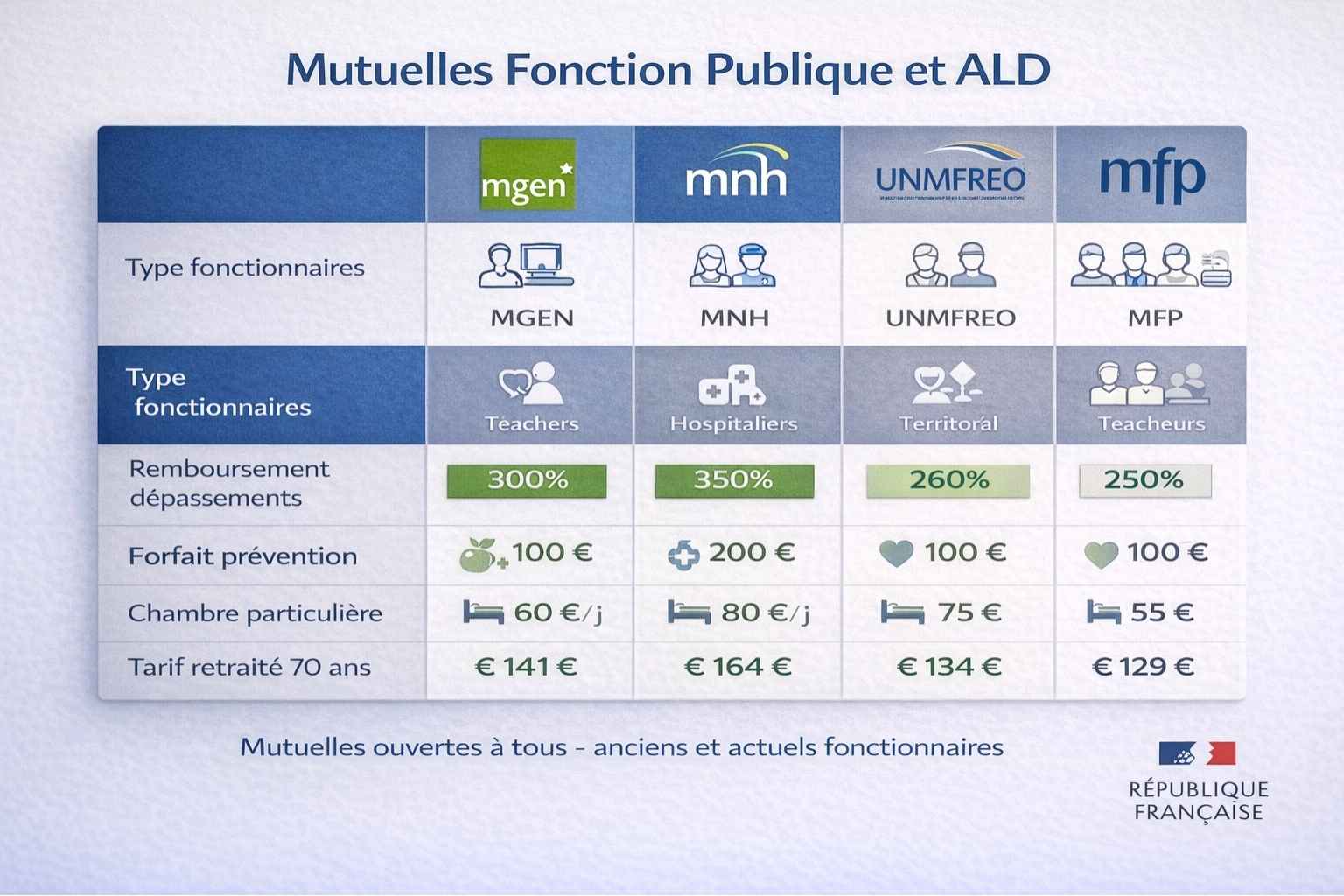

5. Mutuelle fonction publique et ALD : spécificités des retraités fonctionnaires

Les retraités de la fonction publique (État, territoriale, hospitalière) ont des particularités pour la prise en charge des maladies chroniques. Beaucoup gardent leur mutuelle fonction publique après la retraite.

5.1. Les mutuelles fonction publique qui couvrent l’ALD

MGEN (Mutuelle Générale de l’Éducation Nationale)

- Historiquement pour enseignants, mais ouverte à tous

- Excellente prise en charge ALD : dépassements 350%, chambre particulière 100€/jour

- Tarif retraité fonction publique 70 ans : 85-140€/mois

MNH (Mutuelle Nationale des Hospitaliers)

- Pour agents hospitaliers (infirmières, aides-soignants, médecins hospitaliers)

- Remboursement dépassements 300%, forfait prévention 200€

- Tarif retraité 70 ans : 80-130€/mois

UNMFREO (fonction publique territoriale)

- Pour agents territoriaux (mairies, conseils départementaux)

- Remboursements corrects mais moins généreux que MGEN

- Tarif retraité 70 ans : 70-120€/mois

MFP (Mutuelle de la Fonction Publique)

- Tout fonctionnaire (État, territoriale, hospitalière)

- Remboursements moyens, mais tarifs compétitifs

- Tarif retraité 70 ans : 65-110€/mois

5.2. Faut-il garder sa mutuelle fonction publique à la retraite ?

Avantages de garder :

- Tarifs souvent négociés (cotisation groupe)

- Continuité (pas de changement administratif)

- Connaissance du dossier médical (pas de questionnaire santé)

Inconvénients :

- Remboursements parfois moins bons que mutuelles seniors spécialisées

- Réseau limité (mutuelles fonction publique = moins d’agences que Harmonie ou Malakoff)

Conseil : Comparez votre mutuelle fonction publique avec 2-3 mutuelles seniors du marché (Mutuelle Générale, Harmonie, MGEN si vous n’y êtes pas déjà). Demandez des devis précis avec votre profil ALD. Souvent, vous gagnerez 20-40€/mois avec de meilleurs remboursements en changeant.

6. Mutuelle pour senior sans emploi ou petite retraite : les solutions méconnues

Vous êtes retraité avec une petite pension (< 1 000€/mois), vous n’avez jamais travaillé (mère au foyer), ou vous n’avez pas les moyens de payer 100€/mois de mutuelle ? Il existe des dispositifs d’aide méconnus.

6.1. La Complémentaire Santé Solidaire (CSS) : la mutuelle gratuite ou à 1€/jour

La CSS (ex-CMU-C et ACS) est une mutuelle d’État gratuite ou à 1€/jour (30€/mois) pour les personnes à faibles revenus. Elle couvre 100% des soins sans avance de frais.

Conditions pour y avoir droit (2026) :

- Revenus mensuels < 953€ pour une personne seule (CSS gratuite)

- Revenus entre 953€ et 1 287€ pour une personne seule (CSS à 1€/jour)

- Ces plafonds augmentent si vous vivez en couple ou si vous avez des enfants à charge

Ce que la CSS rembourse pour les seniors en ALD :

✅ Toutes les consultations (médecin, spécialistes) sans avance de frais

✅ Tous les médicaments remboursés par la Sécu

✅ Lunettes, prothèses dentaires, appareils auditifs (100% Santé)✅ Hospitalisation (forfait journalier pris en charge)

- Chambre individuelle : non couverte (sauf raison médicale)

- Dépassements d’honoraires : non couverts (vous devez consulter des médecins secteur 1)

Comment en bénéficier ? Demande en ligne sur Ameli.fr ou au guichet de votre CPAM avec justificatifs de revenus (avis d’imposition, relevés bancaires).

Délai de traitement : 2 mois en moyenne.

6.2. Les mutuelles seniors à petits prix (< 60€/mois)

Si vous dépassez légèrement les plafonds CSS mais que vous avez un budget serré, voici des mutuelles seniors accessibles :

1. April Santé Essentiel

- Remboursements basiques mais corrects pour ALD

- Dépassements 150% (couvre secteur 1 + petits dépassements)

- Tarif senior 70 ans : 50-75€/mois

- 2. Alptis Santé

- Mutuelle lyonnaise, bons tarifs province

- Dépassements 200%, chambre particulière 40€/jour

- Tarif senior 70 ans : 55-80€/mois

3. Eovi Mcd (ex-Harmonie)

- Formule entrée de gamme, remboursements Sécu + 100% (couvre secteur 1)

- Tarif senior 70 ans : 60-85€/mois

Astuce : Si vous habitez en zone rurale (Auvergne, Limousin, Bretagne intérieure), privilégiez les mutuelles locales comme Eovi ou Alptis qui ont des tarifs plus bas qu’à Paris.

6.3. L’aide au paiement d’une complémentaire santé (ACS remplacée par CSS)

Depuis 2019, l’ACS (Aide à l’acquisition d’une Complémentaire Santé) a fusionné avec la CMU-C pour devenir la CSS (Complémentaire Santé Solidaire).

Si vos revenus sont juste au-dessus du plafond CSS gratuit, vous bénéficiez automatiquement de la CSS à tarif réduit (1€/jour) qui est en fait une excellente mutuelle.

Erreur fréquente des seniors : Beaucoup pensent qu’ils n’ont droit à rien parce qu’ils touchent 1 100€ de retraite. Faux ! Jusqu’à 1 287€/mois, vous avez droit à la CSS à 30€/mois.

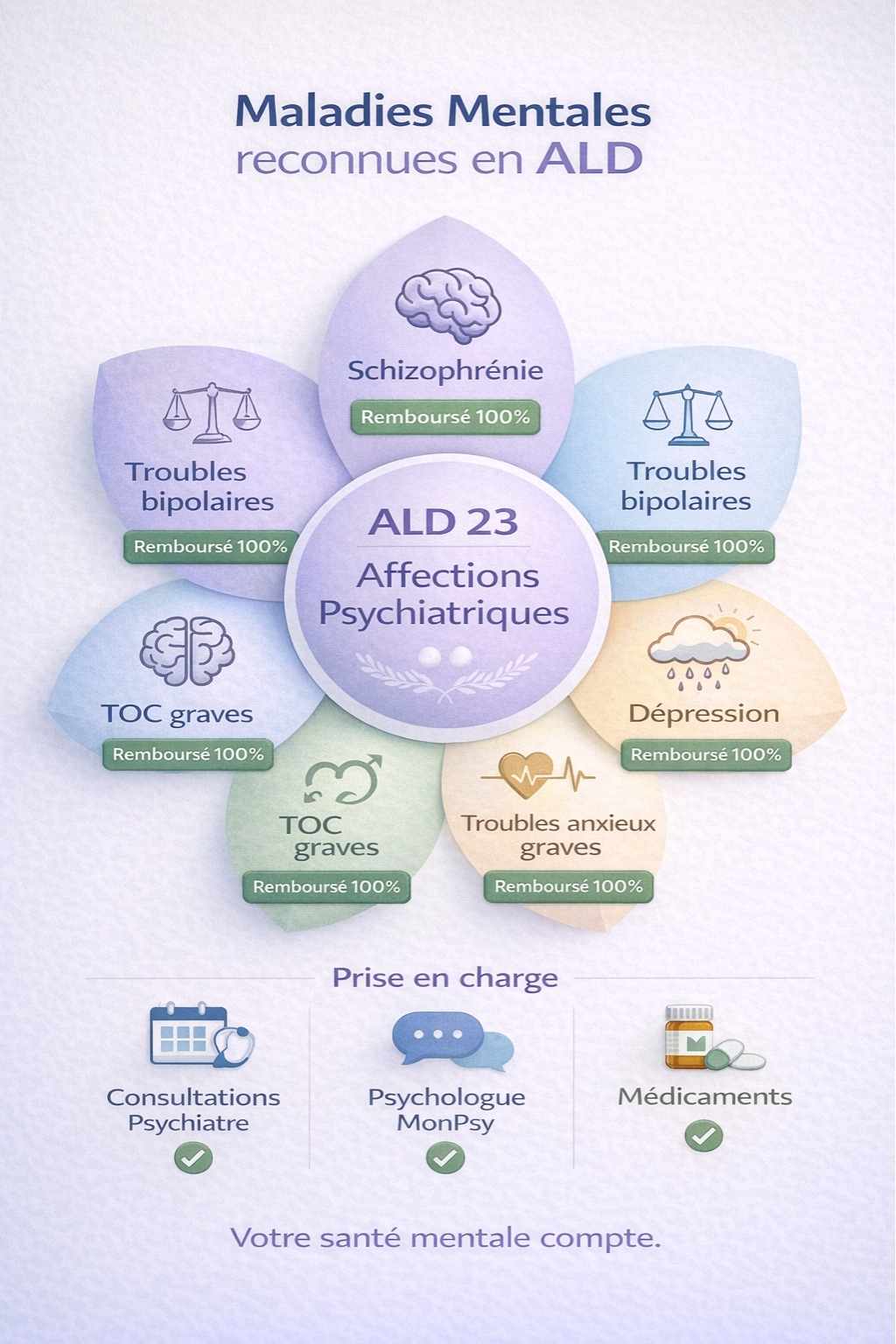

7. Maladies mentales en ALD : dépression, bipolarité, schizophrénie

Les maladies mentales sévères peuvent aussi être reconnues en ALD, même si c’est moins connu. C’est essentiel pour les seniors souffrant de dépression chronique, troubles bipolaires, ou maladies neurodégénératives avec troubles psychiatriques (Alzheimer avec agitation, Parkinson avec dépression).

7.1. Liste des maladies mentales reconnues en ALD

- ALD 23 : Affections psychiatriques de longue durée

- Schizophrénie et troubles psychotiques chroniques

- Troubles bipolaires (maniaco-dépression)

- Dépression sévère récurrente

- Troubles obsessionnels compulsifs (TOC) graves

- Troubles anxieux graves invalidants

Critères pour obtenir l’ALD psychiatrique :

- Maladie diagnostiquée par un psychiatre (pas psychologue)

- Nécessité d’un traitement prolongé (antidépresseurs, neuroleptiques, stabilisateurs)

- Retentissement important sur la vie quotidienne (impossibilité de travailler, isolement social sévère)

7.2. Prise en charge spécifique des maladies mentales

Ce qui est remboursé à 100% :

- ✅ Consultations psychiatre (jusqu’à 1 fois par semaine)

- ✅ Consultations psychologue si prescrit par le psychiatre (dispositif « MonPsy » : 8 séances remboursées/an)

- ✅ Médicaments (antidépresseurs, anxiolytiques, neuroleptiques)

- ✅ Hospitalisations psychiatriques (CHU Sainte-Anne à Paris, CH Le Vinatier à Lyon)

- ✅ Hôpital de jour psychiatrique

Ce qui n’est pas remboursé (ou partiellement) :

- Psychothérapie hors parcours MonPsy : 50-80€/séance (certaines mutuelles remboursent 150-300€/an)

- Psychiatres secteur 2 avec gros dépassements (fréquents à Paris : 100-150€/consultation)

Mutuelles qui remboursent bien la psychiatrie :

- MGEN : Forfait psy 200€/an + dépassements psychiatres 300%

- Mutuelle Générale : Forfait psy 250€/an

- Harmonie Mutuelle : Forfait psy 150€/an

7.3. Chambre individuelle en hospitalisation psychiatrique

Les hospitalisations psychiatriques (dépression sévère, décompensation bipolaire, risque suicidaire) sont souvent longues (2-4 semaines). Une chambre individuelle est fortement recommandée pour le repos et l’intimité.

Coût : 60-80€/jour en hôpital public psychiatrique (Sainte-Anne Paris, Esquirol Saint-Maurice, Le Vinatier Lyon)

Prise en charge : Idem que pour les autres ALD. Si votre mutuelle rembourse 80€/jour de chambre particulière, vous ne payez rien.

Astuce : Dans les hôpitaux psychiatriques publics, les chambres individuelles sont souvent attribuées prioritairement pour raisons médicales (patients agités, à risque, ou très vulnérables). Demandez au psychiatre de mentionner sur le certificat d’admission : « Chambre individuelle souhaitable ».

Les affections psychiatriques graves sont reconnues en ALD : consultations, médicaments et hospitalisations remboursés à 100% 8. Questions urgentes des seniors français sur l’ALD et les mutuelles

8.1. Peut-on avoir plusieurs ALD en même temps ?

Oui, absolument. C’est même fréquent chez les seniors. Vous pouvez avoir :

- Diabète (ALD 8)

- Insuffisance cardiaque (ALD 5)

- Hypertension sévère (ALD 12)

Toutes sont reconnues, et tous les soins liés à ces trois maladies sont remboursés à 100%.

8.2. L’ALD est-elle automatique après 60 ou 65 ans ?

Non. L’ALD n’est jamais automatique, quel que soit l’âge. Vous devez :

- Avoir une des 30 maladies de la liste

- Que votre médecin fasse la demande

- Que le médecin conseil valide

Erreur fréquente : Beaucoup de seniors pensent qu’à 75 ans, « tout est remboursé automatiquement ». Faux. Seuls les soins liés à une ALD reconnue sont remboursés à 100%.

8.3. Peut-on changer de mutuelle quand on a une ALD ?

Oui, vous pouvez changer de mutuelle à tout moment (résiliation annuelle ou loi Chatel). Avoir une ALD ne vous empêche pas de changer.

Attention : Certaines nouvelles mutuelles peuvent :

- Imposer un questionnaire de santé (si vous déclarez votre ALD, elles peuvent refuser ou majorer le tarif)

- Appliquer un délai de carence sur les hospitalisations (3-6 mois)

Solution : Privilégiez les mutuelles sans questionnaire de santé après 60 ans (Mutuelle Générale, MGEN, Harmonie Mutuelle).

8.4. Combien coûte une bonne mutuelle senior avec ALD ?

Fourchette réaliste en France (2026) pour un senior de 70 ans en ALD :

- Entrée de gamme (remboursements basiques, pas de chambre individuelle) : 50-75€/mois

- Milieu de gamme (dépassements 200%, chambre particulière 50€/jour) : 75-110€/mois

- Haut de gamme (dépassements 350%, chambre particulière 80-100€/jour, forfait prévention) : 110-160€/mois

Ce qui fait varier le prix :

- Votre âge (plus vous êtes âgé, plus c’est cher)

- Votre lieu de résidence (Paris + cher que province)

- Le niveau de garanties choisi

- Si vous êtes fumeur (majoration 10-20%)

8.5. L’ALD est-elle valable partout en France et à l’étranger ?

En France : Oui, partout. Que vous soyez à Paris, Marseille, Strasbourg, ou en Corse, votre ALD est reconnue par toutes les CPAM et tous les médecins.

À l’étranger :

- Union Européenne : Oui, avec la Carte Européenne d’Assurance Maladie (CEAM). Vos soins urgents liés à l’ALD sont remboursés comme en France.

- Hors UE (États-Unis, Maroc, Thaïlande) : Non, l’ALD ne fonctionne pas. Vous devez payer sur place et demander un remboursement partiel à votre retour (souvent faible). Prenez une assurance voyage spéciale seniors.

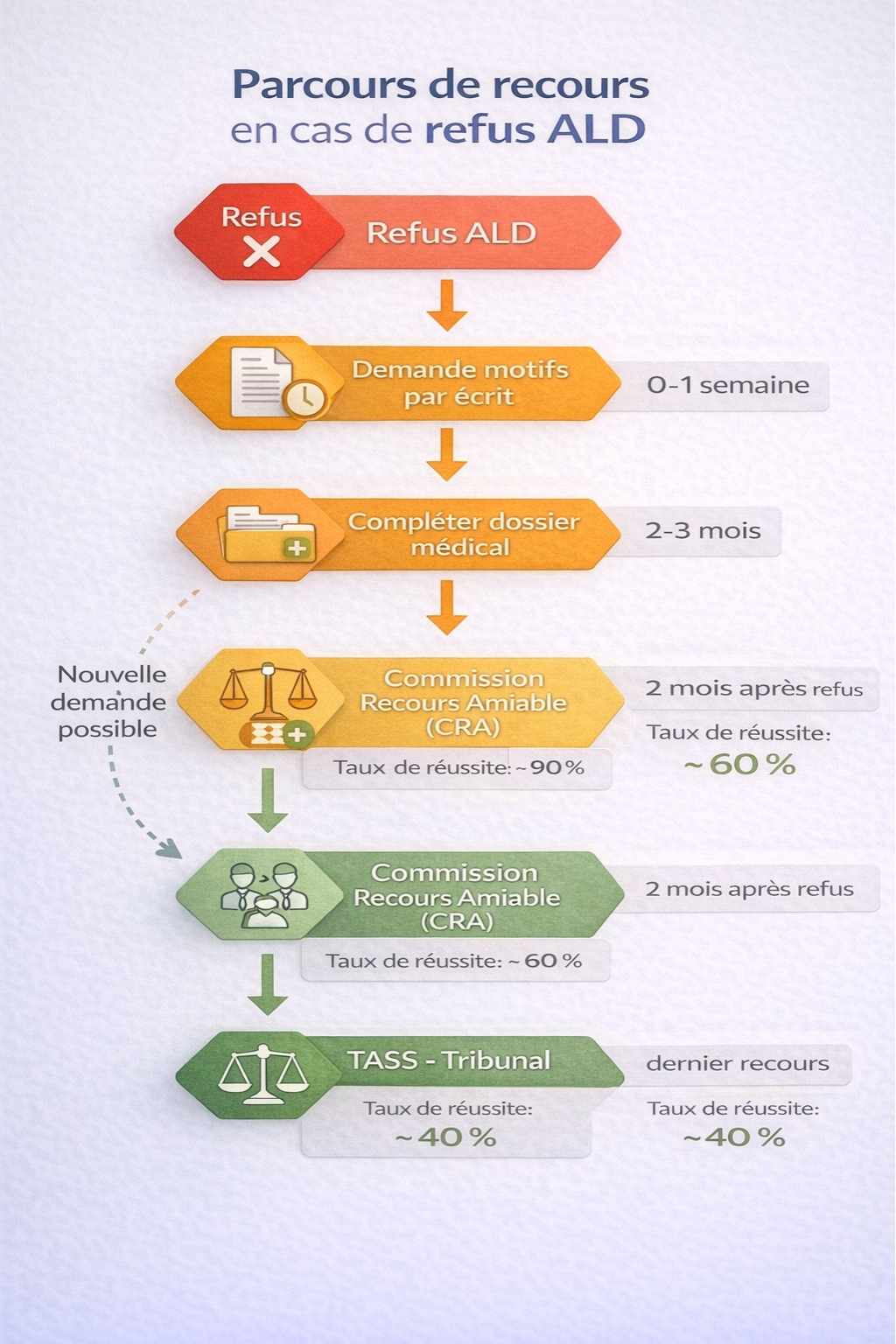

8.6. Que faire si ma demande d’ALD est refusée ?

Rare (5% des cas), mais ça arrive si :

- La maladie ne figure pas dans la liste des 30 ALD

- Le dossier médical est incomplet

- Le médecin conseil juge que la maladie n’est pas assez grave

Recours possibles :

- Demandez les motifs du refus par écrit au médecin conseil

- Complétez le dossier médical avec votre médecin (examens supplémentaires, avis de spécialistes)

- Refaites une demande 3 mois plus tard

- Saisissez la Commission de Recours Amiable (CRA) de votre CPAM (délai : 2 mois après notification de refus)

- En dernier recours, saisissez le TASS (Tribunal des Affaires de Sécurité Sociale)

« Ma demande d’ALD pour hypertension a été refusée la première fois car mon médecin n’avait pas bien documenté les complications. On a refait un dossier avec les résultats d’échographie cardiaque montrant l’insuffisance cardiaque débutante. Accepté en 3 semaines. » – Marie, 68 ans, Toulouse

Que faire si votre demande d’ALD est refusée : du recours amiable au tribunal, toutes les étapes expliquées 9. Erreurs fréquentes des seniors français avec l’ALD et les mutuelles

9.1. Erreur n°1 : Ne pas demander l’ALD par pudeur ou méconnaissance

Beaucoup de seniors ne savent pas qu’ils ont droit à l’ALD, ou pensent que « c’est compliqué » ou « c’est pour les gens vraiment malades ». Résultat : ils payent des centaines d’euros par an alors qu’ils pourraient être remboursés à 100%.

Solution : Dès qu’un médecin vous diagnostique une maladie chronique (diabète, insuffisance cardiaque, cancer, etc.), demandez-lui explicitement : « Puis-je bénéficier de l’ALD ? » La plupart du temps, il remplira le formulaire immédiatement.

9.2. Erreur n°2 : Garder une mutuelle trop chère ou inefficace

Beaucoup de retraités gardent la même mutuelle depuis 20 ans par habitude, alors qu’elle ne rembourse plus bien ou coûte trop cher comparé aux offres actuelles.

Exemple concret :

- Jean, 72 ans, Paris, ALD diabète, paye 145€/mois chez sa mutuelle historique

- Remboursements : dépassements 150%, pas de chambre particulière

- En changeant pour Mutuelle Générale : 110€/mois, dépassements 350%, chambre particulière 100€/jour

- Économie : 420€/an + meilleurs remboursements

Solution : Comparez votre mutuelle tous les 2-3 ans. Utilisez des comparateurs en ligne (LesFurets.com, Assurland.com, Santiane.fr) ou consultez un courtier spécialisé seniors.

9.3. Erreur n°3 : Ne pas déclarer tous ses médecins spécialistes

Pour que vos consultations de spécialistes soient remboursées à 100% en ALD, ils doivent être mentionnés sur votre protocole de soins. Si votre cardiologue n’y figure pas, la Sécu peut refuser le remboursement à 100%.

Solution : À chaque ajout d’un nouveau spécialiste dans votre parcours (nouveau cardiologue, podologue pour diabète, ophtalmologue), demandez à votre médecin traitant de mettre à jour votre protocole ALD.

9.4. Erreur n°4 : Consulter systématiquement des médecins secteur 2 sans mutuelle adaptée

À Paris, Lyon, Marseille, Nice, beaucoup de spécialistes sont en secteur 2 (dépassements d’honoraires). Si votre mutuelle ne rembourse que 100-150% du tarif de base, vous payez 50-100€ de votre poche à chaque consultation.

Solution :

- Si vous avez une mutuelle basique, privilégiez les médecins secteur 1 (tarifs conventionnés, remboursés 100% en ALD)

- Ou changez pour une mutuelle qui rembourse 300-400% des dépassements

Astuce Parisienne : Utilisez l’annuaire Ameli.fr avec filtre « Médecins secteur 1 » pour trouver des spécialistes près de chez vous sans dépassements.

9.5. Erreur n°5 : Oublier de renouveler son ALD à temps

L’ALD a une durée limitée (5-10 ans selon pathologie). Si vous oubliez de la renouveler, vous repassez en remboursement classique (65-70%) et vous devez payer la différence.

Solution : Notez la date d’expiration de votre ALD (visible sur votre compte Ameli.fr). 3 mois avant, prenez rendez-vous avec votre médecin traitant pour qu’il remplisse un nouveau protocole de soins.

10. Checklist complète du senior en ALD : les démarches essentielles

10.1. Avant le diagnostic (prévention)

✅ Consultez votre médecin traitant régulièrement (au moins 1 fois/an après 65 ans)

✅ Faites vos bilans de santé recommandés (prise de sang, tension, dépistages)

✅ Vérifiez votre couverture mutuelle : est-elle adaptée si vous développez une maladie chronique ?

10.2. Au moment du diagnostic

✅ Demandez explicitement l’ALD à votre médecin

✅ Remplissez le protocole de soins avec lui (liste de tous les spécialistes, traitements)

✅ Envoyez le protocole au médecin conseil (votre médecin s’en charge normalement)

✅ Vérifiez sur Ameli.fr que la demande a bien été enregistrée (délai : 1 semaine)

10.3. Pendant l’ALD

✅ Utilisez votre ALD : toujours présenter votre carte Vitale et mentionner que vous êtes en ALD

✅ Consultez en priorité des médecins secteur 1 pour éviter les dépassements

✅ Demandez le tiers payant intégral (pas d’avance de frais) chez médecins et pharmaciens

✅ Comparez les mutuelles : êtes-vous bien remboursé des dépassements et de la chambre individuelle ✅ Mettez à jour votre protocole à chaque nouveau spécialiste ou changement de traitement

✅ Notez la date d’expiration de votre ALD (rappel 3 mois avant)

10.4. Hospitalisation programmée

✅ Vérifiez votre mutuelle : chambre particulière remboursée ? À combien/jour ?

✅ Demandez une chambre individuelle à l’admission (selon disponibilités)

✅ Apportez votre carte Vitale et attestation ALD (sur Ameli.fr, imprimez-la)

✅ Si besoin, demandez l’aide de l’assistante sociale pour chambre individuelle gratuite

10.5. Renouvellement ALD

✅ 3 mois avant expiration, prenez RDV avec votre médecin traitant

✅ Préparez vos bilans récents (prises de sang, comptes rendus spécialistes)

✅ Le médecin remplit le nouveau protocole et l’envoie à la CPAM

✅ Validation sous 2-4 semaines : vérifiez sur Ameli.fr

10.6. Optimisation financière

✅ Comparez votre mutuelle tous les 2-3 ans (même si vous êtes satisfait)

✅ Vérifiez vos remboursements : utilisez Ameli.fr pour voir ce qui vous a été remboursé

✅ Si petite retraite (< 1 287€/mois), demandez la CSS (mutuelle gratuite ou 30€/mois)

✅ Déduisez vos cotisations mutuelle de vos impôts si éligible (crédit d’impôt)

25 points de contrôle pour optimiser votre prise en charge ALD du diagnostic au renouvellement Vous l’avez compris : vivre avec une maladie chronique après 60 ans en France ne doit plus être une source de stress financier. Grâce au dispositif ALD, vous pouvez être remboursé à 100% de vos soins, et avec la bonne mutuelle senior, même les dépassements d’honoraires et la chambre individuelle à l’hôpital ne vous coûteront rien.

Les clés du succès sont simples : demandez l’ALD dès le diagnostic, choisissez une mutuelle qui rembourse vraiment bien (dépassements 300%+, chambre particulière 80€/jour minimum), privilégiez les médecins secteur 1 si votre mutuelle est basique, et n’oubliez jamais de renouveler votre ALD avant expiration. Si vous avez une petite retraite, la Complémentaire Santé Solidaire (CSS) vous donne accès à une mutuelle gratuite ou à 30€/mois avec d’excellents remboursements.

Des centaines de milliers de seniors français vivent sereinement avec leur diabète, leur insuffisance cardiaque, leur Parkinson ou leur cancer grâce à ces dispositifs. Vous avez droit à la même tranquillité d’esprit. Alors dès demain, prenez rendez-vous avec votre médecin traitant si vous n’avez pas encore l’ALD, comparez votre mutuelle sur LesFurets ou Santiane, et assurez-vous que vous êtes vraiment bien couvert. Votre santé n’a pas de prix, mais votre portefeuille vous dira merci.