Quand on vient tout juste d’avoir son permis, l’idée d’acheter une voiture neuve semble aussi réaliste que de s’offrir un appart’ dans le Marais. La plupart des jeunes conducteurs se tournent naturellement vers l’occasion, histoire de ne pas vider leur compte en banque dès le premier mois. Mais une question revient souvent : est-ce que l’assurance auto pour voiture d’occasion coûte vraiment moins cher ? Et surtout, est-ce le bon plan quand on est jeune conducteur ? Spoiler : ça dépend. Décortiquons tout ça ensemble.

Pourquoi les jeunes conducteurs choisissent l’occasion

C’est pas un mystère : débuter au volant avec une voiture d’occasion présente des avantages bien concrets, surtout quand on a entre 18 et 25 ans.

Le prix d’achat, évidemment

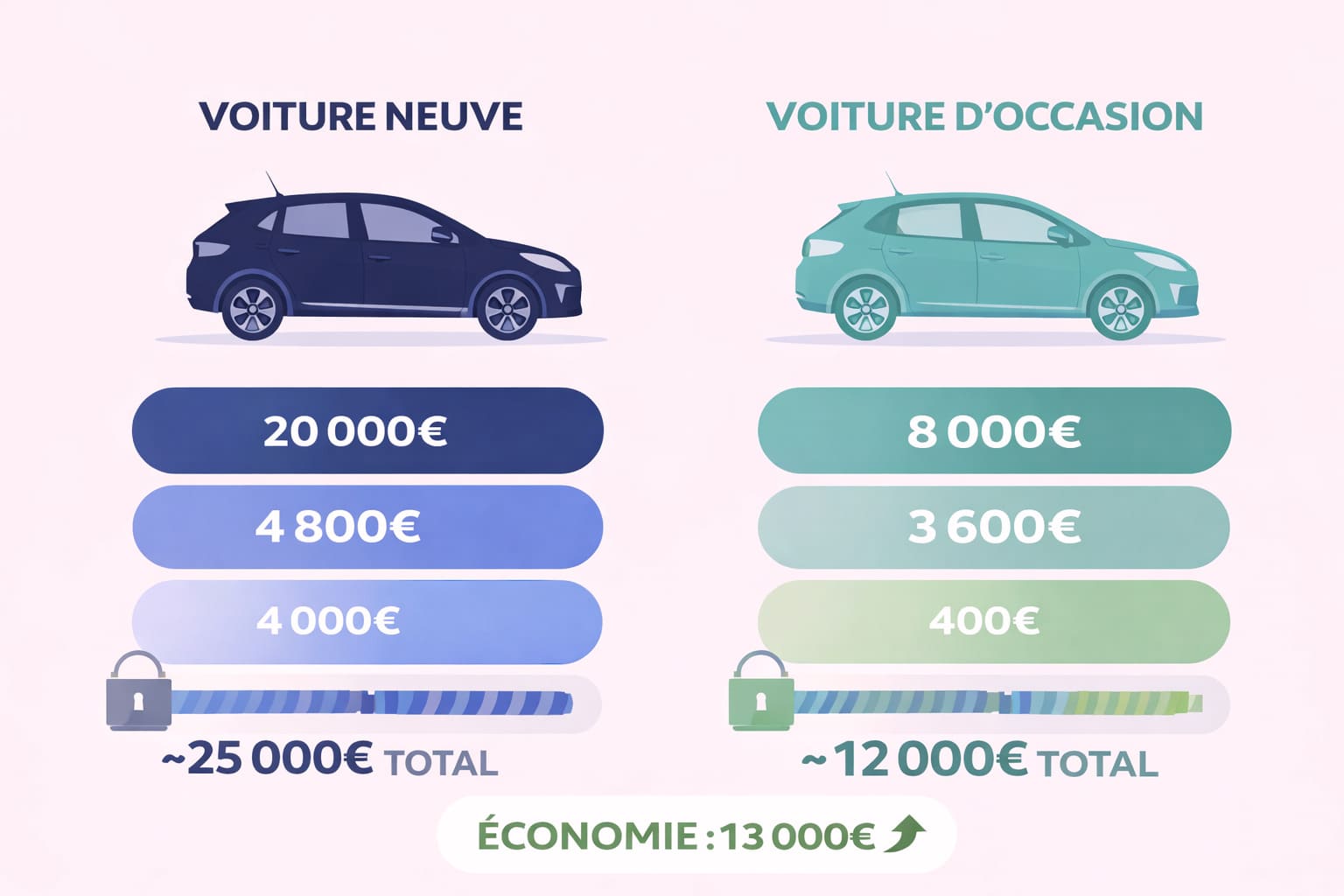

Une Clio 4 d’occasion à 8 000 € versus 18 000 € en neuf, le calcul est vite fait. Pour un jeune qui sort à peine de la conduite accompagnée ou qui vient de décrocher son permis, mettre moins d’argent dans l’achat permet de mieux gérer le budget global : assurance, entretien, essence…

Moins de stress en cas de rayure

Soyons honnêtes, les premiers mois au volant, on n’est pas toujours hyper à l’aise avec les créneaux ou les ronds-points à trois voies. Une petite rayure sur une Twingo de 2015 ? Bon, c’est chiant, mais c’est pas la fin du monde. Sur une Peugeot 208 toute neuve ? Là, ça pique un peu plus.

Une décote déjà amortie

Les voitures perdent énormément de valeur dans leurs premières années. En achetant d’occasion, vous évitez cette grosse décote initiale. Si vous revendez votre caisse deux ans plus tard, vous perdrez beaucoup moins d’argent.

L’assurance auto d’occasion : vraiment moins chère ?

Alors, c’est là que ça devient intéressant. Beaucoup de jeunes pensent qu’une voiture d’occasion coûte automatiquement moins cher en assurance. C’est… partiellement vrai.

Ce qui influence vraiment votre prime

Les assureurs ne regardent pas juste si votre voiture est neuve ou d’occasion. Ils analysent plusieurs critères :

- La valeur du véhicule : moins elle est élevée, moins les garanties vol et dommages coûtent cher

- Le modèle et la puissance : une Golf GTI d’occasion reste une sportive aux yeux de l’assureur

- L’année de mise en circulation : plus c’est vieux, plus c’est risqué niveau fiabilité

- Les statistiques de vol : certaines voitures sont plus ciblées que d’autres

- Votre profil : jeune conducteur = surprime, ça c’est valable pour toutes les voitures

L’astuce du tiers simple ou intermédiaire

Avec une voiture d’occasion de faible valeur (disons moins de 5 000 €), vous pouvez vous permettre de souscrire une assurance au tiers ou au tiers étendu. Pas besoin de la formule tous risques qui coûte bonbon. À Paris 13ème, par exemple, un jeune de 22 ans que je connais paie 85 € par mois en tiers étendu pour sa Renault Mégane 2 de 2013. S’il avait pris une neuve en tous risques ? On serait facilement à 200 € par mois.

Attention aux pièges

Par contre, une voiture trop vieille peut devenir problématique. Si elle a plus de 10-15 ans, certains assureurs vont refuser de vous couvrir en tous risques, même si vous le souhaitez. Et si elle tombe en panne régulièrement, les frais de réparation peuvent vite compenser les économies sur l’assurance.

Quelle formule d’assurance choisir pour votre occasion ?

Le choix de la formule, c’est vraiment du cas par cas. Voilà comment voir les choses.

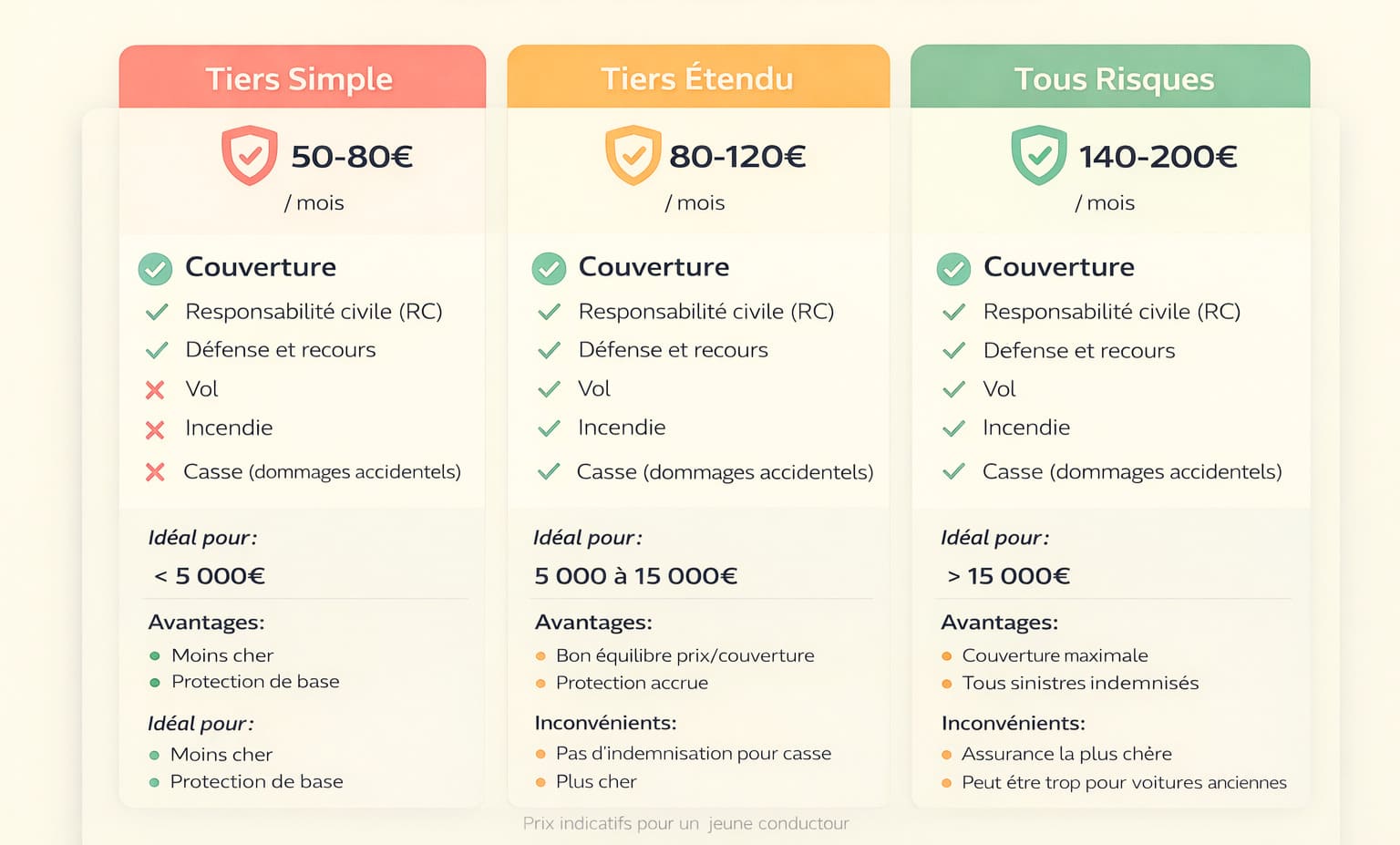

Tiers simple : le minimum syndical

La garantie responsabilité civile couvre uniquement les dégâts que vous causez aux autres. C’est l’option la moins chère, mais aussi la plus risquée pour vous. Si vous avez un accident responsable, votre voiture n’est pas réparée.

Idéal pour : une voiture qui vaut moins de 2 000 € et que vous pouvez vous permettre de perdre sans trop de conséquences financières.

Tiers étendu : le compromis malin

Vous ajoutez quelques garanties bien utiles : vol, incendie, bris de glace. C’est souvent le sweet spot pour une voiture d’occasion de 3 000 à 8 000 €.

Idéal pour : la majorité des jeunes conducteurs qui achètent une première voiture d’occasion récente (5-7 ans).

Tous risques : parfois ça vaut le coup

Si votre voiture d’occasion est récente (moins de 5 ans), vaut encore 10 000 € ou plus, et que vous l’avez achetée à crédit, la formule tous risques peut se justifier. Vous êtes couvert même en cas d’accident responsable.

Idéal pour : ceux qui ont investi une grosse somme dans leur occasion et ne peuvent pas se permettre de la perdre.

Les astuces pour payer moins cher

Parce que bon, jeune conducteur + assurance auto, c’est jamais vraiment donné, même avec une occasion. Voici quelques tips.

Comparez, comparez, comparez

Sérieusement, les écarts de prix entre assureurs peuvent être hallucinants. Pour le même profil et la même voiture, vous pouvez avoir 700 € d’écart sur l’année. Utilisez les comparateurs en ligne, prenez le temps de demander plusieurs devis.

Optez pour une petite cylindrée

Une Citroën C1 ou une Peugeot 107 d’occasion coûtera toujours moins cher à assurer qu’une BMW Série 1, même si les deux sont d’occasion. La puissance fiscale, c’est un critère ultra important pour les assureurs.

Conduisez accompagné avant le permis

Si ce n’est pas encore fait pour vous, gardez ça en tête pour conseiller vos petits frères et sœurs : la conduite accompagnée réduit la surprime jeune conducteur. Un bonus non négligeable.

Le parking sécurisé

Si vous pouvez garer votre voiture d’occasion dans un parking fermé ou un garage privé plutôt qu’en pleine rue, mentionnez-le à l’assureur. Ça peut faire baisser la note.

Augmentez la franchise

Accepter une franchise plus élevée (500 € au lieu de 200 €, par exemple) réduit votre prime mensuelle. C’est un pari : vous misez sur le fait de ne pas avoir d’accident.

L’exemple de Thomas à Lyon

Je connais le cas d’un jeune conducteur de 24 ans, Thomas, qui habite dans le 7ème arrondissement de Lyon. Il a acheté une Peugeot 208 d’occasion de 2016 pour 9 500 €. Au départ, il était parti sur une formule tous risques qui lui coûtait 165 € par mois chez une grosse compagnie. Après avoir fait jouer la concurrence via un comparateur, il a trouvé une formule tiers étendu chez un assureur en ligne pour 92 € par mois. Économie annuelle : presque 900 €. Avec cette différence, il a pu mettre de côté pour les futures révisions et l’entretien de sa caisse.

Les pièges à éviter absolument

Attention, l’assurance auto pour voiture d’occasion cache aussi quelques pièges dans lesquels il vaut mieux ne pas tomber.

Sous-assurer votre véhicule

Si vous déclarez une valeur trop basse à votre assureur pour payer moins cher, vous risquez gros en cas de sinistre. L’expert va estimer la vraie valeur, et vous serez indemnisé au prorata de ce que vous avez déclaré. Mauvais plan.

Oublier de déclarer les modifications

Vous avez changé les jantes, ajouté un kit carrosserie ou reprogrammé le moteur ? Même sur une occasion, il faut le déclarer. Sinon, en cas d’accident, l’assureur peut refuser de vous couvrir.

Ne pas vérifier l’historique de la voiture

Une voiture d’occasion qui a déjà eu plusieurs sinistres peut être plus chère à assurer, voire refusée par certains assureurs. Demandez toujours l’historique Histovec avant d’acheter.

Le lien avec votre statut de jeune conducteur

Bon, soyons clairs : que vous achetiez du neuf ou de l’occasion, la surprime jeune conducteur s’applique dans tous les cas. Elle peut aller de 50 % à 100 % de majoration pendant les trois premières années (deux ans si vous avez fait la conduite accompagnée).

C’est là que l’assurance auto pour voiture d’occasion prend tout son sens : la surprime s’applique sur une base déjà moins élevée. Si la prime « normale » pour votre Clio d’occasion est de 600 €, avec une surprime de 100 %, vous payez 1 200 €. Pour une neuve à 1 200 € de base, ça ferait 2 400 €. L’écart est significatif.

D’ailleurs, si vous voulez approfondir le sujet de la surprime et comprendre comment elle évolue année après année, je vous invite à consulter notre guide complet sur Surtaxe jeune conducteur : Jusqu’à quand devez-vous la payer ?. Et pour ceux qui cherchent des astuces globales pour réduire leur facture d’assurance en tant que jeune, notre article Jeune Permis : Le Guide 2026 pour Comprendre et Maîtriser le Prix de votre Assurance Auto, regroupe toutes les infos essentielles.

Alors, c’est vraiment le bon plan ?

Pour la majorité des jeunes conducteurs, oui, acheter une voiture d’occasion et l’assurer intelligemment reste la stratégie la plus cohérente financièrement. Ça permet de limiter l’investissement initial, de payer moins cher en assurance (surtout avec une formule tiers ou intermédiaire), et d’apprendre à conduire sans trop de pression.

L’important, c’est de bien choisir votre véhicule (fiabilité, pièces détachées disponibles, historique clean) et de comparer les offres d’assurance pour ne pas vous faire avoir. Une occasion bien choisie + une assurance adaptée, c’est souvent plus malin qu’une neuve à crédit avec une assurance tous risques hors de prix.

Et n’oubliez pas : l’assurance auto pour voiture d’occasion, c’est pas juste une question de prix. C’est aussi trouver les bonnes garanties pour rouler sereinement, même quand on débute. Alors prenez le temps de faire les choses bien, votre porte-monnaie vous dira merci.