Vous venez d’avoir votre permis après la conduite accompagnée et vous vous apprêtez à chercher votre première assurance auto ? Bonne nouvelle : vous allez payer beaucoup moins cher que vos potes qui ont passé le permis classique. On parle de 20 à 40% d’économies dès la première année, et ça peut représenter entre 300€ et 600€ qui restent dans votre poche. Pas mal pour avoir simplement conduit avec papa ou maman pendant un an, non ?

Le problème, c’est que beaucoup de jeunes conducteurs ne savent pas exactement comment utiliser cet avantage ni quels assureurs proposent vraiment les meilleurs tarifs pour l’assurance auto conduite accompagnée. Aujourd’hui, on va voir ensemble comment transformer votre AAC en économies concrètes et éviter de vous faire avoir par des assureurs qui ne valorisent pas assez votre expérience.

Pourquoi la conduite accompagnée vous fait-elle économiser sur l’assurance ?

Vous êtes considéré comme moins risqué

Quand vous avez fait la conduite accompagnée, vous avez roulé au minimum 3000 kilomètres sur un an (c’est obligatoire) avec un accompagnateur à vos côtés. Pour les assureurs, ça veut dire que vous avez déjà de l’expérience réelle sur la route avant même d’avoir votre permis. Statistiquement, les jeunes qui passent par l’AAC ont 30% d’accidents en moins la première année que ceux qui passent par la filière classique.

Résultat : les assureurs vous classent dans une catégorie moins risquée et vous proposent des tarifs plus intéressants. C’est mathématique pour eux : moins de risque = moins de sinistres à rembourser = prime moins élevée pour vous.

Votre coefficient bonus-malus démarre plus bas

Normalement, un jeune conducteur classique démarre avec un coefficient de 1,00 et doit attendre 3 ans avant de passer à 0,50 s’il n’a aucun accident. Avec la conduite accompagnée, vous démarrez toujours à 1,00, mais certains assureurs appliquent d’emblée une réduction de 20 à 30% sur votre prime de base, ce qui revient presque au même qu’avoir un meilleur coefficient.

En plus, vous atteignez le bonus maximal (0,50) en seulement 2 ans au lieu de 3 si vous ne faites aucun accident. Un an de gagné, c’est un an d’économies supplémentaires. À Toulouse, un pote qui avait fait l’AAC payait 680€ la première année contre 1100€ pour son frère qui avait passé le permis classique. Même voiture, même adresse, juste la formation qui changeait.

Combien pouvez-vous vraiment économiser avec la conduite accompagnée ?

Les chiffres concrets par profil

Pour vous donner une idée précise, voici ce que coûte en moyenne une première assurance auto conduite accompagnée par rapport au permis classique :

Profil jeune homme, 18 ans, Renault Clio, assurance tous risques :

- Permis classique : 1400€ à 1800€ par an

- Conduite accompagnée : 1000€ à 1300€ par an

- Économie : 400€ à 500€ la première année

Profil jeune femme, 19 ans, Peugeot 208, assurance intermédiaire :

- Permis classique : 1100€ à 1400€ par an

- Conduite accompagnée : 800€ à 1000€ par an

- Économie : 300€ à 400€ la première année

Ces écarts se maintiennent pendant les 3 premières années, donc sur la durée, vous économisez facilement entre 900€ et 1500€ au total. De quoi payer votre essence pendant un bon bout de temps.

Les assureurs qui valorisent le plus l’AAC

Tous les assureurs ne se valent pas sur ce sujet. Certains font vraiment un effort pour les conducteurs AAC, d’autres se contentent d’une petite réduction symbolique. Voici ceux qui jouent le jeu :

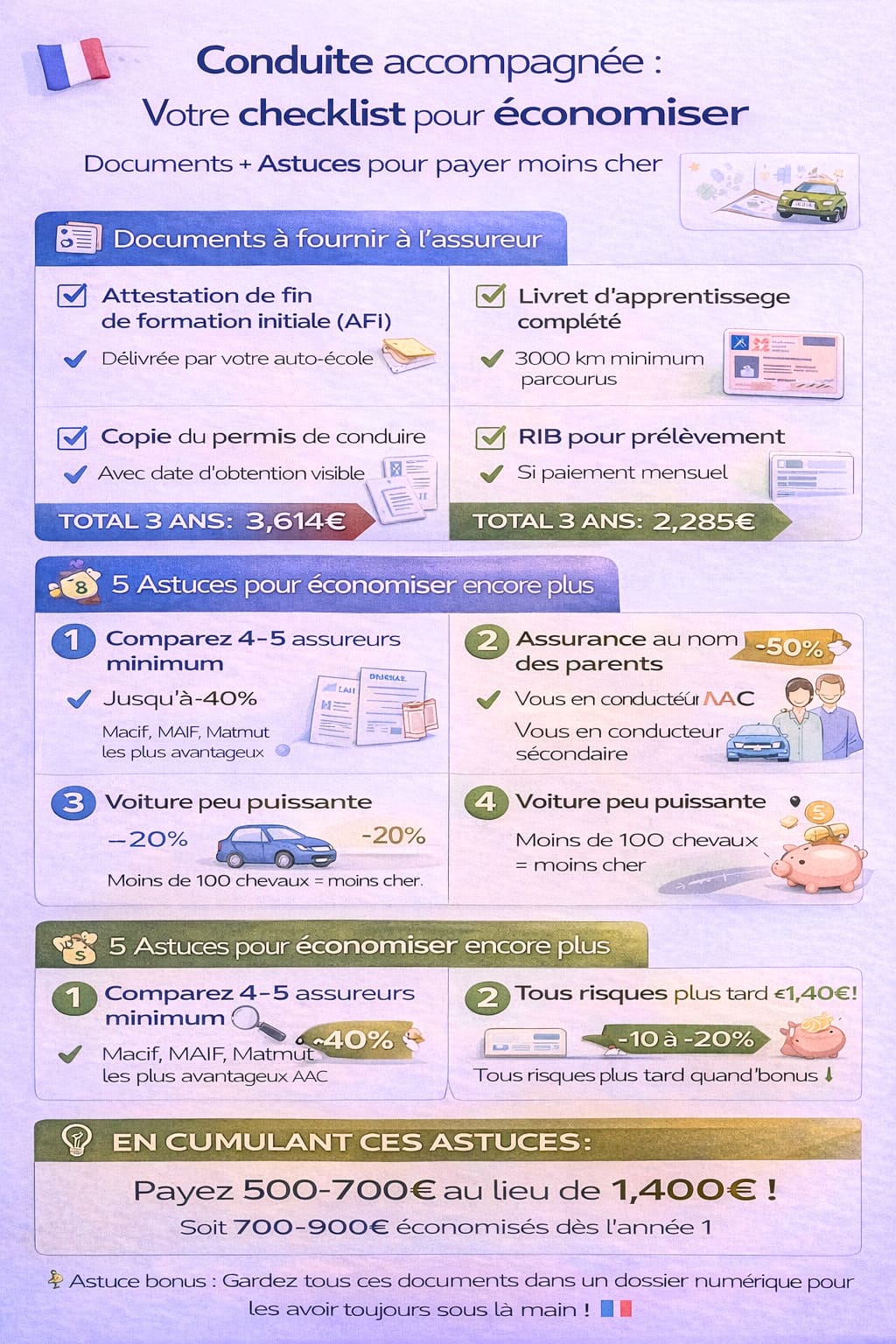

- Macif : jusqu’à -50% de réduction pour les AAC, c’est souvent le plus agressif

- MAIF : -30% à -40% selon le profil, excellentes garanties en prime

- Matmut : -25% à -35%, bonne mutuelle pour jeunes

- Direct Assurance : -20% à -30%, tarifs digitaux compétitifs

- April : -20% à -25%, spécialiste jeunes conducteurs

À Lyon, une étudiante que je connais a fait le tour et a trouvé 480€ d’écart entre l’assureur le plus cher et le moins cher pour exactement le même profil AAC. Moralité : comparez, toujours.

Sur 3 ans, un jeune conducteur ayant fait la conduite accompagnée économise 1,329€ par rapport au permis classique et atteint le bonus maximal (0.50) en seulement 2 ans au lieu de 3

Sur 3 ans, un jeune conducteur ayant fait la conduite accompagnée économise 1,329€ par rapport au permis classique et atteint le bonus maximal (0.50) en seulement 2 ans au lieu de 3Comment maximiser vos économies avec votre statut AAC

Ne cachez jamais que vous avez fait la conduite accompagnée

Ça paraît évident, mais certains jeunes oublient de mentionner qu’ils ont fait l’AAC quand ils demandent un devis. Résultat, ils se retrouvent avec un tarif permis classique alors qu’ils auraient pu payer 30% moins cher.

Quand vous faites une demande de devis, précisez toujours dès le départ :

- « J’ai obtenu mon permis via la conduite accompagnée »

- La date exacte d’obtention de votre permis

- Le nombre de kilomètres parcourus en AAC si on vous le demande

Certains comparateurs en ligne ont même une case à cocher spécifique pour l’assurance auto conduite accompagnée. Ne passez jamais à côté.

Demandez les justificatifs à votre auto-école

Pour prouver que vous avez bien fait la conduite accompagnée, les assureurs peuvent vous demander :

- Votre attestation de fin de formation initiale (AFI)

- Le livret d’apprentissage complété

- Une copie de votre permis avec la date d’obtention

Gardez ces documents bien au chaud dans un dossier, vous en aurez besoin. Si vous les avez perdus, retournez voir votre auto-école, ils peuvent vous faire des duplicatas.

Combinez avec d’autres réductions jeunes conducteurs

La conduite accompagnée, c’est une réduction de base, mais vous pouvez souvent empiler d’autres avantages :

- Assurance au nom des parents avec vous en conducteur secondaire : économie de 40 à 60% supplémentaires

- Voiture peu puissante (moins de 100 chevaux) : -10% à -20%

- Assurance au kilomètre si vous roulez peu : -20% à -30%

- Boîtier télématique (conduite connectée) : -10% à -20% si vous conduisez bien

En cumulant AAC + assurance au nom des parents + petite voiture, vous pouvez descendre à 500-600€ par an au lieu de 1500€. C’est énorme.

Les pièges à éviter quand vous cherchez votre première assurance

Ne pas se précipiter sur la première offre

Vous avez votre permis tout frais, vous êtes pressé de rouler, je comprends. Mais passer 2 heures à comparer peut vous faire économiser 400€ par an. Faites au minimum 3 à 4 devis avant de signer quoi que ce soit.

À Marseille, un jeune avait signé chez le premier assureur qui lui avait répondu : 1200€. Trois semaines après, en discutant avec des potes, il découvre qu’il aurait pu trouver la même assurance à 780€ ailleurs. Trop tard, il était engagé pour un an.

Oublier de vérifier les garanties

Un prix bas, c’est cool, mais vérifiez toujours ce qui est inclus. Certains assureurs cassent les prix en retirant des garanties importantes :

- Assistance 0 km : super important si vous tombez en panne devant chez vous

- Véhicule de remplacement : combien de jours vous ont-ils ? 3, 7, 15 ?

- Protection du conducteur : si vous vous blessez dans un accident, êtes-vous couvert ?

- Franchise : combien vous payez de votre poche en cas de pépin

Une assurance à 700€ avec une franchise de 800€, c’est moins intéressant qu’une à 850€ avec une franchise de 300€. Faites le calcul.

Ne pas déclarer tous les conducteurs du foyer

Si vous habitez encore chez vos parents et qu’il y a 3 voitures au garage, certains assureurs vont considérer que vous pourriez conduire les autres véhicules. Si vous ne les déclarez pas, ça peut poser problème en cas de contrôle ou d’accident.

Soyez transparent sur votre situation familiale, ça évite les mauvaises surprises.

Et après la première année ?

Votre avantage conduite accompagnée continue de jouer pendant les 3 premières années. Comme vous atteignez le bonus maximal en 2 ans au lieu de 3, vous continuez d’économiser même après votre première année d’assurance.

Pensez à comparer à nouveau à chaque échéance annuelle. Les jeunes conducteurs voient souvent leur prime baisser naturellement d’année en année si tout se passe bien. Ne restez pas chez le même assureur par habitude, les tarifs évoluent.

Si vous voulez comprendre en détail comment fonctionne le système d’assurance auto pour jeunes conducteurs et découvrir toutes les astuces pour payer moins cher, je vous recommande de consulter l’article Jeune Permis : Le Guide 2026 pour Comprendre et Maîtriser le Prix de votre Assurance Auto qui couvre le sujet de A à Z. Et si vous hésitez entre mettre la voiture à votre nom ou au nom de vos parents, allez voir l’article parent-jeune-conducteur qui compare les deux options en détail.

Votre conduite accompagnée, c’est un investissement qui continue de payer pendant des années. Profitez-en à fond et ne laissez pas passer les économies que vous méritez. Bloquez-vous une heure ce week-end pour comparer les offres, et d’ici un mois vous aurez votre assurance au meilleur prix avec les bonnes garanties. Votre portefeuille vous remerciera.