Vous payez 5 000 euros par an d’assurance pour votre poids lourd et vous trouvez ça cher ? Vous avez raison. Le problème, c’est que beaucoup de transporteurs pensent qu’ils n’ont pas le choix et acceptent les tarifs sans broncher. Erreur monumentale. Une assurance poids lourds pas chère existe, mais elle ne tombe pas du ciel. Il faut savoir où chercher et comment négocier. Les assureurs ne vont pas vous offrir leurs meilleurs tarifs sur un plateau. Ils testent d’abord avec des prix élevés pour voir si vous acceptez bêtement.

La vérité, c’est qu’entre le tarif qu’on vous propose au départ et le meilleur prix possible, il y a facilement 20 à 40% d’écart. On parle de 1 000 à 2 000 euros d’économies par camion et par an. Multipliez ça par le nombre de véhicules dans votre flotte et vous comprenez l’enjeu financier énorme. Et le plus fou, c’est que vous pouvez économiser ces sommes sans rogner sur les garanties essentielles. Il suffit de connaître les bonnes astuces et de ne pas avoir peur de faire jouer la concurrence.

Dans cet article, on vous donne 4 astuces concrètes pour réduire drastiquement votre prime d’assurance poids lourds tout en gardant une protection solide. Vous allez comprendre comment les assureurs calculent leurs tarifs, quels leviers actionner pour faire baisser la note et surtout quelles erreurs éviter qui coûtent cher. Parce qu’une assurance poids lourds pas chère mal faite, c’est pire que pas d’assurance du tout. Vous croyez être couvert, mais en réalité vous prenez des risques énormes.

Astuce 1 : Comparer au moins 5 devis d’assureurs différents

La première astuce paraît évidente mais presque personne ne le fait vraiment. Comparer, et pas juste 2 ou 3 devis vite fait, mais au moins 5 propositions détaillées.

Pourquoi 5 devis minimum et pas moins

Les écarts de prix entre assureurs peuvent atteindre 40 à 60% pour exactement le même camion avec les mêmes garanties. C’est énorme. Un assureur vous propose 6 000 euros, un autre 3 500 euros. Même profil, même couverture.

Pourquoi ces différences ? Parce que chaque assureur a sa propre grille tarifaire et ses propres critères de calcul. Ce qui est considéré comme risqué chez l’un est normal chez l’autre.

Certains assureurs sont spécialisés dans certains profils : jeunes conducteurs, malussés, flottes importantes, transport frigorifique. Si vous tombez sur un assureur qui aime votre profil, vous avez un tarif canon. Sinon, vous payez plein pot.

Avec seulement 2 ou 3 devis, vous n’avez pas assez d’échantillon pour savoir si vous avez un bon prix. Avec 5 devis ou plus, vous voyez clairement où se situe le marché et vous pouvez négocier.

Les assureurs à contacter obligatoirement

Les assureurs généralistes : Allianz, AXA, Generali, Groupama. Ils ont des tarifs corrects mais rarement les meilleurs pour les poids lourds. Demandez quand même un devis pour comparaison.

Les assureurs spécialisés transport : ils connaissent le métier et proposent souvent de meilleurs tarifs que les généralistes. Des noms comme Savoy, MTL, Opteven sont à contacter systématiquement.

Les mutuelles : MAIF, MACIF, MAAS. Elles ont parfois des tarifs très compétitifs, surtout pour les petites flottes et les indépendants. Ne les négligez pas.

Les courtiers en ligne : des plateformes comme Assurland ou LesFurets peuvent vous sortir des devis rapidement de plusieurs assureurs. Pratique mais vérifiez bien les garanties incluses.

Les courtiers spécialisés transport : un bon courtier qui connaît le marché du poids lourd peut vous dénicher des tarifs que vous n’auriez jamais eus seul. Il négocie pour vous et touche sa commission sur l’assureur, pas sur vous.

Comment exploiter les devis pour négocier

Une fois vos 5 devis en main, ne vous précipitez pas. Analysez ligne par ligne : garanties incluses, franchises, exclusions, plafonds. Le moins cher n’est pas toujours le meilleur.

Identifiez le devis avec le meilleur rapport qualité-prix : bonnes garanties + tarif compétitif. C’est votre référence pour négocier avec les autres.

Appelez les assureurs qui ont proposé les meilleurs prix et dites-leur : « J’ai une proposition à X euros avec les garanties Y et Z. Pouvez-vous faire mieux ? ». Souvent, ils baissent encore de 5 à 15%.

Jouez la concurrence frontalement. Les assureurs détestent perdre des clients au profit de leurs concurrents. Utilisez cette rivalité pour faire baisser les prix.

Pour comprendre tous les facteurs qui influencent le prix de votre devis, consultez notre article détaillé sur les devis assurance poids lourds.

Astuce 2 : Augmenter intelligemment vos franchises

La deuxième astuce pour obtenir une assurance poids lourds pas chère : jouer sur les franchises. C’est un levier puissant mais il faut l’utiliser intelligemment.

L’impact d’une franchise plus élevée

La franchise, c’est la somme qui reste à votre charge en cas de sinistre. Plus elle est élevée, moins votre prime annuelle est chère. C’est mathématique.

Passer d’une franchise de 500 euros à 2 000 euros peut réduire votre prime de 20 à 30%. Sur une assurance à 4 000 euros, ça fait 800 à 1 200 euros d’économies par an.

Le calcul à faire : combien vous économisez sur la prime VS combien vous devrez payer de plus en cas de sinistre. Si vous avez peu ou pas de sinistres, augmenter la franchise est très rentable.

Exemple concret : vous payez 4 000 euros avec franchise 500€. En passant à franchise 2 000€, vous payez 3 000 euros. Économie : 1 000 euros par an. Si vous n’avez pas de sinistre pendant 5 ans, vous économisez 5 000 euros. Un sinistre vous coûtera 1 500 euros de plus, mais vous restez largement gagnant.

Sur quelles garanties augmenter la franchise

La garantie dommages tous accidents : c’est celle où augmenter la franchise a le plus d’impact sur le prix. Passez de 500 à 1 500 ou 2 000 euros si vous êtes un conducteur prudent.

La garantie vol : une franchise élevée (1 000 à 2 000 euros) réduit significativement la prime. Si votre camion est bien sécurisé (alarme, traceur GPS, parking fermé), le risque est faible.

La garantie bris de glace : attention, ici la franchise basse est souvent utile. Les pare-brise de poids lourd coûtent 1 500 à 3 000 euros et se cassent régulièrement. Gardez une franchise raisonnable (200-500€).

Ne touchez jamais à la responsabilité civile : c’est la garantie obligatoire et elle ne comporte généralement pas de franchise. De toute façon, elle couvre les dégâts causés aux tiers, pas à vous.

Les limites à ne pas dépasser

Ne mettez pas une franchise tellement élevée que vous ne pourriez pas la payer en cas de sinistre. Gardez toujours cette somme de côté en trésorerie.

Si vous avez un historique avec plusieurs sinistres par an, augmenter drastiquement les franchises est risqué. Vous allez payer de votre poche à chaque fois.

Pour les vieux camions qui ne valent plus grand-chose (moins de 10 000 euros), mettre une franchise de 3 000 euros n’a aucun sens. Autant supprimer la garantie dommages et ne garder que la RC obligatoire.

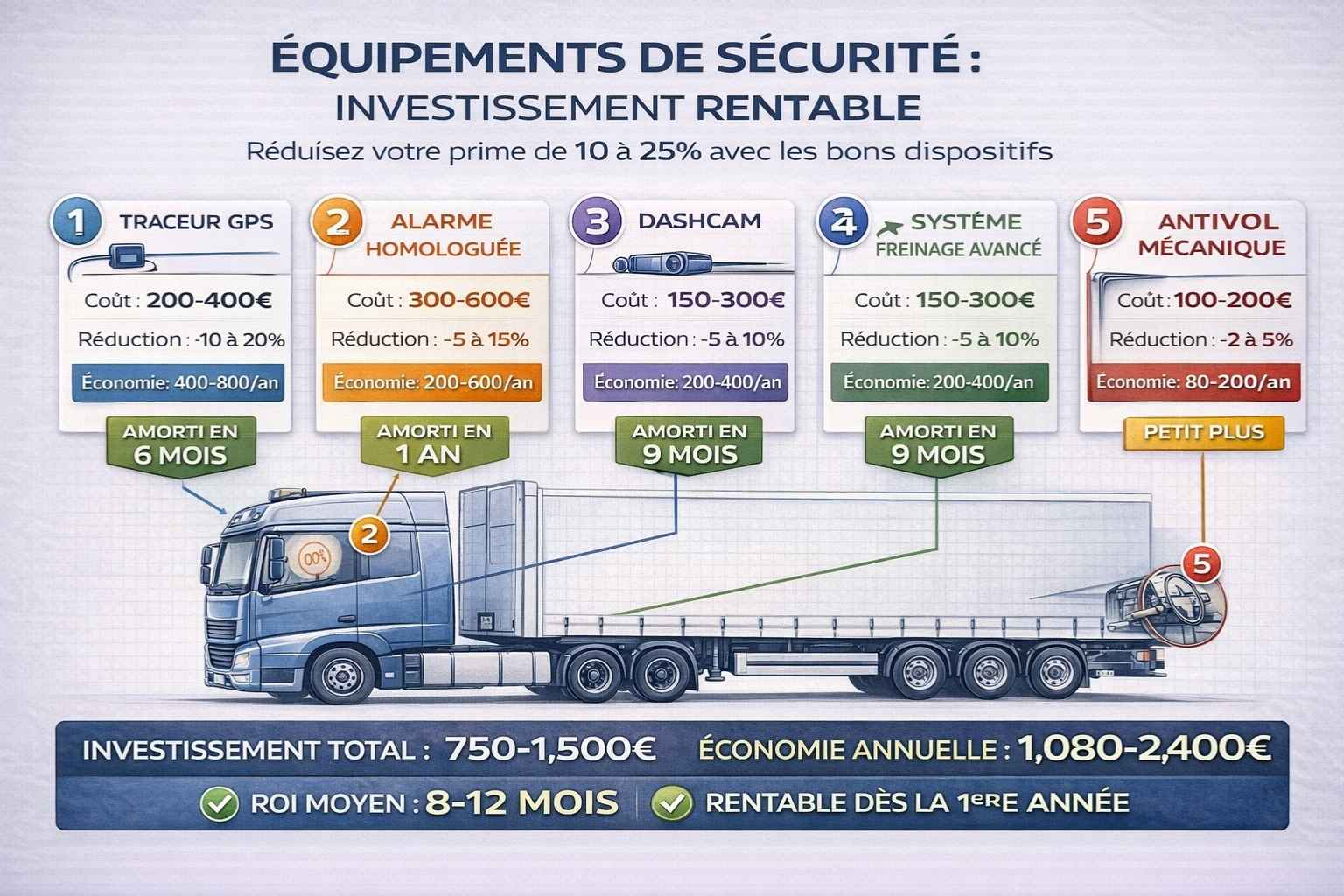

Astuce 3 : Installer des équipements de sécurité homologués

La troisième astuce pour baisser votre prime : équiper votre camion de dispositifs de sécurité. Les assureurs adorent ça et accordent des réductions importantes.

Les équipements qui font vraiment baisser la prime

Le traceur GPS est le dispositif le plus rentable. Installation : 200-400 euros. Réduction assurance : 10 à 20% par an. Sur une prime de 4 000 euros, ça fait 400 à 800 euros d’économies annuelles. Amorti en moins d’un an.

L’alarme homologuée avec certification NF ou Thatcham réduit la prime de 5 à 15% selon les assureurs. Elle coûte 300 à 600 euros à installer mais se rentabilise vite.

La dashcam (caméra embarquée) commence à être valorisée par certains assureurs. Réduction de 5 à 10% car elle prouve votre non-responsabilité en cas d’accident litigieux.

Les systèmes d’aide à la conduite (ABS, ESP, freinage d’urgence, régulateur adaptatif) sont très appréciés. Sur les camions récents, ils sont souvent de série. Sur les anciens, difficile à ajouter mais si vous les avez, mentionnez-le.

Les dispositifs antivol mécaniques (barre de direction, sabot de roue pour stationnement) donnent des petites réductions (2-5%) mais chaque euro compte.

Comment valoriser ces équipements auprès de l’assureur

Fournissez les factures d’installation et les certificats d’homologation. Sans preuve, l’assureur ne vous accordera rien.

Faites des photos de chaque équipement installé avec numéros de série visibles. Envoyez-les avec votre dossier de souscription.

Précisez les fonctionnalités : un simple GPS de navigation ne donne aucune réduction. Un traceur GPS avec géolocalisation en temps réel et alerte vol, si.

Certains assureurs exigent que le traceur soit relié à une centrale d’alerte qui prévient immédiatement en cas de mouvement suspect. Vérifiez les conditions avant d’investir.

Négociez les réductions : si un assureur ne vous propose que 5% de réduction pour votre traceur GPS alors qu’un concurrent propose 15%, utilisez cet argument pour faire monter l’enchère.

Le retour sur investissement

Faites le calcul avant d’investir. Un traceur GPS à 350 euros qui vous fait économiser 500 euros par an est rentabilisé en 8 mois. Après, c’est du bonus.

Pour une flotte de plusieurs camions, équipez tout le monde. Les économies se multiplient. 10 camions avec 400 euros d’économies chacun = 4 000 euros par an.

En bonus, ces équipements ont d’autres avantages : le traceur GPS aide à retrouver un camion volé (taux de récupération beaucoup plus élevé), la dashcam protège contre les fausses accusations.

Pour tout savoir sur les garanties essentielles à conserver malgré la recherche d’économies, consultez notre guide complet sur les assurances poids lourds obligatoires.

Astuce 4 : Regrouper tous vos contrats chez le même assureur

La quatrième astuce souvent négligée : centraliser toutes vos assurances chez un seul assureur pour obtenir des réductions multi-contrats importantes.

Quels contrats regrouper

Vos poids lourds : si vous avez plusieurs camions, mettez-les tous chez le même assureur. Les réductions flotte commencent dès 3 véhicules avec 10 à 15% d’économies. Pour en savoir plus, lisez notre article sur l’assurance flotte poids lourds.

Vos véhicules personnels : votre voiture perso, celle de votre conjoint, la voiture de fonction. Ajoutez-les au package pour augmenter les réductions.

Votre assurance des locaux professionnels : entrepôt, bureau, garage. L’assureur vous fera un prix global plus intéressant.

Votre responsabilité civile professionnelle : indispensable pour les transporteurs. Si elle est chez le même assureur que vos camions, vous obtenez un tarif groupé.

Vos assurances personnelles : habitation, prévoyance, mutuelle santé. Certains assureurs proposent des packages complets entreprise + perso avec méga réductions.

Les réductions obtenues par regroupement

Avec 2 à 3 contrats chez le même assureur, vous obtenez généralement 5 à 10% de réduction sur l’ensemble.

Avec 4 à 6 contrats, les réductions montent à 10 à 20%. C’est là que ça devient vraiment intéressant financièrement.

Au-delà de 7 contrats (grosse flotte + locaux + RC pro + perso), certains assureurs accordent jusqu’à 25 à 30% de réduction globale. Vous devenez un client premium.

Sur un budget assurance total de 20 000 euros par an, une réduction de 20% représente 4 000 euros d’économies. Ça vaut le coup de tout centraliser.

Les pièges à éviter

Ne regroupez pas aveuglément chez le premier assureur venu. Comparez d’abord : parfois, avoir 2 ou 3 assureurs différents avec chacun les meilleurs tarifs pour leur spécialité reste plus intéressant qu’un regroupement.

Vérifiez les clauses de résiliation groupée : si vous êtes mécontent et voulez partir, certains contrats groupés vous obligent à tout résilier d’un coup. Ça peut être contraignant.

Ne sacrifiez pas la qualité du service pour une réduction. Un assureur pas cher mais nul en gestion de sinistre vous coûtera plus cher au final.

Renégociez tous les 2-3 ans même si vous êtes chez le même assureur. Les tarifs évoluent, la concurrence aussi. Votre « bon prix » d’il y a 3 ans n’est peut-être plus compétitif aujourd’hui.

Comment négocier un package global

Listez tous vos contrats d’assurance actuels avec leurs primes annuelles. Calculez le total général.

Contactez 2 ou 3 assureurs et proposez-leur de reprendre l’ensemble en échange d’une réduction globale importante. Jouez la carte du gros client fidèle.

Demandez un devis détaillé contrat par contrat pour pouvoir comparer ligne par ligne. Ne vous contentez pas d’un chiffre global.

Utilisez les offres concurrentes pour faire monter les enchères. « L’assureur X me propose 15% de réduction sur l’ensemble, pouvez-vous faire 20% ? »

Obtenir une assurance poids lourds pas chère sans sacrifier les garanties essentielles, c’est possible avec les bonnes méthodes. Les quatre astuces principales sont : comparer au minimum 5 devis d’assureurs différents pour identifier les meilleurs tarifs du marché, augmenter intelligemment vos franchises sur les garanties optionnelles (dommages, vol) pour économiser 20 à 30% de prime, équiper vos camions de dispositifs de sécurité homologués (traceur GPS, alarme, dashcam) qui donnent des réductions de 10 à 20%, et regrouper tous vos contrats chez le même assureur pour obtenir des réductions multi-contrats allant jusqu’à 25%. En combinant ces quatre leviers, vous pouvez facilement économiser 30 à 50% sur votre budget assurance annuel, soit 1 500 à 3 000 euros par camion. L’erreur à ne jamais commettre : choisir l’assurance la moins chère sans vérifier les garanties incluses et les exclusions. Une assurance qui ne vous couvre pas correctement ne sert à rien, même si elle coûte deux fois moins cher. Prenez le temps de comparer, de négocier et d’optimiser votre profil pour obtenir le meilleur rapport qualité-prix.