Vous payez votre assurance auto chaque mois sans vraiment savoir si vous payez le juste prix ? Vous avez entendu parler du relevé d’information mais vous ne savez pas trop à quoi ça sert ni comment l’utiliser ? Bienvenue au club de 80% des Français qui laissent filer des centaines d’euros chaque année simplement parce qu’ils ne connaissent pas ce document magique.

Le relevé d’information assurance auto, c’est en gros votre CV de conducteur. Tout y est : vos accidents, votre bonus-malus, votre ancienneté, vos résiliations éventuelles. Et ce petit bout de papier, c’est littéralement votre arme secrète pour payer moins cher votre assurance. On parle de 200 à 500€ d’économies par an si vous savez vous en servir correctement.

Aujourd’hui, on va tout décortiquer ensemble : qu’est-ce qu’un relevé d’information exactement, comment le lire sans se prendre la tête, comment l’utiliser pour négocier comme un pro, et surtout comment éviter les pièges qui peuvent vous coûter cher. À la fin de cet article, vous saurez exactement comment utiliser votre RI pour payer moins cher et arrêter de vous faire avoir.

1. Qu’est-ce qu’un relevé d’information et pourquoi c’est si important

1.1. La définition officielle du relevé d’information

Le relevé d’information (qu’on appelle aussi RI dans le jargon), c’est un document officiel que votre assureur doit obligatoirement vous fournir gratuitement. Il récapitule tout votre historique d’assuré sur les 5 dernières années minimum. C’est encadré par l’article A.121-1 du Code des assurances qui impose aux assureurs de délivrer ce document dans les 15 jours suivant votre demande.

Concrètement, votre relevé d’information contient :

- Votre identité complète et vos coordonnées

- Les dates de début et fin de vos contrats d’assurance

- Votre coefficient de réduction-majoration (le fameux bonus-malus)

- La liste détaillée de tous vos sinistres sur 5 ans avec la date, la nature, et votre responsabilité

- Les éventuelles résiliations de contrat et leurs motifs

- Le nombre de contrats souscrits simultanément

1.2. Pourquoi les assureurs ont besoin de ce document

Les assureurs ne vous font pas confiance sur parole, et ils ont raison. Trop de gens « oublient » de mentionner ce petit accident il y a 3 ans ou ce bonus-malus un peu chargé. Le relevé d’information, c’est leur façon de vérifier que vous ne leur racontez pas des salades.

Quand vous demandez un devis chez un nouvel assureur, ils vont systématiquement vous demander votre RI actuel. C’est sur cette base qu’ils vont calculer votre tarif et décider s’ils acceptent de vous assurer ou pas. Un relevé nickel avec zéro sinistre, ça peut faire baisser votre prime de 30 à 40%. À l’inverse, un relevé chargé d’accidents, ça peut vous coûter deux fois plus cher.

1.3. Vos droits concernant le relevé d’information

La loi est très claire là-dessus : votre assureur est obligé de vous fournir votre relevé d’information gratuitement et dans un délai maximum de 15 jours. Vous pouvez le demander quand vous voulez, autant de fois que vous voulez, sans avoir à vous justifier.

Si votre assureur traîne les pieds ou refuse de vous le donner, vous pouvez saisir le médiateur de l’assurance. En pratique, la plupart des assureurs l’envoient maintenant en 48 heures par mail, donc c’est rare d’avoir des problèmes. Mais sachez que c’est un droit fondamental et que personne ne peut vous le refuser.

2. Comment lire et décrypter votre relevé d’information ligne par ligne

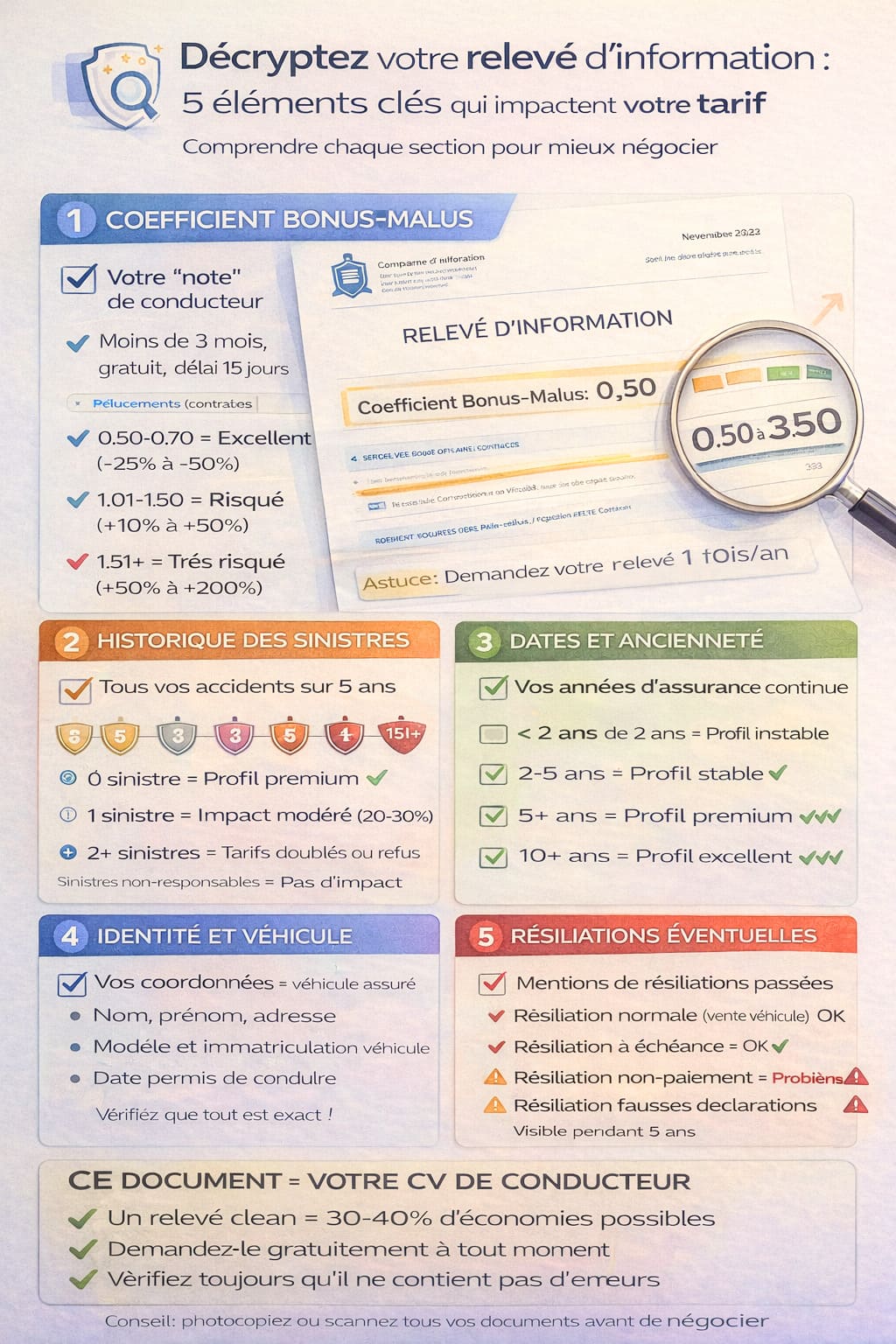

2.1. Le coefficient bonus-malus : votre note de conducteur

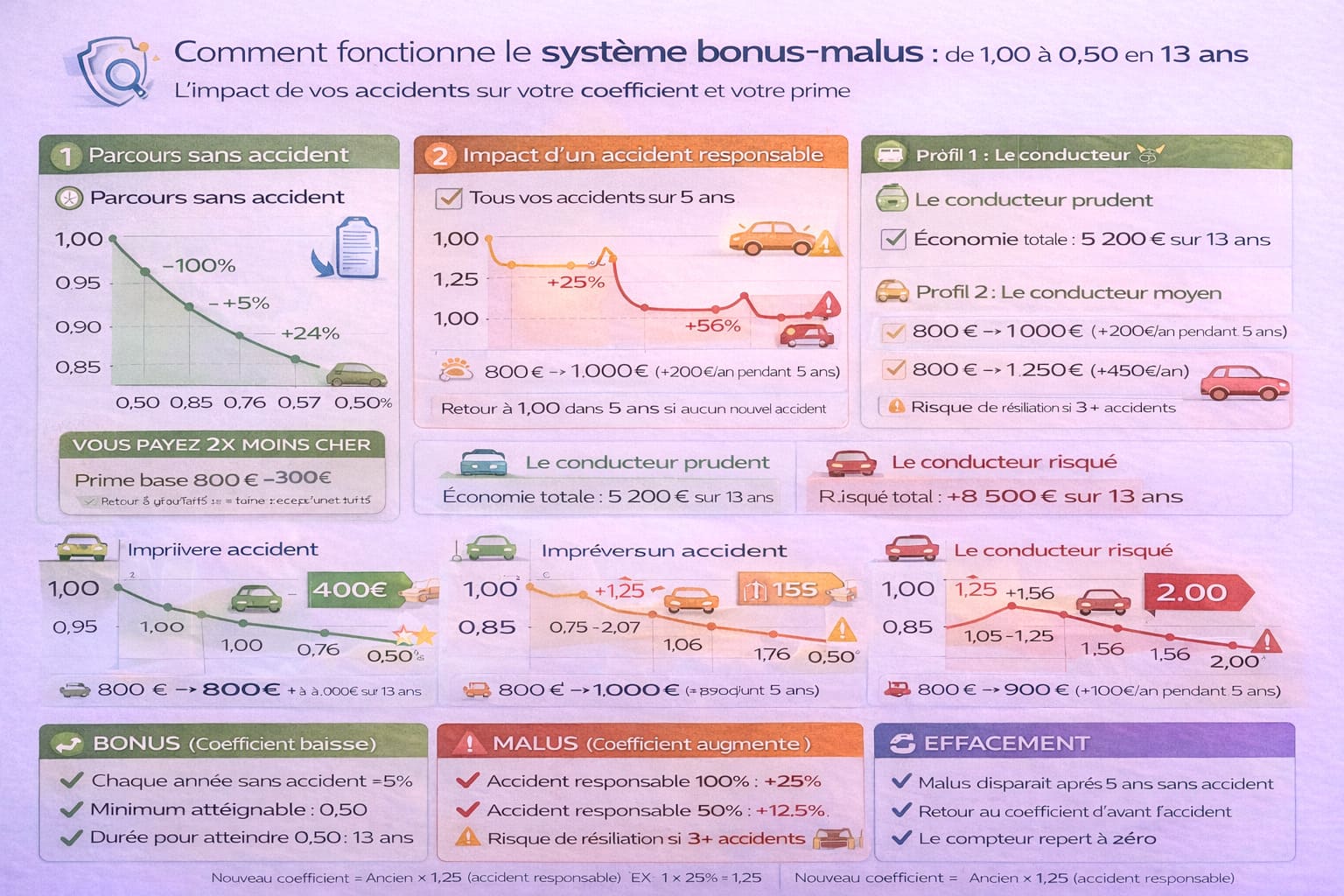

Le coefficient bonus-malus, c’est la première chose que regardent les assureurs sur votre relevé d’information. Ce chiffre va de 0,50 (le bonus maximum pour les meilleurs conducteurs) à 3,50 (le malus maximum pour ceux qui enchaînent les accidents).

Vous démarrez à 1,00 quand vous commencez à conduire. Chaque année sans accident responsable, vous gagnez 5% de bonus, donc votre coefficient baisse à 0,95, puis 0,90, etc. Au bout de 13 ans sans accrochage, vous atteignez le bonus maximal de 0,50. Concrètement, ça veut dire que vous payez 50% de la prime de base, soit moitié prix par rapport à un débutant.

À l’inverse, chaque accident responsable vous fait prendre une majoration de 25% (votre coefficient est multiplié par 1,25). Un accident partiellement responsable (50/50), c’est 12,5% de malus. Et là, ça peut vite grimper.

2.2. L’historique des sinistres : ce qui coûte vraiment cher

La section sinistres de votre relevé d’information, c’est un peu votre casier judiciaire de conducteur. Chaque accident des 5 dernières années y est listé avec plein de détails : la date exacte, le type d’accident, votre niveau de responsabilité, et le montant des indemnisations.

Les assureurs scrutent cette partie à la loupe. Un seul accident responsable dans les 2 dernières années peut faire grimper votre prime de 20 à 30%. Deux accidents, et vous pouvez multiplier par deux. À Paris, un pote avait eu trois accrochages en 18 mois. Son assurance est passée de 750€ à 1800€ annuels.

Par contre, les sinistres où vous n’êtes pas responsable (quelqu’un vous rentre dedans, vol de votre voiture) n’impactent normalement pas votre tarif. Ils apparaissent sur le relevé pour traçabilité, mais ils ne devraient pas vous pénaliser.

2.3. Les dates de contrat et l’ancienneté

L’ancienneté d’assurance, c’est un critère super important que beaucoup de gens ignorent. Plus vous avez d’années d’assurance continue sans interruption, plus vous êtes considéré comme fiable et stable. Les assureurs adorent ça.

Votre relevé d’information affiche toutes vos périodes d’assurance. Si vous avez 10 ans d’historique continu, vous avez un profil premium. Si vous avez des trous de plusieurs mois sans assurance, ça interroge les assureurs : pourquoi vous n’étiez pas assuré ? Résiliation ? Arrêt de conduite ?

À Lyon, une amie avait arrêté de conduire pendant 2 ans pour raisons médicales. Quand elle a voulu reprendre, les assureurs lui ont fait payer un surcoût de 15% juste à cause de ce trou dans son historique.

2.4. Les mentions de résiliation : le gros point noir

La partie résiliation du relevé d’information, c’est celle qui fait le plus peur. Si vous avez été résilié par un assureur, le motif apparaît en toutes lettres. Et selon la raison, ça peut être la catastrophe ou juste un petit désagrément.

Les résiliations « classiques » sans gravité : vente du véhicule, déménagement, résiliation à échéance après la première année. Ces motifs-là ne posent aucun problème aux nouveaux assureurs.

Les résiliations problématiques : résiliation pour non-paiement (là, c’est la cata, 90% des assureurs vont vous refuser), résiliation pour fausses déclarations, résiliation pour trop de sinistres. Ces mentions restent 5 ans sur votre relevé et vous compliquent sérieusement la vie.

3. Comment obtenir rapidement votre relevé d’information

3.1. La demande auprès de votre assureur actuel

La méthode la plus simple pour obtenir votre relevé d’information, c’est de le demander directement à votre assureur actuel. Vous avez trois options principales :

Par téléphone : Appelez le service client, donnez votre numéro de contrat, et demandez qu’ils vous l’envoient par mail. En général, vous l’avez dans les 24 à 48 heures.

Par email : Envoyez un mail à votre conseiller ou au service client en indiquant vos coordonnées complètes et votre numéro de contrat. Réponse sous 2 à 5 jours en moyenne.

Via votre espace client en ligne : La plupart des assureurs proposent maintenant de télécharger votre relevé d’information directement depuis votre compte perso. C’est instantané et disponible 24h/24.

3.2. Les délais légaux à respecter

Votre assureur a maximum 15 jours pour vous fournir votre relevé d’information après votre demande. C’est encadré par le Code des assurances (article A.121-1) et c’est une obligation légale. Si votre assureur dépasse ce délai, vous pouvez envoyer une lettre recommandée pour relancer ou contacter le médiateur de l’assurance.

En pratique, les litiges sur les délais sont rares maintenant. La plupart des assureurs envoient le relevé sous 48 à 72 heures. Mais si vous avez un assureur qui traîne des pieds, tapez du poing sur la table en citant l’article A.121-1.

3.3. Que faire si vous avez changé plusieurs fois d’assureur

Si vous avez eu 3 ou 4 assureurs différents ces dernières années, votre assureur actuel est censé avoir l’historique complet des 5 dernières années. Chaque fois que vous changez d’assureur, le nouvel assureur récupère votre relevé de l’ancien et met à jour vos données.

Si votre dernier assureur n’a pas les infos complètes, vous pouvez contacter vos anciens assureurs pour récupérer leurs relevés. À Bordeaux, un ami avait changé 4 fois d’assureur en 6 ans et il manquait 2 années d’historique. Il a dû contacter son avant-dernier assureur pour récupérer les données manquantes.

4. Utiliser votre relevé d’information pour négocier et économiser

4.1. Identifier vos atouts sur le relevé

Avant de vous lancer dans la négociation, prenez 5 minutes pour analyser votre relevé d’information et repérer vos points forts. Vos atouts majeurs :

- Bonus-malus à 0,70 ou moins : vous êtes dans le top 30% des conducteurs français

- Zéro sinistre responsable sur 5 ans : vous êtes un client premium

- Ancienneté continue de 5 ans ou plus : vous êtes stable et fiable

- Aucune résiliation problématique : votre dossier est clean

Si vous cochez ces quatre cases, vous êtes en position de force pour négocier sérieusement. Vous pouvez viser 20 à 30% de réduction. À Toulouse, une connaissance avec 8 ans sans sinistre et un bonus à 0,60 a économisé 340€ par an.

4.2. Comparer les offres avec votre relevé en main

Une fois que vous avez votre relevé d’information actualisé, faites jouer la concurrence. Objectif : obtenir au minimum 3 à 4 devis différents en mettant votre relevé en avant dès le départ.

La méthode qui marche :

- Utilisez les comparateurs en ligne en indiquant vos vraies données

- Contactez directement 2-3 assureurs qui vous intéressent

- Passez par un courtier si vous voulez gagner du temps

Quand vous demandez un devis, précisez toujours : « J’ai X années sans aucun sinistre, mon bonus-malus est à [coefficient], je cherche une assurance qui valorise ce profil. »

4.3. Négocier avec votre assureur actuel grâce au relevé

Avant de claquer la porte, tentez de négocier avec votre assureur actuel. Appelez-les et dites : « J’ai des offres concurrentes à X euros avec les mêmes garanties. Mon relevé montre que je suis un excellent client. Qu’est-ce que vous pouvez me proposer ? »

Dans 70% des cas, l’assureur va vous faire un geste commercial : réduction de 10 à 20%, garanties supplémentaires offertes, ou bonus de fidélité. À Marseille, un cousin a obtenu 15% de réduction après 7 ans sans sinistre, soit 180€ économisés sans changer d’assureur.

4.4. Le moment idéal pour changer d’assureur

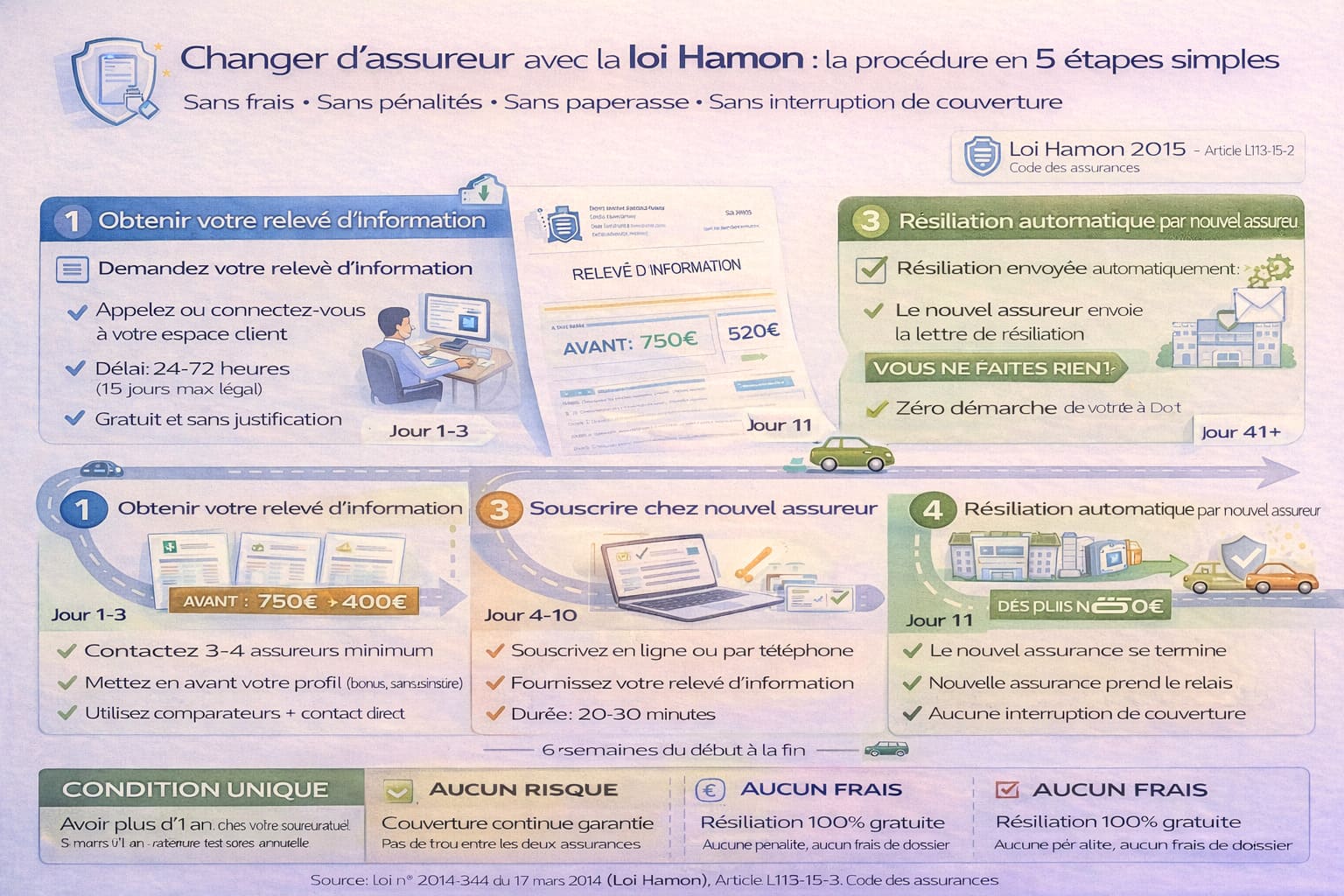

Grâce à la loi Hamon de 2015, vous pouvez résilier votre assurance auto à tout moment après la première année, sans frais ni pénalités. C’est votre nouvel assureur qui s’occupe de la résiliation.

Le processus : vous souscrivez chez un concurrent, le nouvel assureur envoie la résiliation à l’ancien, et 30 jours après, c’est réglé. Pas de trou de couverture, pas de paperasse. Le seul impératif : avoir plus d’un an d’ancienneté chez votre assureur actuel.

5. Les erreurs à éviter absolument avec votre relevé d’information

5.1. Mentir ou dissimuler des informations

L’erreur numéro un, c’est de mentir sur votre relevé d’information ou « d’oublier » de mentionner un sinistre. Certains sont tentés de fournir un ancien relevé sans une mention problématique récente.

Grosse erreur. Parce que l’assureur va vous demander votre relevé officiel et verra la vérité. Si vous avez souscrit sur la base de fausses déclarations, votre contrat sera annulé pour fraude. En cas de sinistre, l’assureur peut refuser de vous indemniser.

À Nantes, un gars avait caché un accident responsable. Six mois après, nouvel accident. L’assureur a découvert la dissimulation, annulé le contrat et refusé toute indemnisation. Résultat : 8000€ de réparations à sa charge.

5.2. Négliger la vérification de votre relevé

Deuxième erreur : recevoir son relevé d’information et le transmettre sans le lire. Les relevés peuvent contenir des erreurs. Les plus fréquentes :

- Un sinistre qui apparaît alors que vous n’étiez pas responsable

- Un coefficient bonus-malus mal calculé

- Des dates d’assurance incorrectes

- Un sinistre qui apparaît deux fois

Prenez 5 minutes pour vérifier chaque ligne. Si vous repérez une anomalie, contactez immédiatement votre assureur pour demander une correction. À Paris, une amie avait un accident non-responsable qui apparaissait comme partiellement responsable. Une fois corrigé, elle a récupéré 160€ d’économies annuelles.

5.3. Attendre le dernier moment pour le demander

Troisième erreur : attendre d’avoir besoin de changer d’assureur en urgence pour demander son relevé d’information. Si vous devez changer dans la semaine, vous risquez d’être coincé si le relevé tarde.

La bonne pratique : demandez votre relevé une fois par an, même si vous ne comptez pas changer. Comme ça, vous avez toujours un document récent sous la main. Mettez-vous une alerte sur votre téléphone à votre échéance de contrat.

6. Cas particuliers : relevé d’information et situations compliquées

6.1. Jeune conducteur sans historique

Si vous venez d’avoir votre permis, vous n’avez pas encore de relevé d’information. Les assureurs vont vous considérer comme un profil débutant avec un coefficient de 1,00 et des tarifs élevés.

Astuces pour limiter la casse : assurance au tiers plutôt que tous risques, voiture peu puissante (moins de 100 chevaux), conduite supervisée avec un adulte. Une fois que vous avez un an d’assurance sans sinistre, demandez votre premier relevé et commencez à comparer.

6.2. Relevé d’information après une résiliation pour non-paiement

Si vous avez été résilié pour non-paiement, votre relevé d’information va afficher cette mention pendant 5 ans. La plupart des assureurs vont vous refuser, et ceux qui acceptent vont vous facturer deux à trois fois le prix normal.

Vos options : assureurs spécialisés (AMV, April, ActiveAssurances), courtiers spécialisés, ou Bureau Central de Tarification si vous essuyez deux refus. L’essentiel : ne restez jamais sans assurance. Rouler sans assurance, c’est 3750€ d’amende et suspension de permis.

6.3. Relevé d’information et malus important

Si votre coefficient bonus-malus est monté à 1,50 ou plus, votre relevé d’information va vous pénaliser. Stratégies pour limiter les dégâts : assurance au tiers, augmenter votre franchise, réduire votre kilométrage annuel.

Et surtout : conduisez prudemment pendant 2-3 ans. Au bout de 5 ans, les vieux accidents disparaissent du relevé, et votre coefficient peut redescendre progressivement.

| Profil de Conducteur | Situation & Relevé d’Information | Solutions & Assureurs Recommandés | Tarif Moyen Annuel | Conseils Clés |

|---|---|---|---|---|

|

Conducteur Exemplaire

5+ ans sans sinistre, bonus maximal |

Excellent Profil

Relevé d’Information :

Vous êtes un client premium très recherché |

|

350€ – 550€

Tous risques possible à ce prix |

Maximisez vos économies :

|

|

Conducteur Confirmé

3-5 ans de conduite, bon historique |

Bon Profil

Relevé d’Information :

Vous êtes en bonne voie pour profil premium |

|

500€ – 750€

Variable selon véhicule et garanties |

Optimisez :

|

|

Jeune Conducteur

Moins de 3 ans de permis |

Profil Débutant

Relevé d’Information :

Patience : les tarifs baissent chaque année sans sinistre |

|

900€ – 1500€

Privilégier assurance au tiers la 1ère année |

Stratégie débutant :

|

|

Conducteur avec Malus

1-2 accidents responsables récents |

Profil À Risque

Relevé d’Information :

Au-delà de 2 accidents, risque de refus ou résiliation

|

|

900€ – 1800€

Dépend du coefficient exact et véhicule |

Reconstruction :

|

|

Résilié Non-Paiement

Résiliation pour impayés |

Profil Critique

Relevé d’Information :

URGENT : Ne restez jamais sans assurance (3750€ amende + suspension permis)

|

|

1200€ – 2000€

Tarifs x2 à x3, paiement annuel souvent obligatoire |

Plan de sortie :

|

|

Senior Expérimenté

20+ ans de permis, excellent historique |

Profil Premium

Relevé d’Information :

Vous avez accès aux meilleurs tarifs du marché |

|

320€ – 500€

Les tarifs les plus bas du marché |

Valorisez votre profil :

|

Tableau comparatif des solutions selon les différents profils de conducteur

7. Questions fréquentes sur le relevé d’information

Combien de temps les sinistres restent-ils sur le relevé ?

Les sinistres apparaissent pendant 5 ans à compter de la date du sinistre. Passé ce délai, ils disparaissent automatiquement. C’est pour ça qu’on dit qu’il faut « tenir » 5 ans sans accrochage pour avoir un relevé complètement clean.

Peut-on avoir plusieurs relevés si on a plusieurs véhicules ?

Oui, vous avez un relevé d’information différent pour chaque véhicule assuré. Chaque véhicule a son propre coefficient bonus-malus et son propre historique de sinistres.

Le relevé d’information est-il transférable entre assureurs ?

Le relevé n’est pas « transférable » mais il est communiqué entre assureurs. Quand vous changez d’assureur, votre nouvel assureur récupère votre relevé auprès de l’ancien pour avoir l’historique complet.

Vous savez maintenant tout sur le relevé d’information assurance auto et comment utiliser votre RI pour payer moins cher. Ce document administratif est en réalité votre meilleur allié pour économiser des centaines d’euros chaque année.

Les points essentiels à retenir : votre relevé récapitule vos 5 dernières années de conduite et conditionne vos tarifs, vous pouvez le demander gratuitement à tout moment, un relevé impeccable peut vous faire économiser 30 à 40%, la loi Hamon facilite le changement d’assureur, ne mentez jamais sur votre relevé, et vérifiez-le toujours pour repérer les erreurs.

Votre relevé d’information, c’est votre CV de conducteur. Prenez-en soin et utilisez-le activement pour faire jouer la concurrence. Bloquez-vous une heure ce week-end pour demander votre relevé, analyser vos points forts, et lancer des comparaisons. D’ici un mois, vous économiserez entre 20 et 40€ par mois, soit 240€ à 480€ par an.