Vous venez de signer pour votre premier studio à Paris, Lyon ou Bordeaux ? Félicitations, bienvenue dans le club des propriétaires de mini-apparts en ville ! Maintenant, parlons d’un truc moins fun mais carrément indispensable : l’assurance habitation studio. Parce que même si votre chez-vous fait 18m², il mérite d’être protégé comme il faut. Et bonne nouvelle : assurer un petit espace, ça coûte moins cher qu’on ne le pense. On vous dit tout pour choisir la bonne formule sans vous ruiner ni vous prendre la tête.

Pourquoi un studio a besoin d’une assurance spécifique ?

Premier point important : oui, l’assurance habitation est obligatoire pour tous les locataires, quelle que soit la taille du logement. Même pour un 15m² sous les toits. C’est la loi, et votre propriétaire peut vous demander une attestation dès la signature du bail, puis chaque année.

Mais au-delà de l’obligation légale, assurer votre studio, c’est surtout vous protéger vous et vos voisins. Imaginez : vous oubliez une casserole sur le feu dans votre kitchenette, et hop, tout l’immeuble doit être évacué. Sans assurance studio, vous devrez payer de votre poche tous les dégâts causés. On parle facilement de dizaines de milliers d’euros.

Les particularités d’un studio en ville

Un studio, ce n’est pas juste une maison en miniature. C’est un type de logement avec ses propres caractéristiques qui impactent votre assurance :

L’espace optimisé : tout est concentré dans une seule pièce. Ça veut dire que si un sinistre arrive (dégât des eaux, incendie), potentiellement tout votre logement est touché d’un coup.

La densité urbaine : en ville, les immeubles sont souvent anciens, mitoyens, avec beaucoup de voisins. Un problème chez vous peut rapidement devenir un problème collectif.

Les équipements spécifiques : kitchenette compacte, salle d’eau réduite, parfois des mezzanines… Des installations qui ont leurs propres risques.

La valeur des biens : même dans un petit espace, vous avez votre ordi, votre smartphone, vos vêtements, votre électroménager. Ça représente vite plusieurs milliers d’euros.

Combien coûte une assurance habitation studio ?

Passons au concret : combien ça coûte vraiment d’assurer un studio ? Bonne nouvelle, c’est souvent l’assurance habitation la moins chère du marché.

Les fourchettes de prix selon la localisation

| Ville | Studio 15-20m² | Studio 20-30m² | Studio 30m² + alcôve |

|---|---|---|---|

| Paris | 80-150€/an | 100-180€/an | 120-200€/an |

| Lyon/Marseille | 60-120€/an | 80-140€/an | 90-160€/an |

| Bordeaux/Nantes | 50-100€/an | 70-120€/an | 80-140€/an |

| Villes moyennes | 40-80€/an | 60-100€/an | 70-120€/an |

Vous voyez ? On parle de 40€ à 200€ par an maximum, soit 3€ à 17€ par mois. C’est moins cher qu’un abonnement Netflix. Donc vraiment, pas d’excuse pour ne pas être assuré.

Ce qui fait varier le prix

La surface exacte : un 15m² coûte moins cher qu’un 28m². Logique.

L’étage : un rez-de-chaussée (plus de risques de cambriolage) peut coûter un peu plus cher qu’un 5ème étage sans ascenseur (mais moins de risques de vol).

Les garanties choisies : responsabilité civile seule vs formule tous risques, ça n’a pas le même prix.

Le quartier : un studio dans le Marais à Paris ou dans les quartiers Nord de Marseille, ce n’est pas le même tarif. Les statistiques de sinistralité du secteur jouent beaucoup.

Vos antécédents : si vous avez déjà eu des sinistres sur d’anciens logements, ça peut jouer sur le tarif.

Les garanties essentielles pour un studio

Une bonne assurance habitation studio doit couvrir au minimum certaines garanties. Ne faites pas l’impasse dessus, même pour économiser quelques euros.

Les garanties obligatoires

La responsabilité civile locative : c’est LA garantie minimum légale. Elle couvre les dégâts que vous causez à l’appartement du propriétaire et aux voisins. Incendie, dégât des eaux, explosion… Si ça part de chez vous, vous êtes couvert.

Les catastrophes naturelles : obligatoire par la loi depuis 1982. Inondation, tremblement de terre, coulée de boue… C’est automatiquement inclus dans tous les contrats.

Les garanties fortement recommandées

Dégât des eaux : LA hantise de tous les locataires. Une canalisation qui pète, une machine à laver qui déborde, un voisin du dessus qui inonde… Ça arrive plus souvent qu’on ne le pense, surtout dans les vieux immeubles parisiens.

Incendie et explosion : feu de cuisine, court-circuit électrique, fuite de gaz… Dans un studio où tout est concentré, un début d’incendie peut vite devenir catastrophique.

Vol et cambriolage : surtout si vous êtes en rez-de-chaussée ou dans un quartier sensible. Vérifiez bien les conditions (serrure 3 points obligatoire ? volets fermés ?) et les plafonds d’indemnisation.

Bris de glace : fenêtres, porte-fenêtre, miroirs de salle de bain… Un accident est vite arrivé.

Les options sympas pour studios urbains

Protection du contenu : si vous avez du matos de valeur (ordi portable, télé, équipement sportif, instruments de musique), augmentez les plafonds d’indemnisation. La garantie de base couvre souvent 6 000€ à 8 000€ de mobilier, mais dans un studio bien équipé, ça peut être juste.

Garantie des appareils nomades : votre smartphone à 1 000€, votre tablette, votre appareil photo… Certaines assurances les couvrent même en dehors du domicile. Pratique en ville où le risque de vol dans les transports est réel.

Assistance serrurerie/plomberie : vous perdez vos clés un dimanche soir ? Un tuyau pète à 2h du matin ? L’assistance 24/7 envoie un pro et prend en charge les frais (souvent jusqu’à 150-300€).

Protection juridique : litiges avec le proprio, problèmes de charges, conflit avec un voisin… Un avocat dans votre poche pour quelques euros de plus par an.

Les pièges à éviter quand on assure un studio

Ne déclarez jamais une surface inférieure à la réalité pour payer moins cher. Si l’assureur découvre que votre « 15m² » fait en fait 23m², il peut refuser l’indemnisation en cas de sinistre. Et ça, c’est le cauchemar.

Vérifiez les franchises : certaines assurances ultra-cheap ont des franchises de 500€ ou plus. Ça veut dire que pour un sinistre à 600€, vous ne toucherez que 100€. Pas top.

Lisez les exclusions : certains contrats n’indemnisent pas le vol sans effraction, ou excluent les dégâts électriques, ou ne couvrent pas les objets de plus de 500€ à l’unité. Gare aux mauvaises surprises.

Attention aux « petites lignes » sur la colocation : si vous partagez officiellement votre studio avec quelqu’un (même temporairement), ça peut changer la donne. Certaines assurances refusent, d’autres augmentent le tarif.

Comment choisir la bonne assurance pour votre studio ?

Maintenant qu’on a fait le tour, voici la méthode pour choisir sans se tromper.

Étape 1 : Faites l’inventaire de vos biens

Avant même de comparer les offres, listez ce que vous possédez et sa valeur :

- Électroménager : frigo, micro-ondes, machine à laver… (si c’est vous qui les avez achetés)

- High-tech : ordi, télé, console, smartphone, tablette

- Mobilier : lit, bureau, étagères, canapé

- Vêtements et effets personnels

- Objets de valeur : bijoux, montre, instrument de musique

Total entre 5 000€ et 15 000€ en moyenne pour un studio bien équipé. Ça fait relativiser l’utilité d’une bonne assurance, non ?

Étape 2 : Déterminez vos besoins spécifiques

Posez-vous les bonnes questions :

- Vous êtes en rez-de-chaussée ? → Renforcez la garantie vol

- Vous avez du matos cher ? → Augmentez les plafonds

- Vous êtes souvent absent ? → Prenez une bonne assistance

- Vous partagez avec un coloc’ ? → Vérifiez que c’est possible

- Vous télétravaillez ? → Pensez à la garantie équipement pro

Étape 3 : Comparez au moins 3 offres

Utilisez les comparateurs en ligne, c’est rapide et gratuit. Mais ne vous arrêtez pas au prix ! Regardez :

- Les garanties incluses dans la formule de base

- Les plafonds d’indemnisation

- Les franchises applicables

- Les délais de carence

- Les avis clients (Google, Trustpilot…)

- La réactivité du service client

Étape 4 : Vérifiez les options de souscription

La plupart des assurances studio se souscrivent 100% en ligne en moins de 10 minutes. Vous aurez besoin de :

- Votre bail de location (ou titre de propriété si vous êtes proprio)

- Une pièce d’identité

- Un RIB pour le prélèvement

- La surface exacte et l’adresse du studio

- La date d’emménagement

L’attestation arrive généralement par email dans l’heure. Envoyez-la direct à votre proprio, et vous êtes bon.

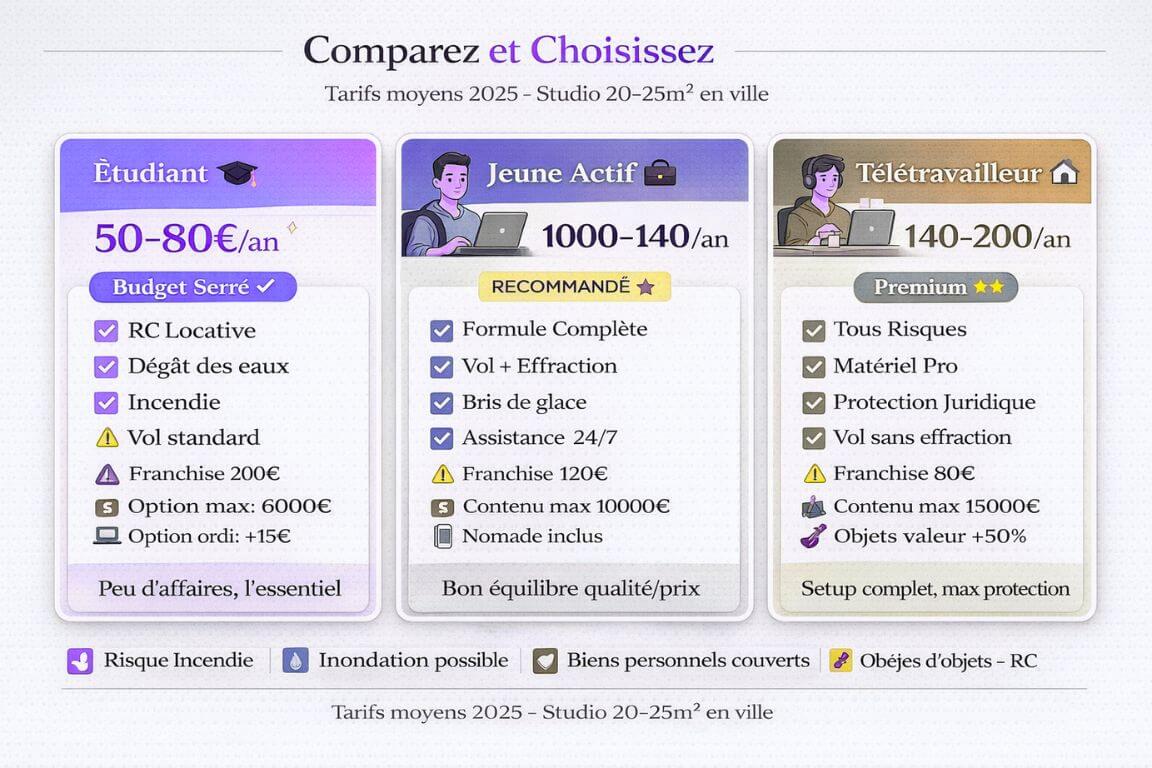

Les formules adaptées selon votre profil

Tout le monde n’a pas les mêmes besoins. Voici trois profils types avec les formules recommandées.

Profil étudiant : l’essentiel économique

Budget : 40-80€/an Garanties : Responsabilité civile + dégât des eaux + incendie Franchise : 150-200€ acceptable Option utile : Protection ordi/smartphone

Vous êtes étudiant, le budget est serré, vous n’avez pas des tonnes d’affaires. Une formule économique fait l’affaire, mais ne lésinez pas sur la RC, c’est votre bouclier légal.

Profil jeune actif : le bon compromis

Budget : 80-120€/an Garanties : Formule intermédiaire complète Franchise : 100-150€ Options utiles : Vol + bris de glace + assistance

Vous bossez, vous avez du matos correct, vous voulez être bien protégé sans exploser votre budget. C’est le sweet spot qualité/prix.

Profil télétravailleur/équipé : la formule premium

Budget : 120-200€/an Garanties : Tous risques Franchise : 50-100€ Options utiles : Matériel pro + nomade + protection juridique

Vous avez un setup complet de télétravail, un bon écran, une bonne chaise, peut-être un instrument de musique ou du matos photo. Investissez dans une vraie protection.

Studio meublé vs vide : ça change quelque chose ?

Petite nuance importante : si vous louez un studio meublé, l’assurance couvre quoi exactement ?

Les meubles du propriétaire : normalement, ils sont couverts par l’assurance du proprio (PNO). MAIS votre responsabilité civile vous protège si vous les abîmez. Par exemple, vous brûlez le canapé avec votre cigarette, c’est votre RC qui intervient.

Vos propres affaires : là, c’est votre garantie contenu qui joue. Peu importe que l’appart soit meublé ou vide, vos biens perso restent vos biens perso.

En pratique : ça ne change quasiment rien au prix de votre assurance. Ce qui compte, c’est la surface et votre contenu à vous, pas les meubles du proprio.

Pour mieux comprendre toutes les subtilités de l’assurance habitation selon votre situation, vous trouverez des informations complémentaires qui s’appliquent à tous les types de logements. D’ailleurs, si vous êtes étudiant et que vous vous interrogez sur vos obligations spécifiques, certaines particularités méritent votre attention pour être parfaitement couvert.

Les astuces pour payer moins cher

Parce qu’on aime tous faire des économies, voici quelques tips pour réduire la facture sans rogner sur la protection.

Payez annuellement plutôt que mensuellement : beaucoup d’assureurs offrent 5% à 10% de réduction si vous payez en une fois. Sur 100€, ça fait 10€ d’économisés.

Groupez vos contrats : si vous avez déjà une assurance auto ou santé quelque part, demandez une remise multi-contrats. Vous pouvez gratter 10% à 15% supplémentaires.

Installez des équipements de sécurité : détecteur de fumée (obligatoire de toute façon), serrure 3 points, détecteur de fuite d’eau… Ça peut vous faire bénéficier de réductions.

Profitez des offres étudiantes : si vous êtes étudiant, certains assureurs proposent des tarifs spéciaux ou la première année à prix réduit.

Ne sur-assurez pas : inutile de déclarer 20 000€ de mobilier si vous n’en avez que pour 8 000€. Vous payez pour rien et l’indemnisation sera de toute façon plafonnée à la valeur réelle.

La résiliation simplifiée : changez quand vous voulez

Depuis la loi Hamon (2014), vous pouvez résilier votre assurance habitation à tout moment après la première année, sans frais, sans pénalités, avec un simple mois de préavis. C’est hyper simple :

- Trouvez une meilleure offre ailleurs

- Souscrivez chez le nouvel assureur

- C’est lui qui s’occupe de résilier votre ancien contrat

- Vous n’avez rien à faire

Profitez-en pour comparer tous les ans. Les tarifs et les offres évoluent, vous pouvez facilement économiser 20% à 30% en changeant.

Voilà, vous savez maintenant tout ce qu’il faut savoir pour choisir la bonne assurance habitation studio. Entre 40€ et 200€ par an selon votre profil et votre localisation, c’est vraiment pas la ruine pour protéger votre petit chez-vous et dormir tranquille. L’important, c’est de ne pas juste regarder le prix mais bien les garanties qui vont avec. Un studio, c’est peut-être petit, mais ça mérite d’être protégé comme il faut. Prenez le temps de comparer, de lire les conditions, et surtout : ne restez jamais sans assurance, même une journée. Le jour où il vous arrive un pépin, vous vous féliciterez d’avoir pris cette décision. Et franchement, pour le prix d’un brunch parisien par mois, ça vaut vraiment le coup de se mettre à l’abri des galères !