Vous venez d’acheter une remorque ou une semi-remorque pour votre poids lourd et vous vous demandez si elle doit être assurée séparément ? C’est une question que se posent tous les transporteurs, surtout quand ils débutent. La réponse n’est pas simple parce qu’elle dépend de plusieurs facteurs : le type d’attelage, son poids, son utilisation et même qui en est propriétaire. Certains pensent que l’assurance du tracteur couvre automatiquement la remorque. Faux dans beaucoup de cas. D’autres croient qu’il faut obligatoirement deux contrats séparés. Pas toujours vrai non plus.

Ce qui est sûr, c’est que rouler avec une remorque ou semi-remorque non assurée peut vous coûter une fortune. En cas d’accident, si votre attelage cause des dégâts et qu’il n’est pas correctement couvert, vous payez tout de votre poche. On parle facilement de dizaines voire de centaines de milliers d’euros. Et si vous transportez des marchandises dans cette remorque, ça peut monter encore plus haut. Sans parler des sanctions légales : amendes, immobilisation du véhicule, retrait de licence de transport.

Dans cet article complet, on vous explique 5 astuces essentielles pour bien assurer vos remorques et semi-remorques sans vous ruiner ni prendre de risques. Vous allez comprendre quand l’assurance du tracteur suffit, quand il faut une police séparée, comment calculer le bon niveau de couverture et surtout comment éviter les pièges qui coûtent cher. Parce qu’une assurance poids lourds remorque mal faite, c’est le meilleur moyen de se retrouver dans la mouise au pire moment.

1. Comprendre la différence entre remorque et semi-remorque pour l’assurance

Avant de parler d’assurance, il faut bien comprendre ce qu’est une remorque et une semi-remorque. Les assureurs ne les traitent pas de la même façon.

1.1 Les caractéristiques techniques d’une remorque

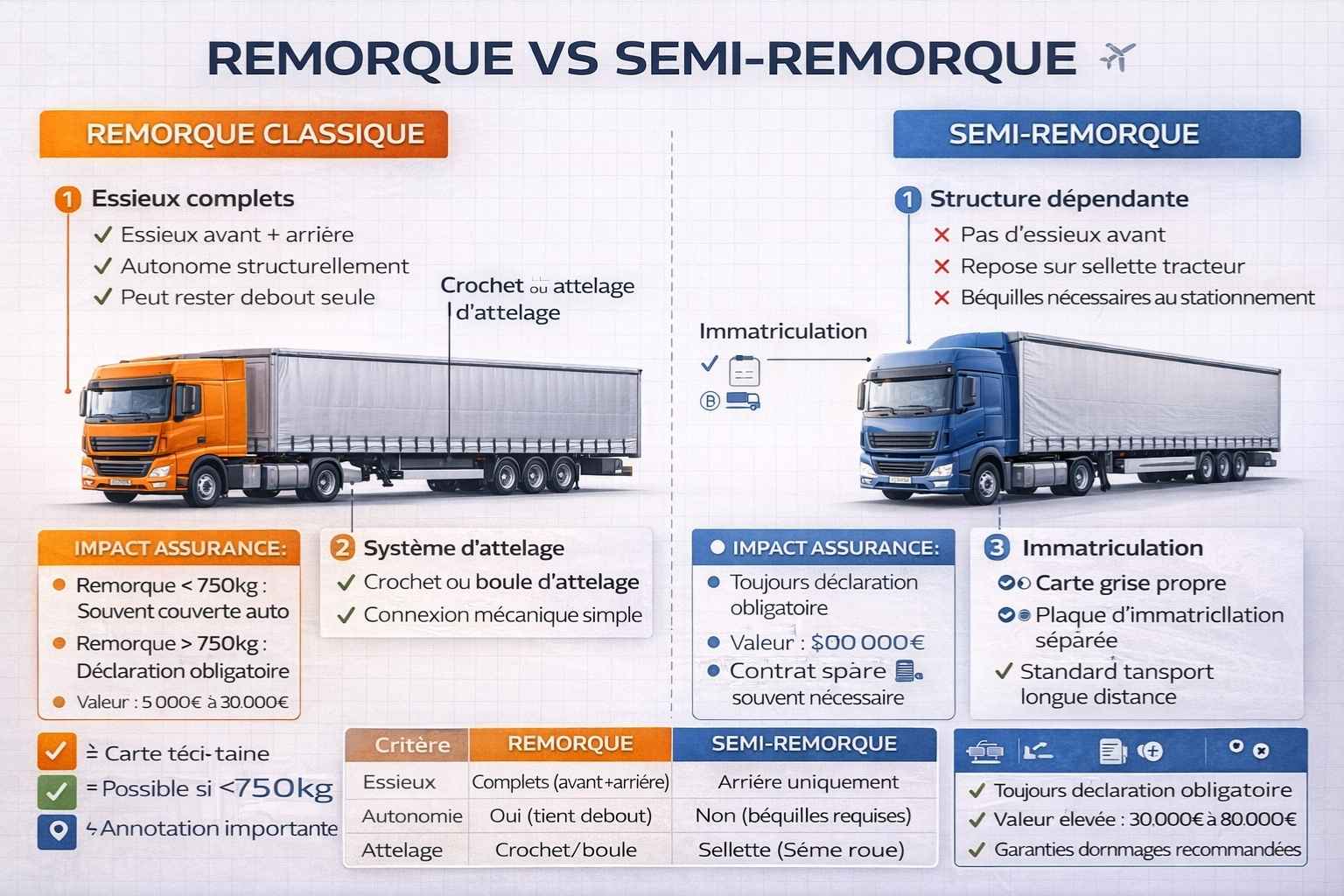

Une remorque est un véhicule tracté qui possède ses propres essieux et qui supporte intégralement son poids. Elle s’accroche au véhicule tracteur par un système d’attelage mais elle reste autonome.

Les remorques peuvent être légères (moins de 750 kg) ou lourdes (plus de 750 kg). Pour les poids lourds, on parle généralement de remorques de plusieurs tonnes qui nécessitent un permis spécifique pour être tractées.

Une remorque a sa propre immatriculation et donc sa propre carte grise. C’est important pour l’assurance car chaque véhicule immatriculé doit théoriquement être assuré séparément.

Les remorques peuvent être utilisées avec différents tracteurs. Vous pouvez atteler votre remorque sur plusieurs camions différents selon vos besoins. Cette flexibilité complique la question de l’assurance.

1.2 Les spécificités d’une semi-remorque

Une semi-remorque fonctionne différemment. Elle n’a pas d’essieux avant et repose partiellement sur le tracteur (appelé « semi-tracteur » ou « tracteur routier ») via une sellette d’attelage.

La semi-remorque ne peut pas tenir debout toute seule sans béquilles. Elle forme un ensemble indissociable avec son tracteur quand elle est attelée. C’est ce qu’on appelle un « ensemble articulé » ou « semi-remorque ».

Elle possède aussi sa propre immatriculation et carte grise. Mais contrairement à une remorque classique, elle est conçue pour être utilisée uniquement avec un type spécifique de tracteur équipé d’une sellette.

Les semi-remorques sont généralement plus grandes et plus lourdes que les remorques. Elles sont le standard du transport routier longue distance en Europe. Leur valeur est souvent importante, parfois plus de 30 000 à 60 000 euros pour une semi récente.

1.3 Impact sur l’assurance

Les assureurs considèrent que les remorques légères (moins de 750 kg) sont généralement couvertes automatiquement par l’assurance du véhicule tracteur. C’est une extension de garantie standard.

Pour les remorques lourdes et les semi-remorques, c’est plus compliqué. La plupart du temps, elles nécessitent une mention spécifique sur le contrat d’assurance, voire un contrat séparé selon l’assureur et l’usage.

Le fait qu’une semi-remorque soit indissociable de son tracteur en utilisation ne signifie pas qu’elle est automatiquement couverte. Beaucoup de transporteurs découvrent trop tard que leur semi n’était pas assurée correctement.

La valeur de l’attelage joue aussi. Une vieille remorque qui ne vaut plus que 3 000 euros sera traitée différemment par l’assureur qu’une semi-remorque frigorifique neuve à 80 000 euros.

Pour comprendre toutes les garanties obligatoires dont vous avez besoin pour votre activité de transport, consultez notre guide complet sur les assurances poids lourds obligatoires.

2. Quand l’assurance du tracteur couvre-t-elle automatiquement la remorque

C’est la question que tout le monde se pose : est-ce que mon assurance camion couvre aussi ma remorque ? La réponse dépend de plusieurs facteurs.

2.1 Les cas de couverture automatique

Dans certains cas, votre assurance poids lourds remorque est incluse automatiquement dans le contrat du tracteur. C’est généralement prévu dans les conditions générales.

Les remorques légères de moins de 750 kg sont presque toujours couvertes automatiquement. L’assureur considère qu’elles font partie intégrante de l’utilisation normale du véhicule tracteur.

Quand vous louez occasionnellement une remorque, elle est souvent couverte temporairement par votre assurance tracteur pour la durée de location. Mais attention, vérifiez bien cette clause dans votre contrat.

Certains contrats professionnels incluent une extension « remorques et semi-remorques » dans leur formule de base. C’est souvent le cas des contrats dédiés aux transporteurs qui utilisent régulièrement des attelages.

2.2 Les limitations importantes à connaître

Même quand la couverture est automatique, elle comporte souvent des plafonds de valeur. Par exemple : remorques couvertes jusqu’à 10 000 euros. Au-delà, il faut déclarer et payer un supplément.

La couverture automatique concerne généralement uniquement la responsabilité civile. Les dommages à votre propre remorque (en cas d’accident responsable) ne sont pas couverts. Vous payez les réparations de votre poche.

L’usage professionnel intensif peut exclure la couverture automatique. Si vous utilisez la même remorque tous les jours pour votre activité commerciale, l’assureur peut exiger une déclaration spécifique.

Les remorques appartenant à un tiers (louées longue durée, en leasing) nécessitent souvent une mention spécifique au contrat même si elles sont techniquement couvertes.

2.3 Comment vérifier votre couverture actuelle

Sortez votre contrat d’assurance et lisez attentivement les conditions générales. Cherchez les sections « Véhicules remorqués » ou « Attelages » ou « Remorques et semi-remorques ».

Regardez si votre carte verte (attestation d’assurance) mentionne explicitement vos remorques. Si elles n’apparaissent pas, elles ne sont probablement pas couvertes correctement.

Appelez votre assureur et posez la question directement : « Ma remorque immatriculée [numéro] est-elle couverte par mon contrat actuel ? ». Demandez une confirmation écrite par email.

Vérifiez aussi votre relevé d’information. Les remorques déclarées et assurées doivent y apparaître avec leur historique de sinistres propre.

Ne supposez jamais que vous êtes couvert. Des milliers de transporteurs roulent chaque jour avec des remorques non assurées sans le savoir. Le jour où ils ont un pépin, ils comprennent leur erreur mais c’est trop tard.

3. Les obligations légales d’assurance pour les remorques

La loi française est claire sur l’assurance des véhicules, y compris les remorques et semi-remorques. Mais beaucoup de transporteurs ignorent leurs obligations réelles.

3.1 Ce que dit vraiment la loi

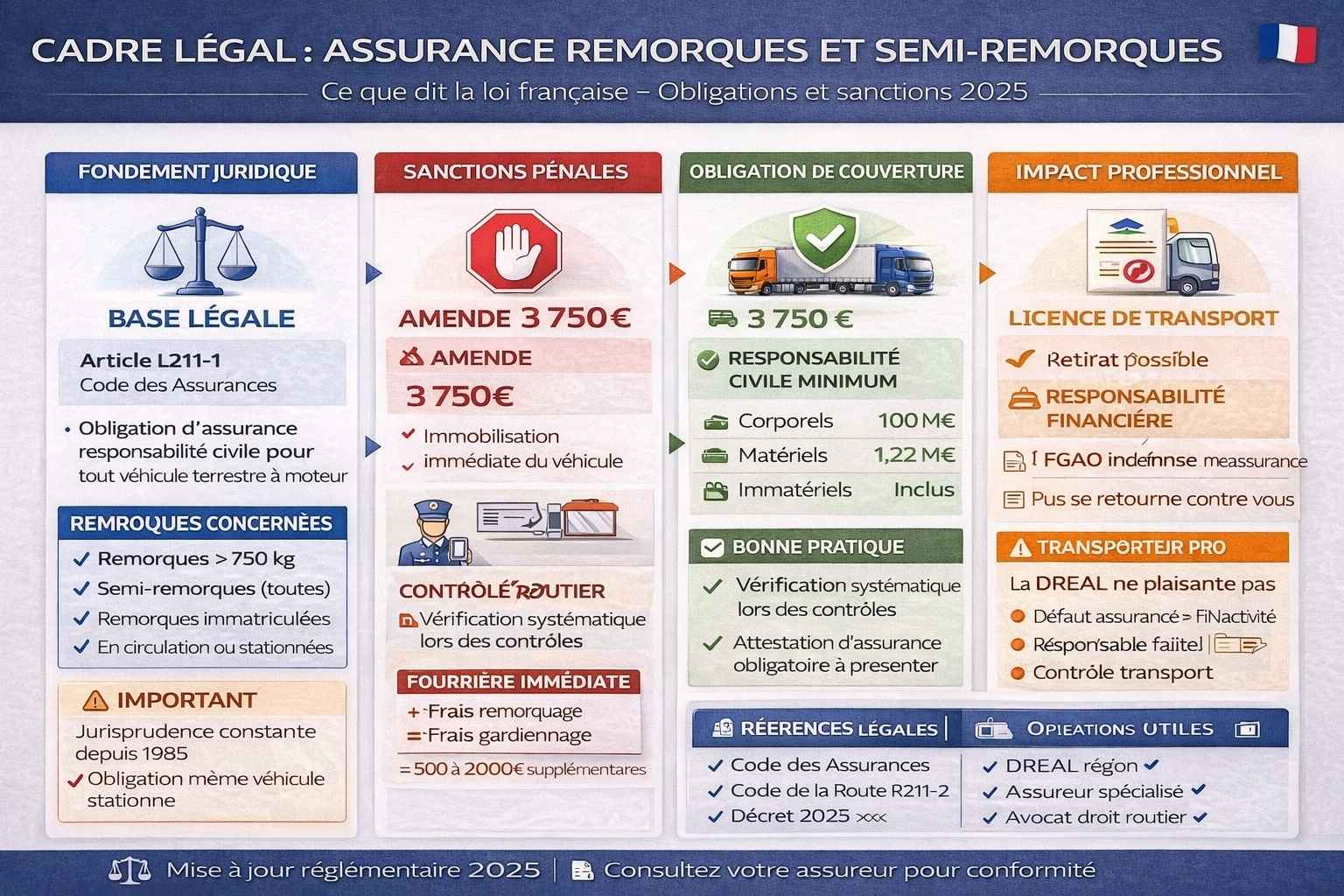

L’article L211-1 du Code des assurances impose une assurance responsabilité civile obligatoire pour tout véhicule terrestre à moteur. Mais qu’en est-il des remorques qui n’ont pas de moteur ?

La jurisprudence considère que les remorques de plus de 750 kg doivent être assurées car elles constituent un risque spécifique en circulation. Elles peuvent se détacher, causer des accidents, endommager des infrastructures.

Pour les semi-remorques, l’obligation est encore plus claire. Chaque semi immatriculée doit avoir une couverture responsabilité civile, soit via le contrat du tracteur, soit via un contrat séparé.

Le fait que la remorque ou semi-remorque soit stationnée et non utilisée ne vous exempte pas de l’obligation d’assurance. Tant qu’elle est immatriculée et en état de rouler, elle doit être couverte.

3.2 Les sanctions en cas de défaut d’assurance

Rouler avec une remorque non assurée vous expose aux mêmes sanctions que rouler sans assurance pour le tracteur : amende de 3 750 euros, confiscation possible du véhicule, suspension de permis.

L’immobilisation immédiate peut être décidée par les forces de l’ordre lors d’un contrôle routier. Votre remorque part à la fourrière et vous payez tous les frais (remorquage, gardiennage) avant de pouvoir la récupérer.

Si vous avez un accident avec une remorque non assurée, vous devez payer tous les dégâts causés aux tiers de votre poche. Le Fonds de Garantie des Assurances Obligatoires (FGAO) indemnise les victimes puis se retourne contre vous.

Pour les transporteurs professionnels, le défaut d’assurance peut entraîner le retrait de la licence de transport. La DREAL ne plaisante pas avec ça. C’est la fin de votre activité.

3.3 Les cas particuliers et zones grises

Les remorques agricoles bénéficient parfois de régimes spéciaux selon leur usage et leur poids. Mais attention, dès qu’elles circulent sur route ouverte, elles doivent être assurées.

Une remorque en stationnement permanent sur un terrain privé sans jamais circuler peut techniquement ne pas être assurée. Mais dès qu’elle prend la route, l’assurance devient obligatoire.

Les remorques importées de l’étranger doivent être immatriculées en France et assurées dès leur arrivée. Ne roulez jamais avec une plaque étrangère sans avoir vérifié la validité de votre couverture.

Si vous utilisez une remorque prêtée par un ami ou louée, vérifiez qui est responsable de l’assurance. Le propriétaire doit avoir une assurance, mais vous devez vérifier que vous êtes autorisé à la conduire.

Pour voir comment l’assurance remorque s’inscrit dans l’ensemble de vos garanties obligatoires en tant que transporteur professionnel, consultez notre article sur la responsabilité civile poids lourds.

4. Astuce 1 : Déclarer correctement votre remorque à l’assureur

La première astuce cruciale pour bien assurer votre remorque poids lourds : la déclarer précisément dès le départ. C’est la base, mais beaucoup de gens la négligent.

4.1 Les informations indispensables à fournir

Communiquez à votre assureur le numéro d’immatriculation complet de la remorque. C’est l’information clé qui permet de l’identifier sans ambiguïté.

Indiquez le type exact de remorque : plateau, bâchée, frigorifique, citerne, porte-engins, etc. Le type influence directement les risques et donc la prime.

Précisez le PTAC (Poids Total Autorisé en Charge) et le poids à vide. Les assureurs calculent leurs tarifs en fonction de ces données techniques.

Donnez la valeur vénale actuelle de la remorque. Pour une remorque d’occasion, fournissez une estimation réaliste basée sur le marché. Pour du neuf, donnez le prix d’achat avec la facture.

Mentionnez les équipements spéciaux installés : hayon élévateur, groupe frigorifique, système de bâchage automatique, dispositifs de sécurité. Tout cela a de la valeur et doit être assuré.

4.2 L’usage déclaré : soyez précis

Indiquez si la remorque est utilisée en transport pour compte propre ou pour compte d’autrui. Ce n’est pas du tout la même chose pour l’assureur.

Précisez le type de marchandises habituellement transportées : marchandises générales, denrées périssables, matières dangereuses, produits de grande valeur. Chaque catégorie a son niveau de risque.

Déclarez le kilométrage annuel estimé pour la remorque. Plus elle roule, plus elle présente de risques. Les assureurs adaptent leurs tarifs en conséquence.

Si vous utilisez la remorque avec plusieurs tracteurs différents, mentionnez-le. Certains assureurs proposent des formules spécifiques pour ce cas de figure.

Indiquez la zone géographique d’utilisation : France uniquement, Europe, international. Les extensions géographiques coûtent plus cher mais sont indispensables si vous roulez à l’étranger.

4.3 Les justificatifs à préparer

Fournissez la carte grise de la remorque. Sans ce document, impossible de souscrire une assurance en bonne et due forme.

Si la remorque est neuve, joignez la facture d’achat. Elle prouve la valeur du bien et sert de référence pour les garanties dommages.

Pour une remorque d’occasion, préparez des photos sous tous les angles montrant l’état général. En cas de sinistre ultérieur, ces photos prouvent l’état initial.

Si vous avez fait des modifications ou améliorations (ajout d’équipements, peinture personnalisée), documentez-les avec photos et factures. Ça augmente la valeur assurable.

Conservez tous les justificatifs d’entretien : contrôles techniques, révisions, réparations. Un entretien régulier prouve que vous prenez soin de votre matériel et peut jouer en votre faveur.

Conseil d’expert : Ne jamais rouler avec une remorque sans avoir reçu l’attestation d’assurance confirmant qu’elle est bien couverte. Un simple email de votre assureur ne suffit pas légalement.

Pour comprendre comment assurer aussi les marchandises que vous transportez dans votre remorque, lisez notre guide sur l’assurance marchandises transportées.

5. Astuce 2 : Choisir entre contrat unique et contrats séparés

La deuxième astuce importante : déterminer s’il vaut mieux un seul contrat pour tracteur + remorque ou deux contrats séparés. Ça dépend de votre situation.

5.1 Les avantages du contrat unique

Avec un contrat unique « ensemble routier », vous gérez tout en un seul endroit. Une seule échéance annuelle, un seul interlocuteur, une seule déclaration de sinistre si nécessaire.

C’est généralement moins cher qu’avoir deux contrats séparés. Les assureurs font des forfaits avantageux pour les ensembles tracteur + remorque utilisés conjointement.

En cas de sinistre impliquant les deux véhicules, vous n’avez qu’un seul dossier à gérer. Pas de bataille entre deux assureurs différents pour savoir qui paie quoi.

Les formalités administratives sont simplifiées. Quand vous changez d’assureur, vous transférez tout d’un coup au lieu de gérer deux résiliations et deux souscriptions.

Pour une utilisation classique où vous avez un tracteur dédié à une ou deux remorques spécifiques, le contrat unique est la solution optimale.

5.2 Quand les contrats séparés sont préférables

Si vous avez plusieurs tracteurs et plusieurs remorques que vous interchangez régulièrement, les contrats séparés offrent plus de flexibilité.

Quand une remorque est partagée entre plusieurs entreprises ou louée régulièrement à des tiers, elle doit avoir son propre contrat d’assurance.

Les remorques de grande valeur (frigorifique haut de gamme, citerne spécialisée) méritent parfois un contrat dédié avec des garanties spécifiques adaptées.

Si vous utilisez votre remorque avec des tracteurs de location temporaires, elle doit avoir sa propre assurance pour ne jamais se retrouver sans couverture.

En cas de revente fréquente de matériel, les contrats séparés facilitent les transferts. Vous vendez la remorque avec son contrat ou vous le résiliez facilement.

5.3 Le cas des flottes : l’assurance flotte globale

Pour les transporteurs avec plusieurs ensembles routiers (plusieurs tracteurs + plusieurs remorques), l’assurance flotte globale est la meilleure solution.

Tous vos véhicules sont couverts par un seul contrat avec un seul numéro. Vous déclarez chaque véhicule (tracteurs et remorques) avec ses caractéristiques.

Vous bénéficiez de tarifs dégressifs importants. Plus vous assurez de véhicules, moins le coût unitaire est élevé. On parle d’économies de 20 à 35% par rapport à des contrats individuels.

L’ajout ou le retrait d’un véhicule se fait facilement avec un simple avenant. Votre prime est ajustée au prorata. C’est très flexible pour faire évoluer votre parc.

Les garanties sont uniformisées pour tout le parc. Ça évite les mauvaises surprises où un véhicule a moins de couverture qu’un autre.

Pour tout savoir sur l’assurance flotte et ses avantages quand vous gérez plusieurs véhicules, consultez notre article dédié à l’assurance flotte poids lourds.

5.4 Comment prendre la bonne décision

Faites le calcul économique : comparez les devis pour un contrat unique vs des contrats séparés. La différence de prix peut être significative (10 à 30% selon les profils).

Évaluez votre fréquence d’utilisation. Un ensemble routier qui roule toujours couplé mérite un contrat unique. Des attelages qui changent souvent nécessitent plus de flexibilité.

Pensez à l’évolution future de votre activité. Si vous prévoyez d’acheter plusieurs remorques dans les prochains mois, une assurance flotte sera plus adaptée.

Demandez conseil à un courtier spécialisé transport. Il connaît les offres du marché et peut vous orienter vers la formule la plus adaptée à votre situation précise.

[Emplacement Visuel : Arbre de décision visuel avec 3 branches : « 1 tracteur + 1 remorque fixe » → Contrat unique, « Plusieurs tracteurs + plusieurs remorques interchangeables » → Contrats séparés, « Flotte de 5+ ensembles » → Assurance flotte globale]

6. Astuce 3 : Adapter les garanties au type et à l’usage de la remorque

Toutes les remorques ne nécessitent pas le même niveau de garanties. La troisième astuce est d’adapter finement votre couverture.

6.1 Les garanties minimales obligatoires

La responsabilité civile est obligatoire pour toute remorque de plus de 750 kg. Elle couvre les dommages causés aux tiers : autres véhicules percutés, personnes blessées, infrastructures endommagées.

Les plafonds minimums légaux sont les mêmes que pour un poids lourd : 100 millions d’euros pour les dommages corporels et 1,22 million d’euros pour les dégâts matériels.

Cette garantie de base coûte entre 150 et 400 euros par an pour une remorque standard selon sa valeur et son usage. C’est le strict minimum légal.

Attention : la RC ne couvre que les dommages aux tiers. Si votre remorque est détruite dans un accident responsable, vous n’êtes pas indemnisé. Vous payez les réparations ou le remplacement de votre poche.

6.2 Les garanties optionnelles selon le type de remorque

Pour une remorque plateau basique qui ne vaut que 5 000 euros, les garanties vol et dommages ne sont pas forcément rentables. Le coût annuel (300-500€) représente 6 à 10% de la valeur.

Par contre, pour une semi-remorque frigorifique récente à 70 000 euros, la garantie dommages tous accidents et vol devient indispensable. Perdre 70 000 euros dans un sinistre peut tuer votre entreprise.

Les remorques citernes pour liquides (carburant, produits chimiques) nécessitent des garanties spécifiques pollution et dépollution. En cas de fuite, les coûts de nettoyage peuvent dépasser 100 000 euros.

Une remorque porte-voitures mérite une garantie spécifique pour les véhicules transportés. Imaginez perdre 5 voitures de luxe dans un accident : plusieurs centaines de milliers d’euros de dégâts.

Les semi-remorques bâchées haut de gamme avec système de bâchage automatique coûtent cher (20 000 à 30 000 euros). Une garantie vol et bris de machine se justifie largement.

6.3 Les extensions de garanties utiles

La garantie bris de machine couvre les pannes du groupe frigorifique sur les remorques réfrigérées. Sans elle, vous payez les 8 000 à 15 000 euros de réparation plus la perte de marchandises périssables.

L’assistance remorque est très utile. Une panne de remorque sur autoroute peut coûter 1 500 à 3 000 euros en dépannage. L’assistance couvre ces frais pour 100 à 200 euros par an.

La protection juridique prend en charge vos frais d’avocat en cas de litige après un accident. Les batailles judiciaires sur les responsabilités peuvent durer des années et coûter une fortune.

La garantie contenu couvre les marchandises transportées dans la remorque. C’est souvent obligatoire pour les transporteurs professionnels qui transportent pour compte d’autrui.

Pour une remorque qui transporte régulièrement des marchandises de grande valeur (électronique, luxe), augmentez les plafonds de garantie au-delà du minimum légal de 8,33€/kg.

6.4 Comment optimiser le rapport garanties/prix

Augmentez les franchises sur les garanties optionnelles pour baisser la prime. Passer de 500 à 2 000 euros de franchise peut réduire le coût de 20 à 30%.

Pour une vieille remorque, ne prenez que la RC obligatoire. Assurer en tous risques une remorque de 20 ans qui ne vaut plus que 3 000 euros n’a aucun sens économique.

Installez des équipements de sécurité homologués : alarme, traceur GPS, système de verrouillage renforcé. Les assureurs accordent des réductions de 10 à 20% pour ces dispositifs.

Comparez les offres de 3 assureurs minimum avant de choisir. Pour une même remorque avec les mêmes garanties, les écarts de prix peuvent atteindre 30 à 40% selon les assureurs.

Regroupez toutes vos assurances chez le même assureur (tracteur, remorques, locaux, RC pro). Les réductions multi-contrats peuvent être significatives.

7. Astuce 4 : Gérer correctement les remorques de location ou en leasing

La quatrième astuce concerne les remorques que vous ne possédez pas en propre. C’est un cas très fréquent qui pose des questions spécifiques d’assurance.

7.1 La location courte durée

Quand vous louez une remorque pour quelques jours, elle doit être assurée. Généralement, le loueur a une assurance qui couvre ses remorques en location.

Vérifiez toujours que l’assurance du loueur vous couvre bien en tant que locataire utilisateur. Demandez une attestation écrite confirmant que vous êtes autorisé à conduire cette remorque.

Attention aux franchises élevées dans les contrats de location. Souvent, en cas de dégâts, vous devez payer une franchise de 1 500 à 3 000 euros minimum. Parfois beaucoup plus.

Certains loueurs proposent une option « rachat de franchise » moyennant un supplément journalier. Ça peut valoir le coup si vous transportez des marchandises de valeur ou si vous roulez beaucoup.

Votre propre assurance tracteur peut parfois couvrir les remorques de location temporaire. Vérifiez cette clause dans votre contrat et demandez confirmation écrite à votre assureur.

7.2 Le leasing et la location longue durée

Pour une remorque en leasing (LOA, LLD), la société de leasing reste propriétaire. Elle a généralement son propre contrat d’assurance couvrant le véhicule.

Mais vous devez vérifier que cette assurance couvre votre utilisation spécifique. Si vous déclarez un usage et que vous en faites un autre, vous risquez de ne pas être couvert.

Le contrat de leasing précise souvent le niveau d’assurance minimum que vous devez avoir. Respectez scrupuleusement ces exigences sinon vous êtes en violation du contrat.

En cas de sinistre avec une remorque en leasing, vous devez prévenir à la fois l’assureur et la société de leasing dans les délais contractuels. Ne prévenez pas que l’un des deux.

À la fin du leasing, faites un état des lieux détaillé avec photos. En cas de dégâts non déclarés pendant la période de location, vous pouvez être tenu responsable et payer les réparations.

7.3 Les remorques empruntées ou prêtées

Si vous prêtez votre remorque à un autre transporteur, votre assurance doit le couvrir. Vérifiez la clause « conducteur autorisé » ou « prêt du véhicule » dans votre contrat.

La plupart des contrats limitent les prêts à quelques jours maximum. Un prêt longue durée nécessite souvent une déclaration préalable à l’assureur avec accord écrit.

Si vous empruntez une remorque, demandez au propriétaire une attestation d’assurance confirmant que vous êtes couvert pour l’utiliser. Ne roulez jamais sans ce document.

En cas d’accident avec une remorque empruntée, c’est généralement l’assurance du propriétaire qui intervient en premier. Mais votre propre assurance peut aussi être sollicitée en fonction des circonstances.

Faites toujours un constat amiable détaillé en présence du propriétaire avant et après utilisation d’une remorque prêtée. Ça évite les litiges sur l’origine des dégâts.

7.4 Les obligations du propriétaire vs de l’utilisateur

Le propriétaire de la remorque a l’obligation légale de l’assurer en responsabilité civile. C’est son nom qui figure sur la carte grise donc c’est sa responsabilité.

L’utilisateur doit vérifier qu’il est bien couvert par l’assurance du propriétaire ou par sa propre assurance avant de prendre la route. C’est sa responsabilité de conducteur.

En cas d’accident, les deux assurances peuvent être sollicitées : celle du propriétaire pour les dégâts au véhicule, celle de l’utilisateur pour les dommages causés aux tiers.

Pour éviter tout malentendu, établissez toujours un **contrat